ETF

John C. Bogle – Kim był i jak zmienił sposób inwestowania

John Clifton Bogle nie stworzył aplikacji, nie grał na Wall Street i nie miał obsesji na punkcie szybkich zysków. A mimo to nazywany jest najbardziej wpływowym inwestorem XX wieku. To on w 1976 roku wprowadził na rynek pierwszy fundusz indeksowy dla inwestorów detalicznych – pomysł, który zrewolucjonizował finanse i pośrednio doprowadził do narodzin ETF-ów.

Kim był John C. Bogle?

John Clifton Bogle urodził się w 1929 roku w New Jersey i dorastał w czasie Wielkiego Kryzysu – doświadczeniu, które na zawsze ukształtowało jego podejście do pieniędzy. Wychowywał się w rodzinie, która straciła cały majątek. Bogle często powtarzał, że właśnie wtedy zrozumiał, iż „każdy dolar trzeba oglądać z dwóch stron, zanim się go wyda”.

Po ukończeniu Princeton napisał pracę dyplomową o funduszach inwestycyjnych — w gruncie rzeczy była to analiza ich… nieefektywności. To zresztą typowe dla Bogle’a: krytykował system od środka, zanim jeszcze był jego częścią. Po studiach dołączył do Wellington Management Company, gdzie z czasem stał się prezesem, ale po błędnej decyzji inwestycyjnej został z tejże firmy zwolniony. I tu zaczyna się historia, która na zawsze zmieniła świat finansów.

W 1975 roku założył The Vanguard Group, firmę o strukturze własnościowej całkowicie innej niż konkurencja – należącą nie do zarządu czy akcjonariuszy, ale do samych inwestorów. Już rok później wprowadził na rynek pierwszy fundusz indeksowy dostępny dla klientów indywidualnych – Vanguard 500 Index Fund, oparty na amerykańskim indeksie S&P 500. Pomysł był rewolucyjny: zamiast próbować pokonać rynek, Bogle proponował, żeby po prostu… kupić cały rynek.

Dla Wall Street było to bluźnierstwo. Analitycy i aktywni zarządzający funduszami szydzili, że Vanguard 500 „nigdy nie odniesie sukcesu”. Kilkadziesiąt lat później ten sam produkt stał się symbolem pasywnego inwestowania, a aktywa Vanguard wzrosły z kilkuset milionów dolarów do ponad 9 bilionów dolarów pod koniec jego życia.

Bogle był nie tylko finansistą, ale i filozofem rynku. Uważał, że „rynek to wielki mechanizm przenoszenia pieniędzy od niecierpliwych do cierpliwych”. Przez całe życie powtarzał: „Stay the course” – trzymaj się swojego planu, nie panikuj, nie goni za modą.

Czym jest inwestowanie pasywne według Johna C. Bogle

John Bogle był przekonany, że większość inwestorów przegrywa z rynkiem nie dlatego, że mają złe wyczucie, lecz dlatego, że płacą zbyt wiele pośrednikom. W jego filozofii kluczowe były trzy słowa: koszty, czas i prostota.

Kup cały rynek

Bogle uważał, że zamiast tracić czas na wybieranie „zwycięzców”, lepiej kupić cały indeks, np. S&P 500. W ten sposób inwestor zyskuje ekspozycję na gospodarkę jako całość i eliminuje ryzyko błędu w selekcji. Stąd jego słynne zdanie:

“Don’t look for the needle in the haystack. Just buy the haystack.” („Nie szukaj igły w stogu siana. Po prostu kup stóg siana”.)

Tym prostym pomysłem podważył sens większości aktywnych funduszy, które pobierały wysokie opłaty, a mimo to rzadko pokonywały rynek.

Niskie koszty to przewaga

Dla Bogle’a koszty inwestowania były cichym zabójcą zysków. W latach 70. przeciętny fundusz aktywny w USA pobierał nawet 1,5–2 % rocznie, podczas gdy jego Vanguard Index Fund kosztował… 0,3 %. Dziś w ETF-ach inspirowanych jego ideą opłaty spadły nawet do 0,05 %.

Długi horyzont i konsekwencja

Drugim filarem była cierpliwość. Bogle powtarzał: „Time is your friend; impulse is your enemy.” – czas działa na Twoją korzyść, a emocje są Twoim wrogiem. Nie interesowało go „timingowanie” rynku, lecz systematyczne inwestowanie w szeroki indeks i trzymanie się planu.

Prostota zamiast błyskotek

W czasach, gdy rynek kochał skomplikowane produkty, Bogle tworzył coś odwrotnego: prosty, tani, transparentny fundusz indeksowy. Nie obiecywał cudów, ale statystyka była po jego stronie – pasywni inwestorzy z Vanguard regularnie wygrywali z aktywnymi w 8 na 10 lat.

Filozofia Bogle’a w liczbach i w praktyce

Koszty mają znaczenie

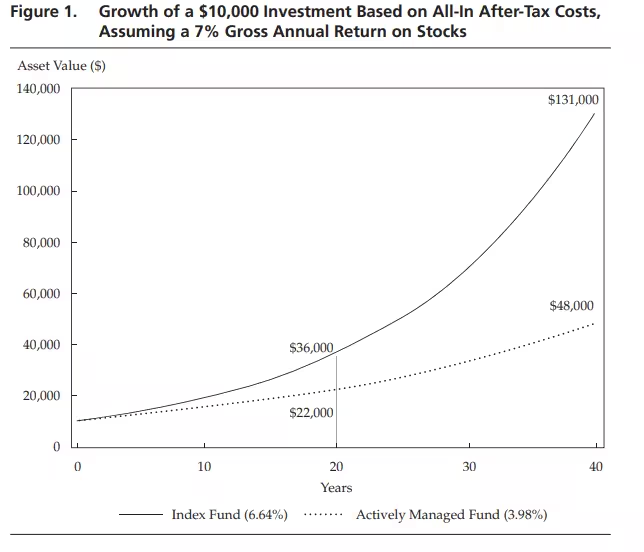

John C. Bogle mocno podkreślał, że „to nie to, co zarobisz, ale ile zostawisz w kieszeni po opłatach” decyduje o ostatecznej stopie zwrotu. W jednym ze swoich artykułów analizował raporty funduszy: fundusze z najniższymi opłatami (- koszt ~0,7% rocznie) osiągnęły średnią roczną stopę zwrotu ~14,9% w dziesięcioletnim okresie, podczas gdy fundusze z najwyższymi opłatami (- ~2,0% rocznie) osiągnęły ~12,3%. To oznacza różnicę ~2,6 punktu procentowego rocznie — co w perspektywie 10 lat może przekładać się na kilkadziesiąt procent różnicy w kapitale.

Przykłady liczb

- W pracy „The Arithmetic of ‘All-In’ Investment Expenses” Bogle szacował, że redukcja kosztów inwestycyjnych może przynieść dodatkowy majątek sięgający aż 65 % więcej na koniec okresu inwestycji dla inwestorów przygotowujących się do emerytury.

- Opłaty w indeksowych funduszach w chwili publikacji tej pracy były rzadko niższe niż ~0,2 % netto.

- Bogle formułował również konkretne zasady selekcji funduszy: „Select low-cost funds” jest jedną z ośmiu reguł, które rekomendował.

Co z tego wynika dla polskich inwestorów

John Bogle zbudował filozofię, która dziś stanowi fundament inwestowania pasywnego — i choć stworzył ją w USA, jej zasady świetnie działają także w Polsce. Zamiast próbować „pokonać rynek”, polski inwestor może po prostu kupić go taniej, szerzej i konsekwentnie.

ETF-y: prosty sposób na styl Bogle’a

W Polsce oprócz Vanguard ETF, mamy także:

- ETF S&P 500 – CSPX, VUAA, SPY5 (replikują indeks największych amerykańskich spółek).

- ETF MSCI World – IWDA, SWDA, VWCE (obejmują ponad 1500 spółek z 23 krajów rozwiniętych).

- ETF All-World / ACWI – VWRL, iShares ACWI, które dodają rynki wschodzące.

Gdzie kupić ETF-y w stylu Bogle’a?

Takie ETF-y są dostępne u najpopularniejszych brokerów działających w Polsce:

- XTB – oferuje handel ETF-ami bez prowizji (do 100 000euro) oraz natychmiastowy dostęp do najpopularniejszych indeksów, takich jak S&P 500 czy MSCI World.

- Trading212 – umożliwia kupowanie akcji i ETF-ów bez prowizji, także ułamkowo, co ułatwia zbudowanie prostego portfela „Bogle’a

- Freedom24 – zapewnia szeroki wybór ETF-ów z giełd europejskich i amerykańskich oraz możliwość inwestowania długoterminowego w akcje i fundusze z jednego konta.

Systematyczność i spokój

Styl Bogle’a to nie pogoń za zyskiem, ale wyrobienie nawyku inwestowania. Jeśli chcesz naśladować jego sposób inwestowania, możesz:

- ustawić comiesięczne stałe zlecenie (np. 500–1000 zł) na rachunek maklerski,

- kupować co miesiąc ETF (np. VWCE lub CSPX),

- nie analizować co tydzień wyników, tylko pozwolić procentowi składanemu pracować.

Dzięki IKE i IKZE można dodatkowo połączyć to z ulgami podatkowymi – dokładnie w duchu Bogle’a.

Polska wersja „Bogleheads”

Wokół jego idei powstała społeczność inwestorów pasywnych – Bogleheads – której echo widać również w Polsce. W grupach na Facebooku i forach (np. r/inwestowanie) coraz więcej osób stosuje prostą zasadę: mam ETF-y, inwestuję co miesiąc, nie kombinuję.

Krytyka i ograniczenia podejścia Johna C. Bogle

Choć Bogle zmienił sposób, w jaki miliony ludzi inwestują, jego metoda nie jest pozbawiona wad. Nawet sam Bogle – w ostatnich latach życia – ostrzegał, że zbyt duży sukces pasywnego inwestowania może stać się jego własnym zagrożeniem.

Ryzyko koncentracji i bańki na największych spółkach

Fundusze indeksowe kupują wszystko, bez względu na wycenę czy kondycję firmy. Oznacza to, że im bardziej rośnie kurs spółki, tym większy udział ma ona w indeksie. W efekcie największe ETF-y na cały świat są dziś silnie skoncentrowane na spółkach technologicznych — Apple, Microsoft, Amazon, Nvidia i Alphabet to razem ponad 25 % indeksu S&P 500 (stan na jesień 2025).

Bogle mówił o tym wprost:

“If everybody indexed, the only word you could use is chaos, catastrophe,”

„Gdyby wszyscy stosowali indeksowanie, jedynym słowem, jakim można by to opisać, byłoby chaos, katastrofa”.

To ostrzeżenie brzmi dziś wyjątkowo aktualnie, bo kapitał pasywny kontroluje już ponad 50 % aktywów w USA.

Brak elastyczności i „market blindness”

Pasywny inwestor nie reaguje na bańki, recesje ani zmiany cykli gospodarczych. Nie ma mechanizmu selekcji – indeks kupuje również spółki przewartościowane. W czasach hossy to działa znakomicie, ale w czasie bessy może boleśnie uderzyć w portfel.

Właśnie dlatego Bogle podkreślał, że strategia pasywna wymaga nerwów ze stali – w jego słowach:

„Inwestowanie pasywne nie oznacza braku emocji. Oznacza zdolność ich kontrolowania.”

Problem z globalną dywersyfikacją

Filozofia Bogle’a była budowana z myślą o amerykańskim inwestorze. W Polsce część osób, które próbują kopiować jego podejście, napotyka ograniczenia: brak funduszy denominowanych w PLN, prowizje za zakup ETF-ów zagranicznych, a także ryzyko walutowe. Nie oznacza to, że filozofia Bogle’a się nie sprawdza – raczej wymaga lokalnej adaptacji: wyboru ETF-ów UCITS, konta maklerskiego z niską prowizją i regularnych wpłat w złotówkach.

Paradoks sukcesu

Im więcej ludzi inwestuje pasywnie, tym mniej kapitału pozostaje w rękach inwestorów aktywnych, którzy nadają rynkowi płynność i wyceniają ryzyko. W teorii może to prowadzić do zniekształceń cen. Sam Bogle w wywiadzie dla Financial Times w 2018 r. powiedział:

„Jeśli inwestowanie pasywne przekroczy 75 % rynku, możemy zacząć mieć poważny problem z kapitalizmem.”

Nie był przeciwnikiem własnej idei, ale realistą — wiedział, że żadne narzędzie nie działa w 100 % bez skutków ubocznych.

Dziedzictwo Johna C. Bogle – jak jego filozofia żyje dalej

Choć John C. Bogle zmarł w 2019 roku, jego wpływ na świat finansów jest widoczny na każdym poziomie — od Wall Street po polskiego inwestora, który raz w miesiącu kupuje ETF na MSCI World przez apkę w telefonie. To właśnie jego idee stworzyły największą rewolucję inwestycyjną ostatnich 50 lat: przejście od emocjonalnego, drogiego tradingu do taniego, pasywnego inwestowania dla każdego.

Vanguard – symbol zaufania

Założony przez Bogle’a Vanguard Group to dziś drugi co do wielkości zarządca aktywów na świecie – ponad 9 bilionów dolarów AUM w 2025 r. (ustępuje jedynie BlackRockowi). Co najważniejsze, firma wciąż opiera się na modelu własnościowym zaprojektowanym przez Bogle’a: należy do swoich inwestorów, nie do akcjonariuszy. Dzięki temu utrzymuje rekordowo niskie opłaty i wysoki poziom zaufania.

Edukacyjne dziedzictwo

Bogle był nie tylko finansistą, lecz także popularyzatorem wiedzy. W swoich książkach („The Little Book of Common Sense Investing”, „Enough”) uczył, że inwestowanie to nie gra, tylko sposób na życie. Jego teksty cytują dziś doradcy finansowi, nauczyciele ekonomii i twórcy blogów inwestycyjnych. W wielu krajach (również w Polsce) pojawiają się lokalne wersje „lazy portfolios”, czyli prostych portfeli w stylu Bogle’a, dopasowanych do lokalnych realiów podatkowych i walutowych.

To właśnie największe dziedzictwo Bogle’a – nauczył ludzi, że nie trzeba być geniuszem, żeby inwestować skutecznie. Wystarczy rozumieć, że brak cierpliwości i wysokie koszty działają przeciwko nam – i nauczyć się je ujarzmić.

Najczęściej zadawane pytania o John C Bogle i inwestowanie pasywne

Szukasz brokera? Sprawdź nasze rekomendacje

Zastrzeżenie:

eToro to platforma multi-asset, która oferuje zarówno inwestowanie w akcje, jak i kontrakty CFD

Należy pamiętać, że kontrakty CFD są złożonymi instrumentami i wiążą się z wysokim ryzykiem szybkiej utraty pieniędzy z powodu dźwigni finansowej. 61% rachunków inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD z tym dostawcą. Powinieneś rozważyć, czy rozumiesz, jak działają kontrakty CFD i czy możesz sobie pozwolić na wysokie ryzyko utraty pieniędzy.

Niniejszy komunikat jest przeznaczony wyłącznie do celów informacyjnych i edukacyjnych i nie należy go traktować jako porady inwestycyjnej ani rekomendacji inwestycyjnej. Wyniki osiągnięte w przeszłości nie są wyznacznikiem przyszłych wyników.

Copy Trading nie jest równoznaczny z doradztwem inwestycyjnym. Wartość inwestycji może wzrosnąć lub spaść. Twój kapitał jest zagrożony.

eToro USA LLC nie oferuje kontraktów CFD i nie składa żadnych oświadczeń ani nie przyjmuje żadnej odpowiedzialności w odniesieniu do dokładności lub kompletności treści niniejszej publikacji, która została przygotowana przez naszego partnera z wykorzystaniem publicznie dostępnych informacji na temat eToro, niezwiązanych z konkretnym podmiotem.