W co inwestować małe kwoty? Od 100 zł miesięcznie

Spis treści

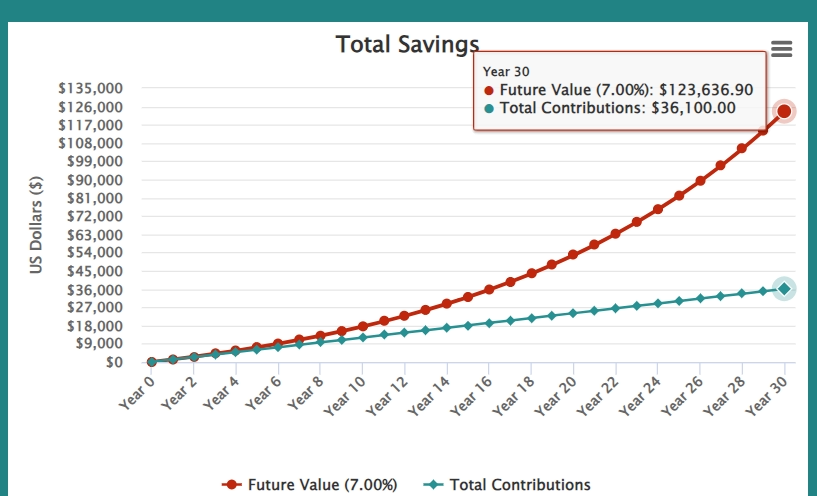

Czy wiesz, że 95% Polaków nie inwestuje swoich oszczędności, tracąc tysiące złotych rocznie przez inflację? Inwestowanie małych kwot to nie science fiction - to dostępna dla każdego strategia budowania majątku. Już 100 zł miesięcznie może zamienić się w ponad 123 000 zł po 30 latach!

W tym przewodniku dowiesz się dokładnie, jak zacząć inwestować małe kwoty, jakie opcje są najlepsze dla początkujących i ile realnie możesz zarobić.

Czy warto inwestować 100 zł miesięcznie?

Inwestowanie niewielkich sum może wydawać się trudne, ale istnieje wiele skutecznych sposobów na pomnażanie małych kwot. Jednym z najłatwiej dostępnych rozwiązań są platformy tradingowe i aplikacje inwestycyjne, które pozwalają na szybkie i proste inwestowanie niewielkich sum. Są one idealne dla osób, które chcą nauczyć się zarządzać swoimi pieniędzmi przy minimalnym ryzyku.

Siła procentu składanego w praktyce

| Kwota miesięczna | Po 10 latach | Po 20 latach | Po 30 latach |

|---|---|---|---|

| 100 zł | 17 308 zł | 49 423 zł | 123 637 zł |

| 200 zł | 34 616 zł | 98 846 zł | 247 274 zł |

| 500 zł | 86 540 zł | 247 115 zł | 618 185 zł |

Kluczowa informacja: Inwestując 100 zł miesięcznie przez 30 lat, wpłacisz tylko 36 000 zł, ale dzięki procentowi składanemu możesz mieć aż 123 637 zł - to 87 637 zł zysku!

Dlaczego małe kwoty to dobry start?

- Minimalne ryzyko - nie narażasz dużych oszczędności

- Nauka przez praktykę - zdobywasz doświadczenie bez stresu

- Regularne nawyki - budowanie dyscypliny finansowej

- Dollar Cost Averaging - automatyczne uśrednianie ceny zakupu

W co inwestować małe kwoty? Top 6 opcji

1. ETF - najlepsza opcja dla początkujących ⭐

Co to jest: Fundusze śledzące indeksy giełdowe (np. WIG20, S&P 500) Dlaczego warto: Automatyczna dywersyfikacja, niskie koszty, prostota

Polecane ETF dla małych kwot:

- VWCE (Vanguard FTSE All-World) - cały świat w jednym ETF

- SPY5 (S&P 500) - 500 największych firm amerykańskich

- IWDA (iShares Core MSCI World) - akcje z rynków rozwiniętych

Minimalna kwota: Od 50 zł

2. IKE/IKZE - oszczędzaj na podatku 💰

Korzyści:

- Ulga podatkowa do 6 272 zł rocznie (IKZE)

- Brak podatku od zysków (IKE)

- Możliwość inwestowania już od 50 zł miesięcznie

Najlepsze IKE/IKZE 2025:

- XTB - 0% prowizji od ETF

- mBank - szeroka oferta funduszy

- PKO BP - dobra dla klientów banku

3. Inwestowanie co miesiąc w Plany Inwestycyjne

Inwestowanie małych kwot co miesiąc za pomocą Planów Inwestycyjnych to skuteczna strategia dla tych, którzy chcą systematycznie budować kapitał, minimalizując ryzyko. Platforma XTB oferuje praktyczne narzędzia, aby ułatwić rozpoczęcie tej drogi.

Plany Inwestycyjne pozwalają na regularne inwestowanie stałej kwoty w wybrane aktywa.

XTB rozszerzyło swoją ofertę w sektorze inwestycji pasywnych, umożliwiając użytkownikom ustawianie indywidualnych planów inwestycyjnych z powtarzającymi się płatnościami. Możesz utworzyć do 10 różnych portfeli, z których każdy może zawierać do dziewięciu ETF, a brak prowizji od inwestycji w ETF oznacza, że Twój kapitał rośnie bez dodatkowych kosztów.

4. Akcje dywidendowe - regularne wypłaty

Dla kogo: Inwestorzy szukający pasywnego dochodu

Przykłady spółek: PKN Orlen, PZU, Orange, Tauron

Strategie:

- Dividend Aristocrats - firmy zwiększające dywidendę co roku

- High Yield - wysokie stopy dywidendy

5. Obligacje - bezpieczny port

Rodzaje:

- Obligacje indeksowane inflacją - najniższe ryzyko, 5-7% rocznie

- Obligacje korporacyjne - wyższe oprocentowanie, większe ryzyko

- Obligacje oszczędnościowe - dostępne od 100 zł

6. REIT - inwestycje w nieruchomości

Co to: Fundusze inwestujące w nieruchomości komercyjne Przykłady: Realty Income (O), Digital Realty Trust (DLR) Zalety: Wysokie dywidendy, ekspozycja na rynek nieruchomości

7. Fundusze emerytalne (III filar)

Dlaczego warto:

- Dodatkowe zabezpieczenie emerytalne

- Możliwość dofinansowania od pracodawcy

- Ulgi podatkowe w niektórych przypadkach

Brokerzy do inwestowania małych kwot

Oto niektórzy z bezpiecznych i niezawodnych brokerów online, z którymi można inwestować w wyżej wymienione produkty.

Produkty | Info |

|---|---|

| |

|

Dlaczego inwestować z FREEDOM24

- Różnorodność aktywów i rynków.

- Bezpieczna i regulowana firma.

- Konto demo.

Dlaczego inwestować z XTB

- Platforma xStation.

- Solidny broker notowany na giełdzie.

- Możliwość handlu i inwestowania na jednym koncie.

- Plany inwestycyjne

Dlaczego inwestować z DEGIRO

- Doskonała wielojęzyczna obsługa klienta.

- Niskie prowizje.

- 200 darmowych ETF (warunki stosowane).

- Prosta i łatwa w użyciu platforma.

Ile możesz zarobić? Przykłady i kalkulatory

Scenariusz 1: Student - 100 zł miesięcznie

Profil: 20 lat, inwestuje przez 40 lat Portfolio: 70% ETF świat + 30% obligacje Przewidywana stopa zwrotu: 6,5%

Wyniki:

- Wpłacone: 48 000 zł

- Wartość końcowa: 318 000 zł

- Zysk: 270 000 zł

Scenariusz 2: Profesjonalista - 500 zł miesięcznie

Profil: 30 lat, inwestuje przez 30 lat Portfolio: 80% ETF + 20% akcje dywidendowe Przewidywana stopa zwrotu: 7,2%

Wyniki:

- Wpłacone: 180 000 zł

- Wartość końcowa: 637 000 zł

- Zysk: 457 000 zł

Scenariusz 3: 1000 zł miesięcznie

Profil: 25 lat, inwestuje przez 35 lat Portfolio: 60% ETF + 30% akcje + 10% REIT Przewidywana stopa zwrotu: 7,8%

Wyniki:

- Wpłacone: 420 000 zł

- Wartość końcowa: 1 847 000 zł

- Zysk: 1 427 000 zł

Częste błędy przy inwestowaniu małych kwot

❌ Błąd #1: Brak dywersyfikacji

- Problem: Inwestowanie wszystkich pieniędzy w jedną akcję

- Rozwiązanie: Użyj ETF lub kup akcje co najmniej 10 różnych firm

❌ Błąd #2: Inwestowanie emocjami

- Problem: Kupno na szczytach, sprzedaż na dołkach

- Rozwiązanie: Ustal plan i się go trzymaj. Automatyczne inwestowanie!

❌ Błąd #3: Zbyt wysokie koszty

- Problem: Płacenie 20-30 zł prowizji za inwestycję 100 zł

- Rozwiązanie: Wybierz brokera z niskimi kosztami lub zbieraj większe kwoty

❌ Błąd #4: Brak funduszu awaryjnego

- Problem: Inwestowanie wszystkich oszczędności

- Rozwiązanie: Najpierw uzbieraj 3-6 miesięcznych wydatków na koncie

❌ Błąd #5: Niecierpliwość

- Problem: Spodziewanie się szybkich zysków

- Rozwiązanie: Inwestowanie to maraton, nie sprint. Myśl w latach, nie miesiącach

Jak zacząć inwestować małe kwoty? - Krok po kroku

Krok 1: Przygotuj fundusz awaryjny

- Odłóż 3-6 miesięcznych wydatków na koncie oszczędnościowym

Krok 2: Ustal cel i horyzont czasowy

- Krótkoterminowy (1-3 lat): Obligacje, lokaty

- Średnioterminowy (3-10 lat): Mix ETF i obligacji

- Długoterminowy (10+ lat): ETF akcyjne

Krok 3: Wybierz brokera

Krok 4: Otwórz rachunek maklerski

Krok 5: Zacznij od ETF

- VWCE lub IWDA to dobre pierwsze wybory

Krok 6: Ustaw automatyczne inwestowanie

- Plany inwestycyjne eliminują emocje z inwestowania

Czy warto inwestować małe sumy?

Małe inwestycje krótkoterminowe oferują unikalne możliwości, szczególnie dla tych, którzy dopiero zaczynają lub mają ograniczony budżet. Przyjrzyjmy się kilku opcjom, które pasują do różnych grup inwestycyjnych.

Inwestowanie 100 złotych

Zaczynanie od inwestowania 100 złotych miesięcznie może wydawać się skromne, ale to świetny sposób na wejście w świat inwestycji bez znaczącego ryzyka. Ta kwota pozwala na eksplorację opcji takich jak mikroinwestycje w akcje, ETFy, czy nawet kryptowaluty. Nawet z tak małą inwestycją, można zacząć zrozumieć dynamikę rynku i budować podstawy dla przyszłych inwestycji.

Dla przykładu:

Inwestując 100 złotych miesięcznie przez 30 lat, wpłacisz w sumie 36 000 złotych. Jednak dzięki sile procentu składanego, jeśli średnia roczna stopa zwrotu wyniesie 7%, po 30 latach możesz mieć aż 123 636,90 złotych. Oznacza to, że zysk z odsetek wyniesie 87 636,90 złotych, co stanowi około 243% więcej niż początkowo zainwestowana kwota.

Inwestowanie 1000 złotych miesięcznie

Możliwości inwestycyjne są większe dla tych, którzy są w stanie zainwestować 1000 zł miesięcznie. Dysponując taką kwotą, można zdywersyfikować swój portfel w szerszym zakresie, włączając w to akcje, obligacje, fundusze inwestycyjne i fundusze ETF. Ten poziom inwestycji wymaga bardziej wyrafinowanej strategii i, najlepiej, porady doradcy finansowego w celu optymalizacji portfela i zrównoważenia ryzyka.

Jeśli jesteś zainteresowany inwestowaniem małych sum, polecamy jak inwestować 1000 złotych, natomiast jeśli masz troszeczkę więcej pieniędzy to koniecznie sprawdź w co zainwestować 10000 złotych.

Kto powinien inwestować małe kwoty?

Tak naprawdę nie ma jednego podziału na osoby, które powinny inwestować niewielkie kwoty. Zaleca się, aby inwestował każdy, niezależnie od wieku, dochodów czy osobistej sytuacji finansowej.

Oczywiście, zanim zdecydujesz się zainwestować, musisz najpierw wygenerować nadwyżkę, a zatem mieć dochód, który jest faktycznie wyższy niż Twoje wydatki.

Jeśli nie jesteś jeszcze na tym etapie, radzimy spróbować zwiększyć swoje dochody lub przeanalizować własne wydatki, aby ustalić, na czym możesz zaoszczędzić.

Po przejściu tej fazy następuje faza tworzenia funduszu awaryjnego. Jego wielkość jest zmienna i zależy od wielu subiektywnych czynników, takich jak na przykład sytuacja rodzinna, sytuacja ekonomiczna i inne czynniki.

W każdym razie zwykle zaleca się odłożenie kwoty od 3 do 6 miesięcznych pensji na koncie lub w łatwo zbywalnych instrumentach, takich jak na przykład darmowe konta oszczędnościowe.

Następnie można rozpocząć inwestowanie za pomocą instrumentu finansowego, który najlepiej odpowiada Twoim potrzebom.

Tak więc, odpowiadając na początkowe pytanie: jeśli posiadasz podstawowe niezbędne umiejętności, Twoje dochody przekraczają Twoje wydatki i masz odpowiedni fundusz awaryjny, to jesteś gotowy do inwestowania na rynkach finansowych.

W co inwestować małe kwoty: Najczęściej zadawane pytania

Już wiesz w co inwestować małe kwoty ale szukasz brokera?

Zastrzeżenie: