Najlepsze konto dla młodych w Polsce

Spis treści

- Konto bankowe dla młodych można otworzyć już od 13 lat, ale zawsze za zgodą rodzica lub opiekuna prawnego — pełną samodzielność finansową daje dopiero pełnoletność.

- Rachunek maklerski wymaga ukończenia 18 lat — przed tym wiekiem inwestowanie odbywa się wyłącznie na koncie rodzica, z dzieckiem jako beneficjentem.

- IKE i IKZE można założyć już od 16 roku życia, ale tylko w roku, w którym nastolatek ma własny dochód z umowy o pracę.

- W 2026 roku limit wpłat na IKE wynosi 28 260 zł, a na IKZE 11 304 zł dla osób na etacie i 16 956 zł dla prowadzących działalność gospodarczą.

Jakie konto dla młodych wybrać, jeśli myślisz też o inwestowaniu

Z punktu widzenia przyszłego inwestora liczy się nie tylko premia na start, ale też to, czy konto pozwoli sprawnie i tanio przelać pieniądze do brokera, gdy przyjdzie na to czas. Poniższe zestawienie porównuje najpopularniejsze oferty pod tym kątem.

| Bank | Wiek | Opłaty | Co dalej po 18. urodzinach |

|---|---|---|---|

| Pekao (Konto Przekorzystne dla Młodych) | 0-26 lat | bezwarunkowo 0 zł | konto zostaje, można dopisać rachunek maklerski w tej samej grupie |

| mBank (eKonto możliwości) | 13-24 lata | 0 zł po spełnieniu prostego warunku aktywności | mBank oferuje też rachunek maklerski dla młodych z niższą prowizją do 26 roku życia |

| PKO BP (Konto dla Młodych / Konto Pierwsze) | 13-26 lat (Pierwsze: 13-18) | 0 zł, karta płatna przy braku aktywności | łatwe przejście na konto standardowe i rachunek w BM PKO BP |

| Erste Bank Polska (dawny Santander, automatyczne konto dla młodych) | do 26 lat | 0 zł bezwarunkowo | automatyczna zmiana na konto standardowe po 26. urodzinach |

Dane dotyczące opłat i warunków zmieniają się w czasie — przed założeniem konta warto zweryfikować je bezpośrednio w aktualnej tabeli opłat i prowizji banku.

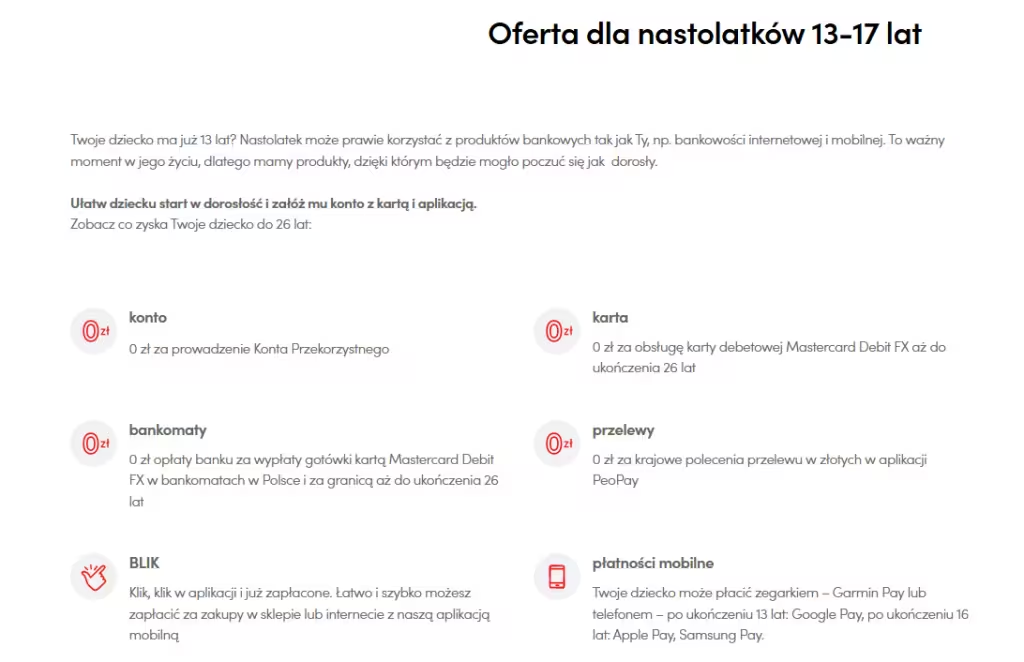

Pekao — Konto Przekorzystne dla Młodych

To konto dostępne od 13 do 17 roku życia, prowadzone bezwarunkowo za darmo, bez opłat za kartę czy wypłaty z bankomatów w Polsce i za granicą.

Dla rodzica, który chce mieć wszystko w jednej grupie bankowej — konto dziecka, swoje konto i docelowo rachunek maklerski — to wygodny punkt wyjścia, bo pozwala uniknąć rozpraszania bankowości między kilka instytucji na starcie.

mBank — eKonto możliwości

Rachunek dla osób w wieku 13-24 lata, darmowy po spełnieniu jednego prostego warunku aktywności miesięcznie. To, co odróżnia mBank od reszty rynku, to osobna oferta rachunku maklerskiego dla młodych — z niższą prowizją (0,35%, min. 5 zł) na akcje notowane na GPW i bez opłaty za prowadzenie konta, dostępna aż do 26. roku życia.

Dla kogoś, kto planuje zacząć inwestować zaraz po osiągnięciu pełnoletności, to konkretna korzyść finansowa.

PKO BP — Konto dla Młodych i Konto Pierwsze

PKO BP rozdziela ofertę na dwa etapy: Konto Pierwsze dla nastolatków 13-18 lat i Konto dla Młodych dla osób pełnoletnich do 26. roku życia. Oba są darmowe w prowadzeniu, z opłatą za kartę uzależnioną od aktywności. Największa grupa oddziałów w Polsce i dojrzała bankowość maklerska w tej samej grupie kapitałowej sprawiają, że to wybór szczególnie wygodny dla kogoś, kto chce mieć możliwość załatwienia wszystkiego stacjonarnie, a nie wyłącznie online.

Erste Bank Polska (dawny Santander) — automatyczne konto dla młodych

Bank dawniej działający jako Santander Bank Polska przeszedł w kwietniu 2026 roku pełny rebranding na Erste Bank Polska po przejęciu 49% akcji przez austriacką grupę Erste — dla klientów zmieniło się logo, aplikacja i adres strony, ale nie umowy ani numery kont.

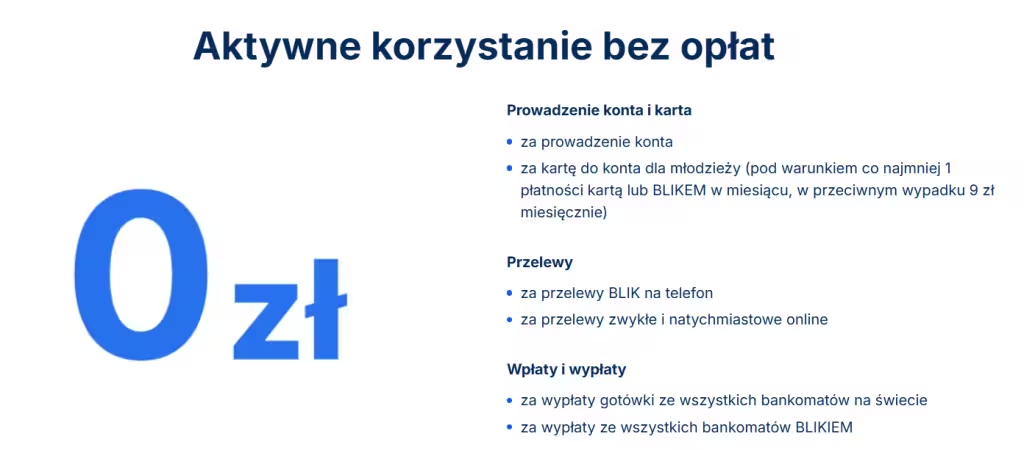

Konto dla młodych zakłada się tu automatycznie osobom poniżej 26. roku życia, a prowadzenie konta i wypłaty ze wszystkich bankomatów w Polsce są bezwarunkowo darmowe. To rozwiązanie dobre dla kogoś, kto chce mieć prostą, bezobsługową bankowość na co dzień, choć samodzielna oferta inwestycyjna banku wciąż nie jest tak rozbudowana jak w mBanku czy PKO BP.

Dlaczego konto dla młodych to dopiero pierwszy krok?

Konto dla młodych pełni dwie role: uczy podstawowej dyscypliny finansowej (śledzenie wydatków, odkładanie części kieszonkowego, korzystanie z aplikacji bankowej) i staje się rachunkiem, z którego później popłyną pierwsze wpłaty na inwestycje. Im wcześniej ktoś nauczy się obu tych rzeczy, tym mniej przypadkowa będzie decyzja o pierwszym rachunku maklerskim czy koncie emerytalnym, gdy przyjdzie na to czas.

Kiedy młoda osoba może faktycznie zacząć inwestować?

Rachunek maklerski w Polsce może założyć wyłącznie osoba pełnoletnia — to twarda granica, bez wyjątków dla wybitnie rozgarniętych szesnastolatków. Do 18. roku życia jedyną legalną drogą do inwestowania jest rachunek prowadzony formalnie na rodzica lub opiekuna prawnego, z dzieckiem jako beneficjentem środków. Oznacza to, że to rodzic podpisuje umowę z domem maklerskim, ustala strategię i decyduje o zakupach, a dziecko uczestniczy w procesie na tyle, na ile rodzina uzna za sensowne.

Inaczej wygląda sprawa z IKE i IKZE. Oba konta emerytalne można założyć już od 16. roku życia, ale z istotnym zastrzeżeniem — osoba w wieku 16-18 lat może wpłacać środki wyłącznie w roku kalendarzowym, w którym uzyskuje własny dochód z umowy o pracę, i tylko do wysokości tego dochodu. To wyklucza wpłaty z kieszonkowego czy prezentów od dziadków, ale otwiera realną możliwość dla nastolatka pracującego wakacyjnie na podstawie umowy o pracę, żeby zacząć budować kapitał emerytalny kilkanaście lat wcześniej niż większość rówieśników.

Ile można wpłacić na IKE i IKZE w 2026 roku?

Limity wpłat na oba konta emerytalne rosną co roku wraz z prognozowanym przeciętnym wynagrodzeniem, na podstawie którego są wyliczane. W 2026 roku wyglądają one następująco:

| Konto | Limit 2026 | Podstawa wyliczenia |

|---|---|---|

| IKE | 28 260 zł | 3-krotność prognozowanego przeciętnego wynagrodzenia miesięcznego |

| IKZE (umowa o pracę) | 11 304 zł | 1,2-krotność prognozowanego przeciętnego wynagrodzenia miesięcznego |

| IKZE (działalność gospodarcza) | 16 956 zł | 1,8-krotność prognozowanego przeciętnego wynagrodzenia miesięcznego |

Jak wygląda pierwszy krok w inwestowanie

Zanim padnie decyzja o zakupie pierwszej akcji czy ETF-u, warto ustalić kilka rzeczy z rodzicem lub — po osiągnięciu pełnoletności — samodzielnie. Pierwsza sprawa to wybór instytucji: bank lub dom maklerski, który oferuje warunki dopasowane do wieku i budżetu, najlepiej z niższą prowizją dla młodych, jak w przypadku mBanku. Druga to ustalenie strategii — nie chodzi o wymyślanie skomplikowanych planów, tylko o odpowiedź na proste pytanie: czy inwestujesz z myślą o czymś konkretnym za 5-10 lat, czy budujesz nawyk regularnego odkładania niewielkich kwot. Trzecia rzecz to konsekwencja: comiesięczna wpłata, nawet niewielka, uczy więcej o inwestowaniu niż jednorazowy większy zakup pod wpływem emocji.

Dla osoby niepełnoletniej cały proces odbywa się formalnie na koncie rodzica, co wcale nie musi oznaczać braku zaangażowania nastolatka — wspólna analiza wyników, rozmowa o tym, dlaczego dany ETF spadł czy wzrósł, uczy więcej niż sama transakcja. Po ukończeniu 18 lat naturalnym krokiem jest założenie własnego rachunku maklerskiego i, jeśli budżet na to pozwala, uzupełnienie go o IKE lub IKZE — najlepiej zanim pojawią się pierwsze poważniejsze wydatki życiowe, które utrudnią regularne odkładanie.

Zgodność z przepisami

Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Autoriteit Financiële Markten (AFM)

Australian Securities and Investments Commission (ASIC), Cyprus Securities and Exchange Commission, Commissione Nazionale per le Società e la Borsa (CONSOB), The Financial Conduct Authority (FCA)

Oferowane produkty

Akcje, ETF, Opcje, Kontrakty Terminowe, Fundusze Inwestycyjne

Akcje, ETF, CFD, Kryptowaluty, Commodities, Forex

Jakie ryzyko warto znać, zanim zaczniesz inwestować

Inwestowanie w młodym wieku ma jedną wyraźną przewagę — długi horyzont czasowy pozwala przetrwać kilka(naście) gorszych lat na rynku bez presji szybkiego wypłacania środków. Nie zwalnia to jednak z podstawowej zasady: wartość akcji i ETF-ów może spadać, a zyski nigdy nie są gwarantowane, niezależnie od tego, jak długi jest horyzont inwestycyjny.

Środki zgromadzone na rachunku maklerskim nie są objęte gwarancją BFG jak depozyty bankowe — chronione są za to same aktywa, które w razie niewypłacalności domu maklerskiego pozostają własnością inwestora i podlegają rekompensatom z systemu ochrony inwestorów do określonego ustawowo limitu. Zanim padnie decyzja o pierwszym zakupie, warto, żeby zarówno rodzic, jak i nastolatek rozumieli, że strata na pojedynczej inwestycji jest częścią procesu uczenia się, a nie powodem do rezygnacji z całej strategii.

Najczęściej zadawane pytania

Szukasz brokera? Sprawdź nasze rekomendacje

Zgodność z przepisami

Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Autoriteit Financiële Markten (AFM)

Australian Securities and Investments Commission (ASIC), Cyprus Securities and Exchange Commission, Commissione Nazionale per le Società e la Borsa (CONSOB), The Financial Conduct Authority (FCA)

Oferowane produkty

Akcje, ETF, Opcje, Kontrakty Terminowe, Fundusze Inwestycyjne

Akcje, ETF, CFD, Kryptowaluty, Commodities, Forex