Kiedy następne posiedzenie FED?

Spis treści

FED jest bankiem centralnym Stanów Zjednoczonych i jedną z najbardziej wpływowych instytucji finansowych na świecie. Jego decyzje dotyczące stóp procentowych wpływają na inflację, rynek pracy, kurs dolara i wyceny aktywów globalnie.

Zobacz także: Wybory w USA i wpływ na rynki

Plan posiedzeń FED 2026

| Numer | Termin posiedzenia |

|---|---|

| 1 | 27–28 stycznia 2026 |

| 2 | 17–18 marca 2026 (*) |

| 3 | 28–29 kwietnia 2026 |

| 4 | 16–17 czerwca 2026 (*) |

| 5 | 28–29 lipca 2026 |

| 6 | 15–16 września 2026 (*) |

| 7 | 27–28 października 2026 |

| 8 | 8–9 grudnia 2026 (*) |

* — posiedzenia, przy których zwykle pojawia się aktualizacja projekcji makro (‘Summary of Economic Projections’, SEP).

Czerwiec 2026: przełomowe posiedzenie pod nowym przewodnictwem

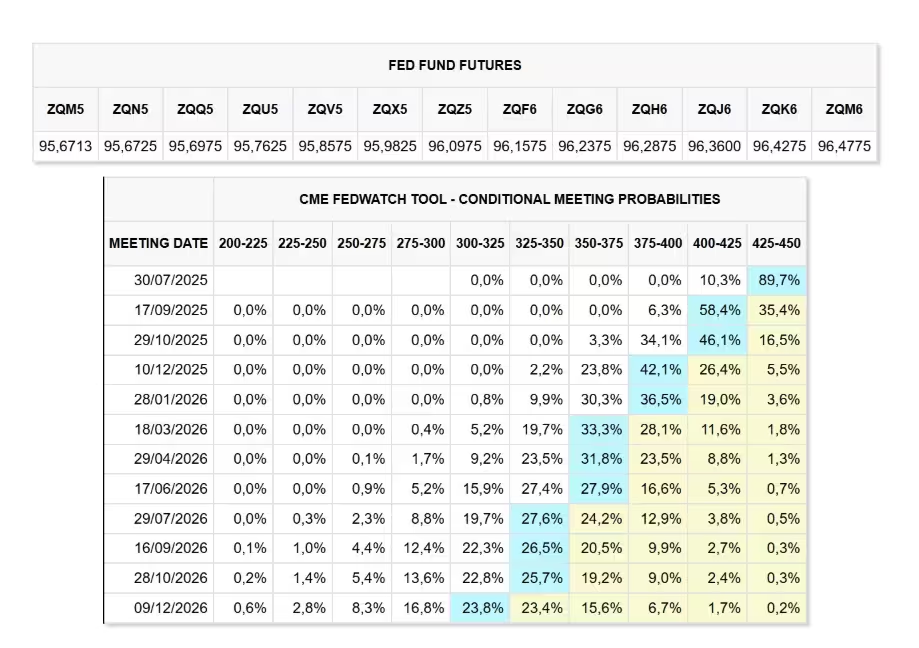

Na posiedzeniu 17 czerwca 2026 r. FOMC głosował jednomyślnie, stosunkiem 12–0, za utrzymaniem stóp procentowych bez zmian w przedziale 3,50–3,75%. Był to czwarty z rzędu brak ruchu — najdłuższa seria pauz od listopada 2022 roku. Ale tym razem to nie decyzja o stopach była najważniejsza.

Kevin Warsh objął przewodnictwo FED po wygaśnięciu kadencji Jerome'a Powella w maju 2026 r. i od razu zaznaczył swoją obecność. FOMC usunął z komunikatu dotychczasowe sformułowania sugerujące skłonność do przyszłych cięć, a sam dokument został radykalnie skrócony. Zamiast dotychczasowego języka pojawiło się jedno zdanie, którego wcześniej w oficjalnych oświadczeniach FOMC nie było: „Komitet zapewni stabilność cen". Warsh zaznaczył przy okazji, że nie zamierza ujawniać własnych projekcji w dot plot — jest sceptyczny wobec forward guidance jako narzędzia, które jego zdaniem zbyt mocno wiąże ręce bankowi centralnemu.

Dot plot: zwrot z cięć na podwyżki

Dot plot przesunął się wyraźnie w górę. Mediana projekcji wskazuje teraz stopę fed funds na koniec 2026 r. na poziomie 3,8%, wobec 3,4% w marcowych szacunkach. Spośród 18 z 19 członków FOMC, którzy złożyli projekcje, 9 oczekuje co najmniej jednej podwyżki stóp w tym roku, 8 nie widzi zmian, a tylko 1 opowiada się za cięciem. Fed podniósł też prognozę inflacji headline na cały 2026 rok do 3,6% i bazowej do 3,3% — wobec 2,7% dla obu miar prognozowanych jeszcze w marcu.

Tłem jest konflikt zbrojny USA–Iran, który wybuchł pod koniec lutego 2026 r. Zakłócenia w przepływie tankowców przez Cieśninę Ormuz wywołały gwałtowny wzrost cen paliw, a CPI osiągnął w maju 4,2% r/r — najwyższy poziom od kwietnia 2023 roku. Inflacja bazowa, wyłączająca energię i żywność, wyniosła 2,9% r/r. Rynek pracy pozostaje odporny: nonfarm payrolls wzrosły w maju o 172 tys., bezrobocie utrzymało się na 4,3%, a średnia z trzech ostatnich miesięcy to 188 tys. nowych miejsc pracy.

Rynki zareagowały przeceną: Dow Jones stracił 410 punktów (–0,8%), S&P 500 spadł o 1,06%, a Nasdaq o 1%. Rentowności dwuletnich obligacji skarbowych USA wzrosły o 14 pb i zbliżyły się do najwyższych poziomów od ponad roku. Rynek wycenia teraz podwyżkę stóp o 25 pb w październiku 2026 r. — jeszcze kilka miesięcy temu wyceniał cięcie.

Jak wyglądały poprzednie posiedzenia w 2026 roku?

Czerwcowy zwrot miał swoje przygotowanie w kilku wcześniejszych ruchach.

W styczniu 2026 FOMC po raz pierwszy wstrzymał się po serii trzech cięć z końca 2025 roku, utrzymując stopy na poziomie 3,50–3,75%. Fed sygnalizował wtedy, że nie będzie ciął stóp mechanicznie, dopóki inflacja nie wróci przekonująco do celu 2%.

Marcowe posiedzenie przyniosło drugi brak ruchu i wyraźniejszy nacisk na ryzyka zewnętrzne — Fed wprost wskazał na sytuację na Bliskim Wschodzie jako czynnik mogący wpłynąć zarówno na inflację, jak i na wzrost gospodarczy. Projekcje z marca wciąż sugerowały jedno cięcie w 2026 roku, ale już nie jako pewnik.

Kwiecień przyniósł trzecią z rzędu pauzę i głęboki podział wewnątrz FOMC. Za utrzymaniem stóp głosowało 8 członków, a 4 sprzeciw w różnych kierunkach — jeden chciał cięcia, trzech sprzeciwiało się łagodnemu językowi sugerującemu przyszłe obniżki. Reuters ocenił, że było to najbardziej podzielone głosowanie Fed od 1992 roku. Inflacja w komunikacie przestała być „nieco podwyższona" — stała się po prostu „podwyższona".

Jak rynki czytają grudzień 2025 – czerwiec 2026?

Rynki całkowicie zrewidowały sposób wyceny polityki monetarnej Fed na cały 2026 rok. Grudniowe cięcie przestało być początkiem jakiegokolwiek cyklu. Kolejne cztery posiedzenia — ze szczególnym uwzględnieniem czerwcowego — pokazały, że Rezerwa Federalna pod nowym przewodnictwem Kevina Warsha obrała kurs wyraźnie bardziej restrykcyjny niż zakładał rynek na początku roku.

Obligacje

Rentowności dwuletnich obligacji skarbowych USA wzrosły bezpośrednio po czerwcowym posiedzeniu o 14 pb i zbliżyły się do najwyższych poziomów od ponad roku. Krótki koniec krzywej reaguje teraz nie na pytanie „kiedy pierwsze cięcie", lecz na pytanie „czy i kiedy podwyżka".

Najważniejsze zmiany po czerwcu 2026:

- oczekiwania na cięcia w 2026 roku zniknęły z wycen rynkowych,

- rynek wycenia podwyżkę o 25 pb w okolicach października 2026,

- rentowności pozostają bardzo wrażliwe na CPI, PCE i ceny energii,

- czerwcowy dot plot został odebrany jako wyraźnie jastrzębi, bardziej niż oczekiwano.

Akcje

Po konferencji prasowej Warsha Dow Jones stracił 410 punktów, S&P 500 spadł o 1,06%, a Nasdaq o 1%. Rynek zareagował przeceną, bo projekcje sugerowały możliwość podwyżki — nie cięcia.

Dla rynku akcji oznacza to utrzymanie presji na wyceny:

- wsparcie ze strony Fed w postaci obniżek stóp nie pojawi się w 2026 roku,

- rośnie znaczenie wyników spółek i marż,

- wyceny są bardziej podatne na dalsze dane inflacyjne,

- spółki wzrostowe pozostają wrażliwe na rentowności obligacji,

- inwestorzy uważniej patrzą na sektory zależne od kosztu finansowania.

Dolar

Dolar zyskuje wsparcie z dwóch stron jednocześnie: ze strony polityki Fed (brak cięć, możliwa podwyżka) i z pozycji waluty bezpiecznej przystani w warunkach konfliktu na Bliskim Wschodzie. Dopóki Fed nie zmieni tonu, a ceny energii pozostaną wysokie, siła USD może być bardziej trwała, niż rynek zakładał jeszcze w marcu.

Dla inwestorów obserwujących te wahania kursowe praktyczną opcją jest trzymanie części oszczędności bezpośrednio w USD lub EUR — np. przez konto wielowalutowe Revolut (Revolut Bank UAB, licencja Banku Litwy, nadzór ECB, depozyty chronione do 100 000 EUR) — zamiast przewalutowywać środki dopiero w momencie zakupu aktywów zagranicznych.

Testuj swoje strategie inwestycyjne w bezpieczny sposób 👇

Co to oznacza dla dalszej części 2026 roku?

Zestawienie pięciu posiedzeń daje dziś znacznie czytelniejszy obraz niż jeszcze dwa miesiące temu:

| Posiedzenie | Odczyt rynkowy |

|---|---|

| Grudzień 2025 | sygnał możliwego luzowania |

| Styczeń 2026 | pauza i brak zobowiązań |

| Marzec 2026 | utrzymanie stóp i ostrożniejszy ton |

| Kwiecień 2026 | głęboki podział w Fed i mocniejszy nacisk na inflację |

| Czerwiec 2026 | nowy przewodniczący, dot plot sygnalizuje podwyżkę w 2026 r. |

Bazowy scenariusz rynkowy przesunął się z „jedno cięcie w drugiej połowie roku" na „jedno podwyżka w okolicach października 2026". Oficjalne projekcje Fed wskazują na stopę fed funds w przedziale 3,6–4,1% na koniec roku, wobec obecnego poziomu 3,50–3,75%.

Kluczowe będą trzy obszary:

- inflacja usługowa i bazowa,

- ceny energii i przebieg konfliktu USA–Iran,

- rynek pracy.

Jeżeli inflacja zacznie wyraźnie hamować, a napięcia geopolityczne zelżeją, Fed może zdecydować się na utrzymanie stóp bez zmian przez resztę roku. Jeżeli jednak presja cenowa utrzyma się, a rynek pracy pozostanie odporny, podwyżka w październiku stanie się scenariuszem bazowym, a nie alternatywnym.

Czy wraca temat stagflacji?

Ryzyko stagflacji wróciło do narracji rynkowej i tym razem ma poważniejsze uzasadnienie niż kilka miesięcy temu. Wojenny skok cen energii spowodował wzrost CPI do 4,2% r/r w maju 2026 r., co jest najwyższym odczytem od kwietnia 2023 roku. Jednocześnie rynek pracy wciąż pozostaje solidny, co oznacza, że Fed nie ma łatwego uzasadnienia dla szybkich cięć nawet przy ewentualnym pogorszeniu koniunktury.

Podwyżka stóp procentowych jest nieefektywnym narzędziem walki z inflacją wywołaną przez szoki podażowe, takie jak zakłócenia w dostawach ropy przez Cieśninę Ormuz. Fed nie może zwiększyć podaży ropy, obniżając ani podnosząc stopy — może jedynie schłodzić popyt.

Dlatego czerwcowe posiedzenie pozostawia Fed w trudnej pozycji: stagflacja nie jest dziś scenariuszem bazowym, ale stała się ryzykiem, które decydenci oficjalnie muszą uwzględniać przy każdej decyzji.

Czego możemy oczekiwać po kolejnym posiedzeniu Fed?

Kolejne posiedzenie FOMC zaplanowane jest na 28–29 lipca 2026 r. Będzie to drugie posiedzenie pod przewodnictwem Warsha i pierwsze, na którym nowy szef Fed może zaproponować pierwsze konkretne zmiany w strukturze komunikacji banku centralnego — zapowiedział powołanie grup roboczych do przeglądu operacji Fed.

Na co rynek będzie patrzył przed lipcowym posiedzeniem?

- czy inflacja CPI i PCE za czerwiec pokaże hamowanie poniżej 4%, czy pozostanie podwyższona,

- jak zachowają się ceny ropy i gazu w związku z sytuacją geopolityczną,

- czy dane z rynku pracy potwierdzą stabilność zatrudnienia,

- jak Warsh zakomunikuje swoją własną ścieżkę stóp — w lipcu po raz pierwszy może pojawić się w dot plot.

Dla inwestorów oznacza to, że każdy odczyt CPI, PCE, payrolls i cen energii może mieć większy wpływ na rynek niż samo wystąpienie pojedynczego członka Fed. Rynek przestał pytać o cięcia — pyta teraz, jak daleko Fed jest gotowy wyjść powyżej obecnego poziomu stóp, jeśli inflacja nie wróci do celu.

Co może zaskoczyć rynek?

- nowy szok energetyczny lub eskalacja konfliktu → szybsza i głębsza podwyżka,

- gwałtowne pogorszenie rynku pracy → powrót do dyskusji o cięciach, ale mało prawdopodobny przy obecnej inflacji.

- wyraźne hamowanie inflacji bazowej → scenariusz utrzymania stóp bez podwyżki przez resztę roku,

📌 Zobacz także: 5 akcji, które mogą skorzystać na prezydenturze Trumpa

Jaki wpływ na rynek mają posiedzenia Fed?

FED jest zatem kluczową instytucją dla kondycji gospodarczej Stanów Zjednoczonych i ma znaczący wpływ na globalne rynki finansowe. Posiedzenia FED, na których podejmowane są decyzje dotyczące polityki pieniężnej, zwłaszcza w zakresie stóp procentowych, mogą mieć znaczący wpływ na rynki finansowe.

Kiedy FED decyduje się na podniesienie stóp procentowych lub inne działania mające na celu zmniejszenie płynności w systemie, w celu ograniczenia poziomu cen, powoduje to spowolnienie gospodarki.

| Scenariusz | Wpływ na S&P 500 | Wpływ na USD | Złoto |

|---|---|---|---|

| Podwyżka | 🔻 Spadki – rośnie koszt kapitału | 🔺 Umocnienie dolara | 🔻 Spadek zainteresowania aktywami bezodsetkowymi |

| Pauza | ➖ Stabilnie | ➖ Stabilnie | ➖ Stabilnie |

| Obniżka | 🔺 Wzrosty – tańsze finansowanie | 🔻 Osłabienie USD | 🔺 Złoto znów w grze |

Wzrost stóp procentowych w rzeczywistości zniechęca do zaciągania pożyczek, czyniąc je droższymi. To z kolei ma negatywny wpływ na zagregowany popyt i poziom konsumpcji.

Zmniejszona płynność wpływa również na rynek akcji. Mniejsza płynność oznacza mniej środków na inwestycje. Dlatego też, ogólnie rzecz biorąc, wzrost stóp procentowych wiąże się ze spadkiem wartości akcji. I odwrotnie. Jednak w niektórych przypadkach rynek może już "uwzględnić" efekt podwyżki, co ma miejsce, gdy jak zwykle Fed ogłasza swoje zamiary dotyczące polityki pieniężnej przed oficjalną decyzją. W takich przypadkach wpływ na rynek może być bardziej umiarkowany.

Niemniej jednak, planowanie transakcji warto oprzeć na czasie pracy najważniejszych giełd, zwłaszcza gdy inwestujesz na rynkach zagranicznych.

👉 Zobacz także - Obniżki stóp procentowych w Polsce

Co się dzieje, gdy rosną stopy procentowe?

Podwyżka stóp oznacza droższy kredyt. Firmy i gospodarstwa domowe pożyczają wtedy mniej, bo finansowanie jest bardziej kosztowne. To przekłada się na słabszy popyt i chłodniejszą aktywność gospodarczą.

Wyższe stopy wpływają też bezpośrednio na rynek akcji. Mniejsza płynność w systemie to mniej kapitału do inwestowania, a to zwykle odbija się na wycenach. Bywa jednak, że rynek „dyskontuje” podwyżki wcześniej, bo Fed najczęściej przygotowuje inwestorów do zmian z wyprzedzeniem. W takich momentach reakcja może być bardziej stonowana.

W okresach podwyżek stóp inwestorzy często kierują uwagę w stronę akcji defensywnych oraz aktywów uważanych za bezpieczne, takich jak złoto. W czasie niepewności to jedne z najczęściej wybieranych strategii.

Co się dzieje, gdy stopy procentowe spadają?

Z kolei obniżenie stóp procentowych przez Rezerwę Federalną (Fed) lub jakikolwiek inny bank centralny ma zazwyczaj odwrotny skutek niż ich podwyższenie. Podstawowe konsekwencje obniżenia stóp procentowych są następujące:

- Stymulacja gospodarki: obniżenie stóp procentowych sprawia, że pożyczanie pieniędzy staje się tańsze. Może to zachęcić zarówno firmy, jak i konsumentów do zaciągania większych pożyczek, odpowiednio na inwestycje lub konsumpcję.

- Zwiększona konsumpcja: poprzez obniżenie kosztów pożyczek, konsumenci mogą być bardziej skłonni do dokonywania dużych zakupów, takich jak domy lub samochody, co z kolei może zwiększyć zagregowany popyt w gospodarce.

- Wpływ na rynki akcji: obniżenie stóp procentowych może mieć pozytywny wpływ na rynki akcji. Zmniejszając koszty finansowania oraz zwiększając konsumpcję i inwestycje, firmy mogą spodziewać się lepszych zysków, co często znajduje odzwierciedlenie w wyższych cenach akcji.

- Dewaluacja waluty: w niektórych przypadkach obniżenie stóp procentowych może prowadzić do dewaluacji waluty krajowej w stosunku do innych walut, ponieważ inwestorzy będą poszukiwać wyższych zysków na innych rynkach, sprzedając w ten sposób lokalną walutę.

- Ryzyko inflacji: podczas gdy obniżenie stóp procentowych ma na celu pobudzenie gospodarki, efektem ubocznym może być wzrost inflacji. Wraz ze wzrostem konsumpcji i inwestycji ceny mogą zacząć rosnąć, zwłaszcza jeśli podaż nie sprosta wzrostowi popytu.

Spotkania Rezerwy Federalnej: jak działa FOMC?

Aby zrozumieć decyzje Fed, warto znać kilka kluczowych pojęć:

FOMC

Federalny Komitet Otwartego Rynku. Składa się z 12 członków i to on odpowiada za decyzje dotyczące polityki pieniężnej. Spotyka się osiem razy w roku w Waszyngtonie. Po mniej więcej połowie posiedzeń odbywa się konferencja prasowa.

Protokoły FOMC

Publikowane trzy tygodnie po posiedzeniu. Zawierają szczegółowe podsumowanie dyskusji i argumentów członków komitetu.

Beżowa Księga

Zestaw raportów z 12 okręgów Rezerwy Federalnej, opisujących aktualną kondycję gospodarczą. Ukazuje się około dwóch tygodni przed posiedzeniem i jest jednym z najważniejszych dokumentów roboczych dla członków FOMC.

Wykres punktowy (dot plot)

Pokazuje indywidualne oczekiwania członków FOMC dotyczące poziomu stóp procentowych w najbliższych kwartałach i latach. Publikowany po czterech posiedzeniach w roku. To właśnie „kropki” często wyznaczają rynkowe oczekiwania na przyszłe ruchy Fed.

W czasach niepewności, takich jak te po wzroście stóp procentowych, inwestowanie w akcje defensywne może okazać się doskonałą strategią. Nawet bezpieczne aktywa, które wykazują niewielką korelację z cyklem koniunkturalnym, takie jak inwestowanie w złoto, mogą być dobrą strategią inwestycyjną.

Szukasz brokera do handlu?

Oferowane produkty

Akcje, ETF

Akcje, ETF, Opcje, Kontrakty Terminowe, Fundusze Inwestycyjne

Często zadawane pytania