Czy inwestowanie pasywne ma sens?

Spis treści

Inwestowanie pasywne przestało być niszą dla finansowych zapaleńców. Dziś to jedna z najczęściej wybieranych strategii budowania kapitału wśród polskich inwestorów – a Finax był jedną z pierwszych platform, która wprowadziła ten model na rynek w przystępnej, zautomatyzowanej formie.

- inwestowanie pasywne polega na odwzorowaniu rynku (ETF zamiast selekcji spółek)

- klucz to dywersyfikacja, niskie koszty i długi horyzont

- większość aktywnych funduszy przegrywa z rynkiem w długim terminie

- można inwestować samodzielnie lub przez robo-doradcę

Czym jest inwestowanie pasywne i jak Finax je realizuje?

Inwestowanie pasywne polega na odwzorowaniu rynku zamiast próby jego pokonania.

Portfel budowany jest tak, aby odzwierciedlał szerokie indeksy (akcje i obligacje), a inwestor korzysta z globalnego wzrostu gospodarki bez konieczności selekcji spółek. Zamiast aktywnego zarządzania liczy się czas na rynku, dywersyfikacja i niskie koszty.

Dane rynkowe potwierdzają sens tego podejścia. Według raportów SPIVA Europe, większość aktywnie zarządzanych funduszy w długim terminie przegrywa z indeksami — w niektórych segmentach nawet ponad 90% funduszy nie pokonuje rynku w perspektywie 10 lat. To jeszcze przed uwzględnieniem wyższych opłat za zarządzanie.

Finax przenosi tę logikę do gotowego rozwiązania. Robo-doradca:

- pilnuje utrzymania założonego poziomu ryzyka

- dobiera skład portfela ETF

- automatycznie go rebalansuje

Rola inwestora sprowadza się do zasilania rachunku — np. poprzez stały przelew.

Standardowe portfele Finax prowadzone są w euro, dlatego wyniki inwestycji w przeliczeniu na złote zależą nie tylko od rynków, ale też od kursu EUR/PLN. Umocnienie złotego może obniżyć stopę zwrotu, a jego osłabienie ją zwiększyć.

Wyjątkiem jest Złoty Portfel Finax, który jest prowadzony w PLN i eliminuje ryzyko walutowe dla inwestora rozliczającego się w złotych.

Zacznij inwestować pasywnie z Finax

Nowi klienci mogą przez pierwsze 3 miesiące korzystać z Finax bez opłaty za zarządzanie, co obniża koszt wejścia w pasywne inwestowanie.

Jak zbudowany jest portfel Finax?

Finax inwestuje środki w globalne ETF-y o wysokiej płynności, emitowane przez największe instytucje (m.in. BlackRock/iShares, State Street/SPDR, UBS, Amundi).

Typowy portfel:

- składa się z kilku do ok. 10 ETF-ów

- daje ekspozycję na tysiące spółek i obligacji globalnie

- obejmuje rynki rozwinięte i wschodzące

Proporcje między akcjami a obligacjami zależą od profilu ryzyka:

- konserwatywne → przewaga obligacji

- zrównoważone → miks

- agresywne → dominacja akcji

Jak działa automatyzacja i rebalancing?

Finax utrzymuje docelową strukturę portfela automatycznie.

Rebalansowanie portfela

- nie odbywa się „raz w roku z góry”

- działa dynamicznie (tzw. rebalancing warunkowy)

- uruchamia się przy większych odchyleniach proporcji

Dzięki temu:

- portfel nie wymaga ręcznej ingerencji

- ryzyko nie „ucieka” w czasie

Jakie są opłaty w Finax?

| Rodzaj opłaty | Wysokość |

|---|---|

| Opłata za zarządzanie OIPE / PEPP | 0,6% rocznie z VAT |

| Opłata za zarządzanie klasycznym portfelem | do 1% rocznie + VAT |

| Koszty ETF / TER | ok. 0,1%–0,2% rocznie |

| Prowizja za transakcje | brak |

| Opłata za wypłatę | brak |

| Opłata za wpłatę | brak |

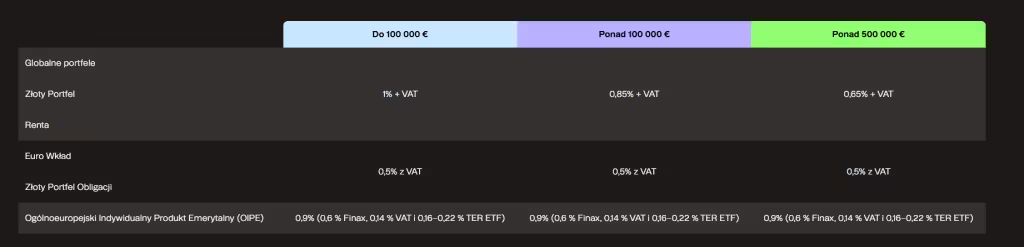

Całkowity koszt inwestora zależy od wybranego produktu. W przypadku OIPEwynosi zwykle ok 0,9% rocznie po uwzględnieniu kosztów ETF. Przy klasycznych portfelach Finax całkowity koszt może wynosić ok. 1,3%–1,5% rocznie, zależnie od opłaty za zarządzanie, VAT oraz TER funduszy ETF.

Warto jednak pamiętać, że opłatę można realnie obniżyć:

- przy większych portfelach (od ok. 100 000 € opłata spada do 0,85% + VAT)

- poprzez promocje lub transfer środków (czasowe zniżki, nawet do 0% przez określony okres)

- w ramach OIPE Finax, gdzie opłata za zarządzanie wynosi ok. 0,6% + VAT (~0,74%), co znacząco obniża całkowity koszt

Jak zacząć inwestowanie pasywne z Finax?

Start jest prosty i nie wymaga doświadczenia inwestycyjnego. Cały proces odbywa się online i zajmuje kilka minut.

- zakładasz konto i wypełniasz krótką ankietę inwestora

- określasz cel (np. emerytura, oszczędności) i poziom ryzyka

- dokonujesz pierwszej wpłaty (od 10 EUR lub 50 zł)

- system automatycznie buduje portfel ETF

Od tego momentu inwestowanie działa praktycznie samo. Możesz ustawić stałe wpłaty i nie wracać do tematu na co dzień — portfel będzie utrzymywany i rebalansowany automatycznie.

Finax vs samodzielne ETF – realna różnica

Największa różnica między Finax a rachunkiem maklerskim nie dotyczy wyników, tylko sposobu inwestowania.

| Cecha | Finax | Samodzielnie |

|---|---|---|

| Koszty | wyższe | niższe |

| Wygoda | bardzo wysoka | niska |

| Kontrola | ograniczona | pełna |

| Czas | minimalny | duży |

W praktyce oznacza to jedno: w Finax płacisz za automatyzację i brak konieczności podejmowania decyzji. Przy samodzielnym inwestowaniu możesz obniżyć koszty, ale musisz sam budować portfel i utrzymywać strategię.

Ile można zarobić na inwestowaniu pasywnym?

Inwestowanie pasywne nie polega na „szukaniu okazji”, tylko na korzystaniu z długoterminowego wzrostu rynku.

Historycznie szeroki rynek akcji (np. globalne indeksy) dawał ok. 6–8% rocznie powyżej inflacji w długim terminie. To oznacza, że:

- kapitał może się podwoić w ok. 10–12 lat

- w perspektywie 20 lat może wzrosnąć nawet kilkukrotnie

Oczywiście wyniki nie są liniowe — zdarzają się lata spadków, a realna stopa zwrotu zależy od momentu wejścia, regularności wpłat i sytuacji rynkowej. Inwestowanie zawsze wiąże się z ryzykiem, w tym z ryzykiem straty części lub całości zainwestowanego kapitału.

Najczęstsze błędy inwestorów pasywnych

Paradoksalnie największym problemem w inwestowaniu pasywnym nie jest wybór ETF, tylko zachowanie inwestora.

Najczęstsze błędy to:

- przerywanie inwestowania po spadkach

- próby „pokonania rynku”

- zbyt krótki horyzont inwestycyjny

- brak regularnych wpłat

To właśnie w tym miejscu rozwiązania typu Finax mają przewagę — automatyzacja ogranicza emocje i pomaga trzymać się strategii, nawet gdy rynek zachowuje się niestabilnie.

Wyniki – co pokazuje historia?

Dla strategii mieszanych (np. 80/20) długoterminowe wyniki zwykle mieszczą się w przedziale kilku–kilkunastu procent rocznie, zależnie od momentu wejścia i koniunktury. Lata 2019–2021 oraz 2023–2024 były dla rynków akcji wyjątkowo dobre, co podniosło średnie stopy zwrotu.

Warto spojrzeć na bardziej aktualne dane:

- 2024 był bardzo mocnym rokiem dla portfeli akcyjnych (nawet ~20% w zależności od strategii)

- 2025 przyniósł dalszy wzrost aktywów i napływ kapitału

- w 2026 wyniki pozostają dodatnie, ale bardziej umiarkowane

Należy jednak pamiętać, że wyniki Finax są wprost powiązane z rynkiem, bo to strategia pasywna.

Bezpieczeństwo i nadzór regulacyjny

Finax jest licencjonowaną firmą brokerską podlegającą nadzorowi Narodowego Banku Słowacji, a jej polski oddział znajduje się pod nadzorem Komisji Nadzoru Finansowego (KNF). Środki klientów są oddzielone od aktywów firmy i chronione przez Słowacki Fundusz Gwarancji Inwestycyjnych do kwoty 50 000 euro.

Zalety i wady

Zalety

- Automatyczne inwestowanie w ETF-y z rebalansowaniem portfela.

- Globalna dywersyfikacja przez ekspozycję na tysiące spółek i obligacji.

- Niski próg wejścia — od 50 zł.

- Brak prowizji za transakcje i wypłaty.

- Wsparcie dyscypliny inwestycyjnej dzięki automatyzacji wpłat i portfela.

Wady

- ryzyko walutowe

- wyższe koszty niż ETF kupowane samodzielnie

- brak wyboru własnych ETF-ów

- ograniczona elastyczność strategii

Dla kogo Finax naprawdę ma sens?

Finax najlepiej sprawdza się u osób, które chcą inwestować, ale nie chcą zajmować się rynkiem na co dzień.

- początkujący inwestorzy, którzy nie wiedzą, jak zbudować portfel

- osoby bez czasu na analizę i wybór ETF-ów

- inwestorzy długoterminowi (10+ lat)

- osoby, które chcą „ustawić i zapomnieć”

- inwestorzy zainteresowani inwestowaniem w programy emerytalne typu OIPE

Mniej sensowny wybór dla:

- inwestorów aktywnych

- osób znających ETF-y

- tych, którzy chcą maksymalnie obniżyć opłaty

Finax to jedno z najprostszych narzędzi do inwestowania pasywnego dostępnych dla polskiego inwestora. Upraszcza cały proces do minimum — od budowy portfela po jego utrzymanie — dzięki czemu nawet osoby bez doświadczenia mogą zacząć inwestować w sposób uporządkowany i konsekwentny.

W długim terminie kluczowe pozostają te same elementy: regularność, czas i trzymanie się strategii. Finax pomaga je utrzymać, eliminując emocje i konieczność podejmowania bieżących decyzji inwestycyjnych.

To rozwiązanie szczególnie dobrze sprawdza się u osób, które chcą budować kapitał w oparciu o rynki globalne, ale nie mają czasu lub potrzeby samodzielnego zarządzania portfelem.

Ostatecznie wybór sprowadza się do preferencji: samodzielne inwestowanie daje większą kontrolę i niższe koszty, natomiast Finax oferuje wygodę, automatyzację i spójny proces inwestycyjny, który dla wielu inwestorów okazuje się kluczowy w długim terminie.