Złoty Portfel Finax 2026: Polskie ETF-y i mocne wyniki

Spis treści

Złoty Portfel Finax to pierwszy w Polsce robo‑doradczy portfel ETF‑ów denominowanych w PLN. Produkt zadebiutował w październiku 2024 r., a w 2025 r. zebrał 15 mln zł aktywów od prawie 2 tys. klientów.

- Portfel dla inwestorów w PLN – Finax stworzył cztery warianty Złotego Portfela o różnych proporcjach akcji/obligacji (0/100, 20/80, 60/40, 100/0), opartych wyłącznie na ETF‑ach notowanych w Polsce; eliminuje to ryzyko walutowe.

- Wyniki – pierwszy pełny rok (październik 2024 – październik 2025) przyniósł wysokie stopy zwrotu: +22,5 % dla strategii 100/0, +15,6 % dla 60/40, +8,0 % dla 20/80 i +4,8 % dla portfela obligacyjnego. Na początku 2026 r. strategia dynamiczna 100/0 zyskała 3,9 % YTD, a od debiutu łącznie 30,5 %.

- Opłaty i koszty – Finax pobiera 0,5 % rocznie za portfel obligacyjny i 1 % + VAT (1,23 %) za warianty akcyjne. Dostawca funduszy Beta ETF zwraca klientom połowę opłaty za zarządzanie, co obniża całkowite koszty.

- Ryzyko i regulacje – Finax jest licencjonowanym brokerem nadzorowanym przez Narodowy Bank Słowacji; aktywa klientów są przechowywane w KBC Bank i objęte słowackim Funduszem Gwarancyjnym (ochrona do 50 000 €). ETF‑y Beta są nadzorowane przez Komisję Nadzoru Finansowego. Portfel nie gwarantuje zysków; wartość zależy od wyceny akcji i obligacji.

Co to jest Złoty Portfel Finax?

Finax to europejski robo-doradca działający w Polsce poprzez lokalny oddział. Firma jest nadzorowana przez Komisję Nadzoru Finansowego (KNF).

Finax uczestniczy w słowackim systemie gwarancji inwestorów, który zapewnia ochronę do 50 000 €. Z kolei ETF‑y wykorzystywane w Złotym Portfelu są emitowane przez Beta ETF (spółka AgioFunds TFI) i podlegają nadzorowi polskiej Komisji Nadzoru Finansowego.

Jak działa portfel?

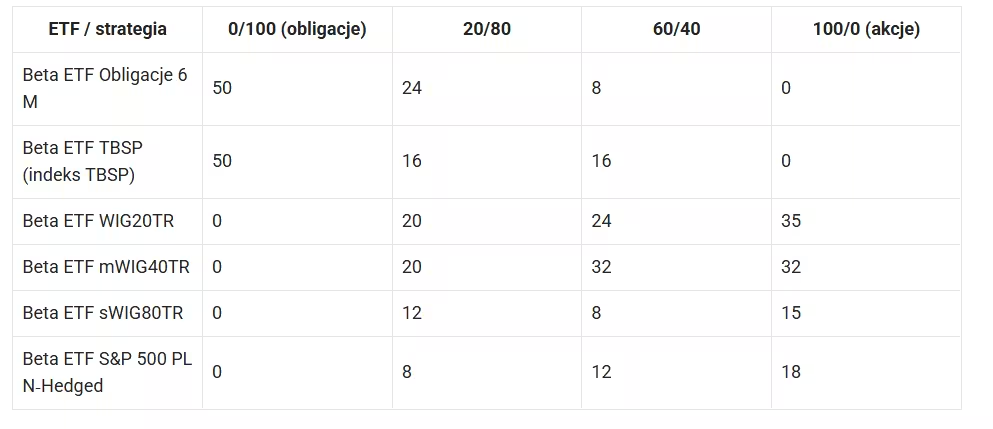

- Lokalne aktywa – portfel składa się z sześciu funduszy ETF notowanych na GPW: trzy na polskie indeksy akcyjne (WIG20TR, mWIG40TR, sWIG80TR), dwa na obligacje skarbowe (Beta ETF TBSP i Beta ETF Obligacje 6M) oraz hedgowany do złotego fundusz na indeks S&P 500.

- Cztery warianty – Finax oferuje cztery strategie różniące się udziałem akcji i obligacji. Każdą można kupować od 50 zł dzięki inwestowaniu w ułamkowe jednostki ETF. Strategia 0/100 (Złoty Portfel Obligacji) inwestuje wyłącznie w obligacje skarbowe; 20/80 i 60/40 łączą ETF‑y akcyjne i obligacyjne; 100/0 jest dynamicznym portfelem akcyjnym.

- Automatyzacja i rebalansowanie – Finax automatycznie dopasowuje proporcje portfela do wybranego profilu ryzyka i utrzymuje niewielką rezerwę gotówki (0,6–1,5 %) na opłaty. Klient musi jedynie zasilić rachunek i ewentualnie ustawić zlecenie stałe, a Finax zajmuje się zakupem ETF‑ów i rebalansowaniem portfela.

Skład Złotych Portfeli (w %)

Warianty Złotego Portfela – ile trzeba wpłacić i czego się spodziewać?

Złoty Portfel Obligacji (0/100) – dla ostrożnych

Najbardziej konserwatywna opcja w ofercie Finax.

- Minimalna inwestycja: od 50 zł

- Opłata roczna: 0,5%

- Horyzont inwestycyjny: 1–3 lata

Portfel oparty wyłącznie na ETF-ach obligacyjnych (TBSP i krótkoterminowe obligacje 6M). Zmienność jest niska, dlatego wiele osób traktuje go jako alternatywę dla konta oszczędnościowego lub element poduszki finansowej.

Złoty Portfel 20/80 – spokojny start

Pierwszy krok w stronę rynku akcji, ale nadal z dużym udziałem obligacji.

- Minimalna inwestycja: od 50 zł

- Opłata roczna: 1% + VAT (ok. 1,23%)

- Horyzont inwestycyjny: minimum 3 lata

Struktura 20% akcji i 80% obligacji daje umiarkowany potencjał wzrostu przy ograniczonych wahaniach. Dobre rozwiązanie dla osób, które chcą wejść w rynek bez dużych emocji.

Złoty Portfel 60/40 – balans wzrostu i stabilności

Klasyczny model portfela, znany z inwestowania długoterminowego.

- Minimalna inwestycja: od 50 zł

- Opłata roczna: 1% + VAT (ok. 1,23%)

- Horyzont inwestycyjny: minimum 6 lat

Większy udział akcji (60%) oznacza wyższy potencjał zysków, ale też wyraźniejsze wahania. To opcja dla inwestorów, którzy akceptują zmienność w zamian za lepsze wyniki w dłuższym terminie.

Złoty Portfel 100/0 – pełna ekspozycja na akcje

Najbardziej dynamiczny wariant.

- Minimalna inwestycja: od 50 zł

- Opłata roczna: 1% + VAT (ok. 1,23%)

- Horyzont inwestycyjny: minimum 10 lat

Portfel w 100% akcyjny, oparty głównie na polskich indeksach (WIG20, mWIG40, sWIG80) oraz zabezpieczonym do PLN S&P 500. Największy potencjał wzrostu, ale też największe wahania – to rozwiązanie dla inwestorów z długim horyzontem i odpornością na spadki.

Jakie wyniki osiągnął Złoty Portfel?

Wyniki za pierwszy rok (październik 2024 – październik 2025)

W pierwszych dwunastu miesiącach po debiucie wyniki Złotych Portfeli były wyjątkowo wysokie. Strategia w 100 % akcyjna wypracowała 22,5 %, 60/40 zarobiła 15,6 %, a portfel 20/80 przyniósł 8,0 %. Nawet konserwatywny Złoty Portfel Obligacji zanotował 4,8 %. Na ten rezultat złożyły się m.in. silne wzrosty polskich indeksów (mWIG40TR +30 %, WIG20TR +29 %, sWIG80TR +28 %) oraz dodatnie wyniki amerykańskiego indeksu S&P 500 (zabezpieczonego do PLN).

Początek 2026 roku

Analiza Finaxa z lutego 2026 r. pokazuje, że w pierwszym miesiącu roku polska giełda nadal zachowywała się lepiej niż większość rynków rozwiniętych. W rezultacie dynamiczny Złoty Portfel 100/0 wzrósł o 3,9 % od początku 2026 r., osiągając łączny zysk 30,5 % od debiutu. Portfele obligacyjne odnotowały jedynie niewielki wzrost (0,1 %). Oczekiwane roczne brutto dla Złotego Portfela Obligacji wyniosło 3,51 % na 9 marca 2026 r.. Warto pamiętać, że stopy zwrotu mogą się zmieniać wraz z rentownościami obligacji – gdy rentowności rosną, ceny funduszy spadają.

Porównanie z detalicznymi obligacjami skarbowymi

Finax opublikował w marcu 2026 r. szczegółowe porównanie Złotego Portfela Obligacji z detalicznymi obligacjami skarbowymi. Główne wnioski:

- Dywersyfikacja i płynność – Złoty Portfel inwestuje poprzez dwa ETF‑y, które posiadają łącznie 26 serii obligacji skarbowych; pozwala to zdywersyfikować ryzyko. Kupując obligacje detaliczne, inwestor sam wybiera konkretną emisję, co zwiększa ryzyko koncentracji.

- Minimalna inwestycja – Finax umożliwia start od 50 zł i dopłaty w dowolnej kwocie; obligacje detaliczne sprzedawane są w wartościach 100 zł i wielokrotnościach.

- Automatyzacja – w Finax wystarczy ustawić przelew stały, a portfel jest rebalansowany i reinwestowany; przy obligacjach detalicznych kupony i wykup trzeba reinwestować samodzielnie.

- Koszty – Złoty Portfel Obligacji pobiera 0,5 % rocznej opłaty; Beta ETF oddaje część swojego wynagrodzenia, więc łączny koszt ETF‑ów to ok. 0,31 %. Obligacje detaliczne nie wiążą się z prowizją, ale wcześniejsze zerwanie umowy powoduje potrącenie 3 zł na każde 100 zł.

- Ryzyko stóp procentowych – cena ETF‑ów obligacyjnych może wahać się wraz z rentownościami; obligacje detaliczne gwarantują zwrot nominalnej wartości w dniu wykupu. Gdy stopy procentowe rosną lub inflacja pozostaje wysoka, obligacje detaliczne mogą dać wyższą stopę zwrotu; gdy stopy spadają, fundusze ETF mogą przynieść większe zyski.

Korzyści i ograniczenia Złotego Portfela

Zalety

- Brak ryzyka walutowego – wszystkie ETF‑y notowane są w PLN, a ekspozycję na S&P 500 zabezpiecza się walutowymi kontraktami.

- Dywersyfikacja – portfel obejmuje polskie spółki z różnych segmentów (WIG20, mWIG40, sWIG80), obligacje skarbowe i globalny indeks USA; obligacje są rozproszone na 26 emisji.

- Automatyzacja i dostępność – inwestowanie od 50 zł, ułamkowe jednostki ETF, automatyczny rebalancing i reinwestowanie.

- Korzyść od Beta ETF – po przekroczeniu progu aktywów Finax otrzymuje zwrot połowy opłat za zarządzanie funduszami Beta ETF, z którego korzystają wszyscy klienci.

Wady

- Brak gwarancji kapitału – wartość portfeli może spadać, szczególnie przy podwyżkach stóp procentowych lub spadkach cen akcji.

- Zależność od polskiej gospodarki – duża ekspozycja na polskie spółki oznacza wyższą zmienność i ryzyko polityczne. Dla wielu inwestorów dobrym uzupełnieniem może być globalny portfel Finax.

- Koszt hedgingu walutowego – zabezpieczenie kursu USD/PLN w ETF‑ie na S&P 500 może obniżać wyniki w okresach słabego dolara; w 2025 r. wzmocnienie PLN ograniczyło zyski z amerykańskich akcji.

- Długi horyzont dla wariantów akcyjnych – strategie 60/40 i 100/0 rekomendowane są na co najmniej 6–10 lat. Krótszy okres może skończyć się stratą.

Czy Złoty Portfel Finax jest wart uwagi w 2026 r.?

Złoty Portfel Finax wyrósł na ciekawą alternatywę dla osób chcących inwestować w Polsce i w złotówkach. Produkt łączy polskie akcje i obligacje skarbowe z zabezpieczonym do PLN indeksem S&P 500, zapewnia dywersyfikację i automatyzację za rozsądną opłatę. Dane za 2025 r. pokazują, że portfel dynamiczny 100/0 potrafi osiągać dwucyfrowe zyski, a nawet obligacyjny wariant przyniósł solidny wynik w środowisku wysokich stóp procentowych. W 2026 r. portfele nadal utrzymują relatywnie dobrą kondycję na tle globalnych strategii Finax, choć wyniki – jak zawsze – pozostają uzależnione od bieżącej sytuacji rynkowej.

Jednocześnie Złoty Portfel nie jest pozbawiony ryzyka. Inwestorzy powinni mieć świadomość, że spadki na polskiej giełdzie lub wzrost rentowności obligacji mogą prowadzić do chwilowych strat, a warianty akcyjne wymagają długiego horyzontu. Nadzór NBS i KNF oraz ochrona depozytowa dają pewne poczucie bezpieczeństwa, lecz nie gwarantują zysków.

Jeżeli szukasz prostego produktu w złotówkach, który zastąpi lokatę czy detaliczne obligacje, Złoty Portfel Obligacji może być ciekawym rozwiązaniem. Natomiast osoby rozważające długoterminowe inwestycje w akcje powinny traktować Złoty Portfel jako uzupełnienie globalnego portfela, a nie jedyne narzędzie. Czy polska giełda utrzyma przewagę nad zagranicznymi rynkami w kolejnych latach? Odpowiedź na to pytanie zadecyduje o przyszłych wynikach Złotych Portfeli.

Najczęstsze pytania – Złoty Portfel Finax 2026

Szukasz brokera? Sprawdź nasze rekomendacje