Finax Opinie, Opłaty i Oferta – Czy warto?

Spis treści

Dla wielu inwestorów to pierwszy kontakt z rynkiem kapitałowym – bez wyboru spółek, bez analiz i bez codziennego śledzenia wykresów. Naturalnie pojawia się pytanie: ile kosztuje taka wygoda i czy rzeczywiście się opłaca?

- Finax to regulowany robo-doradca z UE, nadzorowany przez Narodowy Bank Słowacji i działający w Polsce w ramach paszportu europejskiego (pod nadzorem KNF)

- portfele oparte są na globalnych i lokalnych ETF-ach z automatycznym rebalansowaniem portfela (w tym także Złote Portfele dla inwestorów z Polski)

- maksymalny koszt to 1% rocznie + VAT (23%) oraz koszty ETF

Czym jest Finax?

Finax to robo-doradca działający w całej Unii Europejskiej, nadzorowany przez Narodowy Bank Słowacji. Usługa jest dostępna dla polskich inwestorów bez konieczności posiadania doświadczenia giełdowego, a firma działa na polskim rynku od 2022 roku.

Zamiast samodzielnie kupować akcje czy ETF-y:

- wpłacasz środki (już od 50 zł),

- wypełniasz ankietę inwestycyjną,

- system buduje portfel oparty na globalnej dywersyfikacji i automatycznie nim zarządza.

Portfel opiera się na globalnej dywersyfikacji:

- ETF-y akcyjne z ekspozycją na USA, Europę i rynki wschodzące,

- ETF-y obligacyjne (głównie rynki rozwinięte),

- proporcje dopasowane do poziomu ryzyka inwestora.

Portfele Finax budowane są z maksymalnie 10 ETF-ów, które zapewniają szeroką ekspozycję na ponad 13 000 papierów wartościowych na całym świecie.

W 2026 roku model Finax pozostaje bez większych zmian – to nadal klasyczny robo-doradca skoncentrowany na pasywnym, długoterminowym inwestowaniu.

OIPE w Finax – czy to alternatywa dla IKE i IKZE?

Finax wyróżnia się na tle większości fintechów tym, że oferuje OIPE (Ogólnoeuropejski Indywidualny Produkt Emerytalny). To rozwiązanie stworzone na poziomie Unii Europejskiej, które pozwala budować kapitał emerytalny w jednym portfelu ETF.

Najważniejsze cechy OIPE w Finax:

- możliwość inwestowania w jednym produkcie niezależnie od kraju zamieszkania w UE,

- przenoszenie konta między dostawcami (ale nie między systemami podatkowymi krajów),

- automatyczne zarządzanie portfelem, identyczne jak w standardowej ofercie Finax,

- długoterminowy charakter – produkt zaprojektowany z myślą o emeryturze.

W kontekście polskiego inwestora OIPE można traktować jako europejską alternatywę dla IKE i IKZE, szczególnie jeśli chcesz budować kapitał w ramach jednego systemu niezależnie od miejsca pracy.

Jak działa Finax krok po kroku?

Cały proces inwestowania w Finax został zaprojektowany tak, żeby nawet osoba bez doświadczenia mogła zacząć w kilka minut.

Rejestracja online

– zakładasz konto na stronie lub w aplikacji, podajesz podstawowe dane i przechodzisz krótką ankietę inwestycyjną.

Test profilu ryzyka

– odpowiadasz na pytania o wiek, cele inwestycyjne, poziom wiedzy i podejście do ryzyka,

– na tej podstawie algorytm dobiera portfel (od 100% obligacji do 100% akcji).

Wpłata środków

– minimalna wpłata wynosi 50 zł,

– środki są przewalutowywane na euro po bieżącym kursie EUR/PLN (z uwzględnieniem spreadu ok. 0,0045 zł na 1 euro),

– następnie czekają na najbliższy dzień inwestycyjny.

Zakup ETF-ów

– zakupy i sprzedaż ETF odbywają się z reguły we wtorki,

– po realizacji transakcji aktywa pojawiają się w portfelu po rozliczeniu giełdowym (zwykle 2 dni robocze w UE),

– w efekcie środki mogą być nieulokowane przez kilka dni po wpłacie.

Automatyzacja i rebalancing

– Finax automatycznie przywraca docelowe proporcje portfela (tzw. rebalancing),

– możesz ustawić regularne wpłaty (np. co miesiąc), dzięki czemu inwestowanie działa praktycznie bezobsługowo,

– w dłuższym terminie model opiera się na konsekwencji i ograniczaniu kosztów, a nie aktywnym zarządzaniu.

Portu jako alternatywa dla Finax

Inwestorzy, którzy szukają podobnego modelu, ale z niższym progiem opłat przy większych portfelach, często wybierają Portu. To czeski robo-doradca należący do grupy WOOD & Company, licencjonowany przez czeski bank centralny (CNB) i dostępny dla polskich klientów w ramach paszportu europejskiego.

Największa różnica leży w strukturze opłat. O ile Finax stosuje stałe progi (1% do 100 000 €, 0,85% powyżej tej kwoty, 0,65% powyżej 500 000 €), o tyle Portu liczy opłatę za zarządzanie w zakresie od 1% rocznie przy mniejszych portfelach do 0,40% rocznie przy aktywach powyżej 1 mln zł, a poziom opłaty rośnie skokowo wraz z wolumenem środków na koncie. Dla inwestorów planujących długoterminowe, większe wpłaty różnica w wysokich progach może realnie wpłynąć na całkowity koszt inwestycji w perspektywie kilkunastu lat.

Portu oferuje też rozwiązania, których nie znajdziesz w Finax – konto dla dzieci z preferencyjną opłatą 0,25% rocznie oraz Strategie własne i tematyczne, w których inwestor sam decyduje o składzie portfela i może zrezygnować z automatycznego rebalansowania. To rozwiązanie dla osób, które chcą mieć większy wpływ na dobór aktywów niż pozwala na to model Finax oparty wyłącznie na algorytmicznym doborze portfela.

Jakie są opłaty Finax w 2026?

Finax stosuje prosty model kosztowy – jedna opłata za zarządzanie + koszty ETF, bez prowizji za pojedyncze transakcje.

Na tle tradycyjnych funduszy inwestycyjnych w Polsce taki model pozostaje konkurencyjny kosztowo, choć w porównaniu do samodzielnego inwestowania przez brokera może być wyższy.

Jedna główna opłata – ile wynosi?

Standardowa opłata za zarządzanie wynosi maksymalnie:

- do 100 000 € → 1% rocznie + VAT (23%),

- powyżej 100 000 € → 0,85% + VAT,

- powyżej 500 000 € → 0,65% + VAT.

Opłata liczona jest od wartości całego portfela (ETF + gotówka) i:

- naliczana codziennie (proporcjonalnie 1/365 rocznej stawki),

- pobierana raz w miesiącu.

To ważne – koszt zmienia się wraz z wartością portfela. Jeśli inwestycja rośnie, rośnie też nominalna opłata. Analogicznie, przy spadkach rynkowych opłata również jest niższa.

Dodatkowe koszty, o których trzeba wiedzieć

Poza opłatą za zarządzanie dochodzą:

- koszty wewnętrzne ETF – średnio ok. 0,18% rocznie,

- koszt przewalutowania – spread walutowy ok. 0,0045 zł na 1 euro przy wpłatach w PLN.

Nie ma natomiast:

- opłat za wypłaty środków.

- prowizji za zakup i sprzedaż ETF,

- opłat za prowadzenie konta,

Przykładowe koszty

Tańsze warianty i promocje

Finax okresowo oferuje różne formy obniżenia opłat, m.in.:

- zarządzanie części środków za 0% przez określony czas,

- promocje dla nowych klientów lub przy transferze portfela,

- czasowe zniżki na opłatę za zarządzanie.

Warto jednak zaznaczyć, że dostępność promocji zmienia się w czasie i zależy od aktualnej oferty platformy. Aktualne warunki najlepiej sprawdzić bezpośrednio na stronie Finax.

Zalety Finax

Mimo że opłata za zarządzanie może być wyższa niż przy samodzielnym inwestowaniu przez brokera, Finax ma kilka mocnych stron:

Prosta obsługa i intuicyjna aplikacja

– całość działa automatycznie: po wpłacie środków system sam buduje i zarządza portfelem.

Niski próg wejścia

– inwestowanie można rozpocząć już od 50 zł, co ułatwia start bez dużego kapitału.

Dostęp do OIPE (europejskiej emerytury)

– Finax oferuje Ogólnoeuropejski Indywidualny Produkt Emerytalny, który pozwala budować kapitał emerytalny w jednym portfelu ETF, nawet przy zmianie kraju w UE.

Automatyzacja

– rebalansowanie portfela i możliwość ustawienia regularnych wpłat sprawiają, że inwestowanie staje się w dużej mierze bezobsługowe.

Dywersyfikacja od pierwszej wpłaty

– środki są inwestowane w szeroki koszyk ETF-ów obejmujący tysiące instrumentów na globalnych rynkach.

Transparentność kosztów

– brak prowizji za transakcje, brak opłat za prowadzenie konta i jasna struktura opłat za zarządzanie.

A jakie są wady i ograniczenia Finax?

Finax jest wygodnym rozwiązaniem, ale nie będzie optymalny dla każdego inwestora. Oto najważniejsze ograniczenia:

Opłaty wyższe niż u brokerów

– opłata do 1% rocznie + VAT oraz koszty ETF mogą być wyraźnie wyższe niż przy samodzielnym inwestowaniu przez rachunek maklerski,

– z drugiej strony na tle tradycyjnych funduszy inwestycyjnych w Polsce Finax nadal pozostaje konkurencyjny kosztowo.

Brak IKE i IKZE w ofercie

– dla polskich inwestorów to realne ograniczenie, ponieważ nie można skorzystać z lokalnych ulg podatkowych,

– częściową alternatywą jest OIPE, ale działa ono na innych zasadach niż polskie konta emerytalne.

Ryzyko walutowe (w części portfeli)

– standardowe portfele Finax są prowadzone w euro, dlatego wyniki inwestycji zależą również od kursu EUR/PLN,

– w ofercie dostępne są Złote Portfele, które ograniczają ekspozycję na ryzyko walutowe dla inwestorów rozliczających się w złotych.

Ograniczona elastyczność

– inwestor nie wybiera samodzielnie ETF-ów ani proporcji portfela,

– decyzje podejmuje algorytm na podstawie profilu ryzyka, co upraszcza proces, ale ogranicza kontrolę.

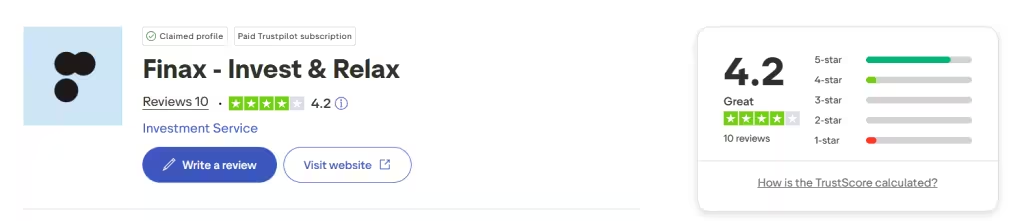

Co mówią użytkownicy o Finax?

Opinie o Finax są w większości pozytywne, ale skala jest wciąż niewielka.

Na podstawie aktualnych danych (2026):

- średnia ocena na Trustpilot: 4,2 / 5

- liczba opinii: ok. 10

- dominują oceny 5★ (ok. 80%)

Co użytkownicy chwalą?

Najczęściej powtarzające się plusy:

- łatwy start bez wiedzy inwestycyjnej

- automatyczne inwestowanie (brak konieczności decyzji)

- przejrzysty model działania

- wygodne dla osób zapracowanych

W opiniach użytkowników pojawia się bardzo charakterystyczny wątek:

Finax to rozwiązanie dla osób, które chcą wpłacać i nie myśleć o rynku na co dzień.

Niektórzy inwestorzy podkreślają, że zaglądają do aplikacji tylko przy wpłatach, co dobrze oddaje ideę pasywnego inwestowania.

Jakie są najczęstsze zarzuty?

Negatywne opinie koncentrują się głównie na:

- opłacie za zarządzanie (~1% rocznie),

- ograniczonej możliwości ingerencji w portfel,

- braku „pełnej kontroli” nad inwestycjami,

- opóźnieniach w zakupach (model tygodniowy).

Czy warto korzystać z Finax?

Finax to wygodne rozwiązanie dla osób, które chcą zacząć inwestować w ETF-y bez wchodzenia w szczegóły. Platforma działa jak autopilot – dobiera portfel, przeprowadza rebalancing i umożliwia regularne wpłaty już od 50 zł.

Z drugiej strony, opłata za zarządzanie (do 1% rocznie + VAT) oraz koszty ETF sprawiają, że w długim terminie całkowity koszt inwestycji może być wyższy niż przy samodzielnym zakupie funduszy przez brokera. Do tego dochodzi kwestia podatków – brak IKE i IKZE może mieć znaczenie dla części inwestorów.

Dla kogo Finax ma sens ✅

- osób, które chcą inwestować pasywnie i nie śledzić rynku na co dzień,

- początkujących inwestorów, którzy cenią prostotę i automatyzację,

- tych, którzy wolą zapłacić za wygodę niż samodzielnie budować portfel ETF

Dla kogo Finax nie będzie najlepszy ❌

- inwestorów skupionych na minimalizacji kosztów,

- osób myślących o inwestowaniu w ramach IKE/IKZE.

- bardziej zaawansowanych użytkowników, którzy chcą samodzielnie dobierać ETF-y i zarządzać portfelem.

Finax sprawdza się jako narzędzie „na start” lub rozwiązanie dla osób, które nie chcą angażować czasu w inwestowanie. Zobacz także nasz ranking najlepszych brokerów w Polsce.

Najczęściej zadawane pytania o Finax

Inwestowanie wiąże się z ryzykiem. Wartość inwestycji może zarówno rosnąć, jak i spadać, a osiągnięcie zysku nie jest gwarantowane. Przed podjęciem decyzji inwestycyjnej należy zapoznać się z tabelą opłat oraz informacjami dostępnymi na stronie Finax.

Materiał ma charakter marketingowy i nie stanowi rekomendacji inwestycyjnej ani porady finansowej.