Co to jest rentowność obligacji i jak ją obliczyć?

Spis treści

Czym jest rentowność obligacji?

Wewnętrzna stopa zwrotu (IRR) i wartość bieżąca netto (NPV) to dwa kluczowe wskaźniki używane do analizy rentowności obligacji. Choć IRR jest często stosowana do oceny inwestycji kapitałowych, może być również używana do wyznaczania rentowności obligacji. W tym artykule wyjaśnimy, jak IRR i NPV odnoszą się do obligacji, jak je obliczyć oraz jakie mają zalety i ograniczenia.

Jak obliczyć rentowność obligacji za pomocą IRR?

IRR dla obligacji to stopa zwrotu, przy której wartość bieżąca przyszłych przepływów pieniężnych (kuponów i wartości nominalnej) jest równa cenie zakupu obligacji. W praktyce oznacza to, że IRR wskazuje oczekiwaną roczną stopę zwrotu z obligacji, jeśli inwestor utrzyma ją do wykupu i wszystkie przepływy pieniężne zostaną reinwestowane po tej samej stopie zwrotu.

IRR a Yield to Maturity (YTM)

Yield to Maturity (YTM), czyli rentowność do terminu wykupu, to wskaźnik szacujący całkowity roczny zwrot z obligacji, jeśli jest ona przetrzymywana do daty wykupu. W przeciwieństwie do samej bieżącej stopy zwrotu, YTM uwzględnia zarówno kuponowe płatności, jak i różnicę między ceną zakupu obligacji a jej wartością nominalną, co może generować zysk kapitałowy (lub stratę, gdy obligacja kupiona jest z premią).

Innymi słowy, YTM reprezentuje stopę zwrotu, która równoważy zdyskontowaną sumę przyszłych przepływów pieniężnych (zarówno odsetkowych, jak i kapitałowych) z aktualną ceną rynkową obligacji. Założeniem przy obliczaniu YTM jest reinwestycja wszystkich kuponów po tej samej stopie, co sprawia, że jest on bardziej kompleksowym wskaźnikiem niż IRR, szczególnie przy porównywaniu obligacji o różnych strukturach płatności lub poziomach dyskonta.

Jak obliczyć IRR obligacji w Excelu?

Microsoft Excel oferuje funkcję IRR( ), która automatycznie oblicza tę stopę zwrotu na podstawie zadanych przepływów pieniężnych:

- Wprowadź przepływy pieniężne związane z obligacją do arkusza kalkulacyjnego. Kupony i wartość nominalna powinny mieć wartości dodatnie, a cena zakupu ujemną.

- W komórce, w której chcesz wyświetlić wynik IRR, wpisz formułę: =IRR(A1:A5) gdzie A1:A5 to zakres komórek zawierających przepływy pieniężne.

- Naciśnij Enter, a Excel automatycznie obliczy IRR dla podanych wartości.

Jak obliczyć wartość bieżącą netto (NPV) obligacji?

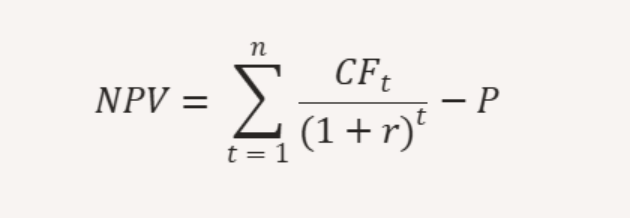

Wartość bieżąca netto (NPV) dla obligacji to różnica między wartością bieżącą przyszłych przepływów pieniężnych a ceną zakupu obligacji. NPV pozwala określić, czy obligacja jest atrakcyjna inwestycyjnie przy danej stopie dyskontowej.

Równanie NPV dla obligacji wygląda następująco:

gdzie:

- CFt – przepływy gotówkowe w okresie t (kupony i wartość nominalna),

- r – stopa dyskontowa (np. oczekiwana stopa zwrotu inwestora),

- P – cena zakupu obligacji,

- t – kolejne okresy do wykupu obligacji.

Jeśli NPV jest dodatnie, oznacza to, że obligacja jest niedowartościowana i może być dobrą inwestycją. Jeśli jest ujemne, obligacja jest przewartościowana i może nie być opłacalna.

Jak obliczyć NPV obligacji w Excelu?

- Wprowadź przepływy pieniężne do arkusza kalkulacyjnego.

- W komórce, w której chcesz wyświetlić wynik NPV, wpisz formułę: =NPV(stopa_dyskontowa, A2:A5) + A1 gdzie stopa_dyskontowa to np. oczekiwana stopa zwrotu inwestora (np. 5%), A2:A5 to przyszłe przepływy pieniężne, a A1 to cena zakupu obligacji.

- Naciśnij Enter, a Excel automatycznie obliczy wartość bieżącą netto.

Zależność między IRR a NPV w analizie obligacji

IRR i NPV są ze sobą ściśle powiązane w analizie obligacji:

- IRR to stopa dyskontowa, przy której NPV = 0. Oznacza to, że jeśli zdyskontujemy przyszłe przepływy pieniężne po tej stopie, ich wartość będzie równa początkowej inwestycji.

- NPV pozwala określić rzeczywistą wartość dodaną inwestycji w ujęciu pieniężnym. Jeśli NPV jest dodatnie, oznacza to, że inwestycja przynosi wartość powyżej oczekiwanej stopy zwrotu.

Interpretacja zależności IRR i NPV w obligacjach:

- Jeśli IRR > oczekiwana stopa zwrotu inwestora, obligacja jest atrakcyjna, ponieważ generuje wartość dla inwestora.

- Jeśli IRR = oczekiwana stopa zwrotu inwestora, obligacja jest wyceniona sprawiedliwie.

- Jeśli IRR < oczekiwana stopa zwrotu inwestora, obligacja jest przewartościowana i może nie być opłacalna.

W praktyce NPV jest bardziej precyzyjnym wskaźnikiem niż IRR, ponieważ uwzględnia rzeczywistą wartość pieniężną, a nie tylko procentową stopę zwrotu.

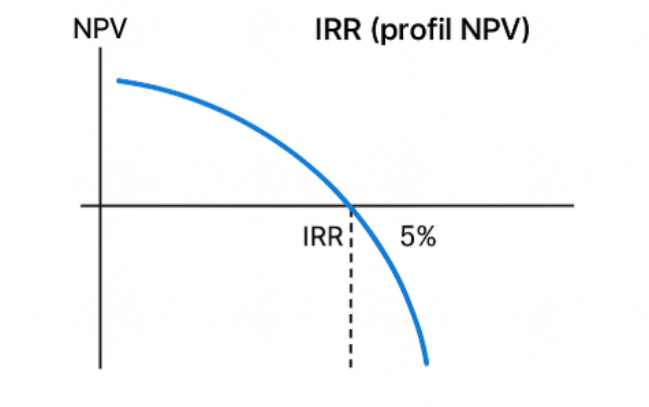

Poniższy wykres przedstawia zależność między stopą dyskontową a wartością NPV dla naszej przykładowej obligacji.

●Gdy stopa dyskontowa wynosi 5%, NPV = 0, co oznacza, że jest to właśnie IRR.

●Przy niższej stopie dyskontowej (np. 4%) NPV jest dodatnie, co sugeruje, że obligacja jest niedowartościowana i może być dobrą inwestycją.Innymi słowy, inwestor na niej zarobi.

●Przy wyższej stopie dyskontowej (np. 6%) NPV jest ujemne, co oznacza, że obligacja jest przewartościowana. Inwestor więc ostatecznie poniósłby stratę.

Na wykresie widać, że IRR wskazuje tzw. “próg rentowności” czyli moment, w którym inwestor na zakupie obligacji jeszcze nie traci (NPV<0), ale już nie zarabia (NPV>0) - mówiąc kolokwialnie “wychodzi na zero”.

Przykład: jak obliczyć rentowność obligacji krok po kroku

Załóżmy, że inwestujemy w obligację o wartości nominalnej 1 000 zł, która wypłaca kupon 5% rocznie przez 3 lata. Cena zakupu wynosi 950 zł.

Obliczanie IRR

W Excelu wpisujemy te wartości do komórek i stosujemy formułę =IRR(A1:A4). Wynik może wynosić np. 6%, co oznacza, że obligacja generuje średnioroczną stopę zwrotu na poziomie 6%.

Obliczanie NPV

Jeśli oczekiwana stopa zwrotu inwestora wynosi 5%, stosujemy formułę =NPV(5%, A2:A4) + A1. Wynik może wynosić np. 30 zł, co oznacza, że obligacja jest niedowartościowana i może być dobrą inwestycją.

Wniosek i uzasadnienie: Ponieważ IRR (6%) przewyższa oczekiwaną stopę zwrotu (5%), a obliczone NPV jest dodatnie (30 zł), wynika z tego, że obligacja generuje wartość powyżej kosztu kapitału. Dlatego inwestycja w tę obligację jest atrakcyjna, co uzasadnia chęć jej zakupu. Inwestor, stosując oba wskaźniki, otrzymuje bardziej kompletny obraz opłacalności zadanej inwestycji.

Zalety i wady stosowania IRR i NPV w obligacjach

✅Kompleksowe podejście: IRR, wyrażona procentowo, umożliwia szybkie porównanie rentowności różnych obligacji, natomiast NPV dostarcza konkretnej wartości pieniężnej, ukazując, ile inwestycja dodaje (lub odejmuje) w ujęciu absolutnym.

✅Całościowa analiza przepływów: IRR uwzględnia wszystkie przepływy pieniężne przez cały cykl życia obligacji, a NPV dyskontuje je do wartości bieżącej, oferując precyzyjniejszy obraz opłacalności inwestycji.

✅Wspomaganie decyzji inwestycyjnych: Łączne stosowanie obu wskaźników pozwala inwestorom na ocenę, czy obligacja spełnia oczekiwaną stopę zwrotu oraz na porównanie potencjalnych zysków z kosztami kapitału.

❌Założenia reinwestycji: IRR zakłada, że wszystkie przepływy pieniężne są reinwestowane po tej samej stopie zwrotu, co nie zawsze odpowiada rzeczywistym warunkom rynkowym.

❌Wrażliwość na dane wejściowe: NPV jest bardzo czułe na przyjętą stopę dyskontową, a niewłaściwy jej wybór może znacząco zniekształcić ocenę inwestycji.

❌Problemy z porównywaniem różnych inwestycji: IRR może przyjmować więcej niż jedną wartość w przypadku nieregularnych przepływów, natomiast NPV, wyrażona w jednostkach pieniężnych, może utrudniać porównanie inwestycji o różnej skali.

❌Zależność od oczekiwanej stopy zwrotu: Interpretacja obu wskaźników wymaga dokładnej znajomości oczekiwanej stopy zwrotu inwestora i warunków rynkowych, co dodaje dodatkową warstwę komplikacji przy analizie.

Podsumowanie: czy warto analizować rentowność obligacji przez IRR i NPV?

IRR i NPV to dwa komplementarne wskaźniki, które razem dają pełniejszy obraz opłacalności obligacji. IRR mierzy roczną stopę zwrotu, pokazując procent, przy którym dyskontowane przepływy pieniężne równa się cenie zakupu, natomiast NPV określa rzeczywistą wartość dodaną inwestycji przy danej stopie dyskontowej.

Łączne stosowanie obu narzędzi pozwala inwestorom na lepsze porównanie atrakcyjności inwestycji i podejmowanie bardziej świadomych decyzji jak inwestować w obligacje. Należy jednak pamiętać, że każde z nich ma swoje ograniczenia i nie powinno być jedynym kryterium przy podejmowaniu decyzji inwestycyjnych.