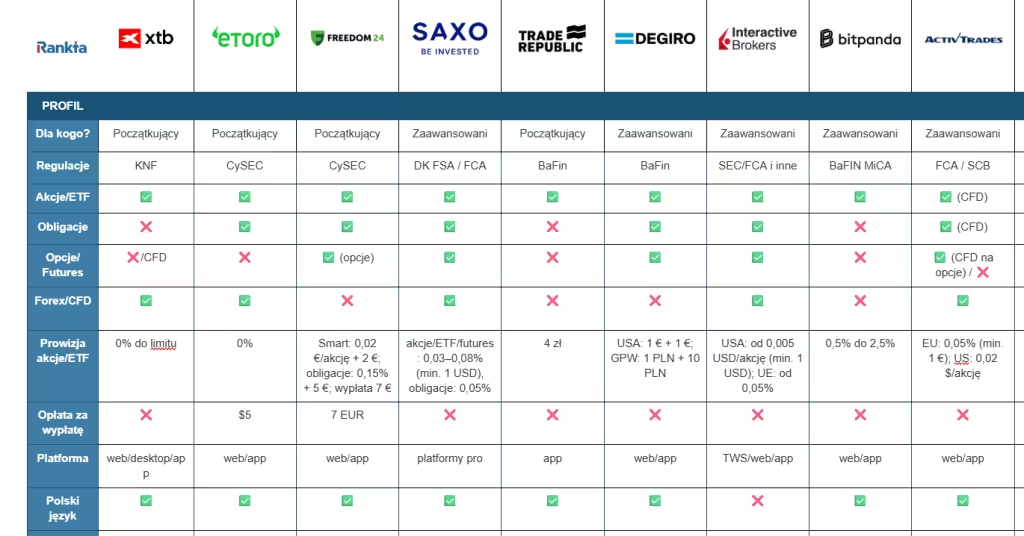

Najlepsi Brokerzy w Polsce – Ranking

Spis treści

Najlepsi brokerzy w Polsce oferują dziś dostęp do akcji, ETF-ów, forexu i obligacji na jednym koncie. W tym rankingu sprawdzamy, które platformy faktycznie są dostępne dla polskich inwestorów i jak wypadają pod względem kosztów, rynków i narzędzi.

Sprawdzamy:

– gdzie realnie płacisz najmniej, a gdzie pojawiają się dodatkowe opłaty,

– którzy brokerzy dają dostęp do konkretnych giełd i instrumentów,

– jak wyglądają platformy i aplikacje oraz jakie są ich funkcje.

Najlepsi Brokerzy w Polsce – Ranking 2026

*Inwestowanie wiąże się z ryzykiem strat. Nie jest to rada inwestycyjna. Wyniki osiągnięte w przeszłości nie są wiarygodnym wskaźnikiem przyszłych wyników.

Jak tworzymy ranking brokerów?

Ranking powstaje na podstawie porównania kilku kluczowych elementów oferty: regulacji i bezpieczeństwa środków, kosztów inwestowania, dostępnych instrumentów (akcje, ETF-y, obligacje, opcje), jakości platformy oraz opinii użytkowników i testów redakcji. Każdy broker oceniany jest według tych samych kryteriów, a tabela powyżej pokazuje najważniejsze różnice w jednym miejscu.

Współprace afiliacyjne nie wpływają na pozycję w rankingu — ich rolą jest jedynie oznaczenie linków partnerskich. Ranking ma pomóc dobrać brokera do stylu inwestowania, a nie wskazać jeden „najlepszy” wybór dla wszystkich.

Broker miesiąca

Przedstawiamy wyróżnionego w tym miesiącu brokera:

Freedom24

Freedom24 to platforma, ktra daje dostęp do ponad 1 mln instrumentów finansowych z rynków w USA, Europie i Azji, a dla nowych klientów aktualnie prowadzi promocję powitalną z pakietem darmowych akcji.

Oferuje dostęp do akcji, ETF-ów, obligacji i opcji z ponad 15 giełd — NYSE, NASDAQ, Xetra, Euronext, LSE, HKEX i innych. Dodatkowo dostępne są cotygodniowe bezpłatne analizy inwestycyjne od własnego zespołu po założeniu konta.

Najlepsi brokerzy w Polsce - Ranking

Oto najlepsi brokerzy w Polsce, w oparciu o bezpieczeństwo (regulacje), prowizje i różnorodność produktów.

XTB – najlepszy broker dla początkujących

XTB to najlepszy wybór dla początkujących inwestorów w Polsce, którzy chcą zacząć od prostych i tanich rozwiązań. To największy polski broker, oferujący handel akcjami i ETF-ami bez prowizji (do 100 000 EUR miesięcznie) oraz jedną z najbardziej intuicyjnych platform inwestycyjnych w Europie – xStation 5.

Idealny, jeśli chcesz:

- inwestować długoterminowo w ETF-y i akcje (polskie i zagraniczne),

- testować rynek bez stresu dzięki Prawom Ułamkowym (już od 10 zł!),

- nie przepłacać – brak opłat za prowadzenie konta, przechowywanie i brak aktywności,

- oszczędzać na emeryturę – XTB oferuje teraz także IKE i IKZE, czyli konta emerytalne z ulgami podatkowymi i bez prowizji, z dostępem do tysięcy instrumentów z całego świata.

Kluczowe informacje o XTB:

- Regulacja: KNF

- Dostępne aktywa: akcje, ETF-y, IKE i IKZE, plany inwestycyjne, eWallet, CFD na: forex, indeksy, surowce, krypto

- Platforma: xStation 5 (web, desktop, aplikacja mobilna)

- Koszty: 0% prowizji do 100 000 EUR/miesiąc na akcje i ETF-y

Zalety

- Brak prowizji dla inwestorów indywidualnych (akcje/ETF-y)

- Polskie wsparcie i materiały edukacyjne po polsku

- Szybkie otwarcie konta, bez minimalnego depozytu

- Możliwość inwestowania w Prawa Ułamkowe (od 10 zł)

- Konto oprocentowane (dodatkowy bonus pasywny)

Wady

- Brak dostępu do obligacji

- Brak integracji z zewnętrznymi platformami typu TradingView

eToro – broker dla inwestorów stawiających na inwestowanie społecznościowe

eToro to dobry wybór dla inwestorów, którzy chcą budować zdywersyfikowany portfel globalnych aktywów i korzystać z funkcji niedostępnych u większości konkurentów — CopyTradera i Smart Portfolios.

Dobry wybór, gdy chcesz:

- inwestować długoterminowo w ETF-y bez prowizji i akcje z rynków zagranicznych,

- kopiować strategie innych inwestorów automatycznie przez CopyTrader — bez dodatkowych opłat,

- zacząć od konta demo z $100 000 wirtualnych środków, bez limitu czasowego,

- zarabiać odsetki od niezainwestowanej gotówki — 2,75% rocznie (salda do $50 000) lub 3,55% powyżej tej kwoty.

Kluczowe informacje o eToro:

- Regulacja: CySEC (licencja nr 109/10); usługi świadczone w Polsce na podstawie paszportowania MiFID II

- Dostępne aktywa: akcje, ETF-y, kryptowaluty, Smart Portfolios, CFD na: forex, indeksy, surowce, krypto

- Platforma: eToro (web i aplikacja mobilna)

- Koszty: 0% prowizji od ETF-ów; prowizja $1–2 od transakcji na akcjach; opłata $5 za wypłatę z konta USD

Zalety eToro

- Zero prowizji od ETF-ów i brak opłat za prowadzenie konta

- CopyTrader i Smart Portfolios — unikalne funkcje społecznościowe

- Konto demo bez limitu czasowego

Wady eToro

- Konto prowadzone w USD — każda transakcja w PLN generuje koszt przewalutowania

- Opłata $5 za wypłatę środków; minimalna wypłata $30

- Brak IKE i IKZE — eToro nie oferuje polskich kont emerytalnych

Freedom24 – broker obligacji, akcji i ETF

Freedom24 to europejski broker należący do notowanej na NASDAQ spółki Freedom Holding Corp (FRHC). Jest Regulowany przez CySEC i oferuje klasyczne instrumenty – akcje, ETF-y, obligacje i opcje – z niskimi prowizjami.

To świetny wybór, jeśli chcesz:

- inwestować w amerykańskie akcje i spółki wzrostowe,

- inwestować w ETF

- mieć dostęp do tysięcy instrumentów bez przekombinowanej platformy.

Kluczowe informacje o Freedom24:

- Regulacja: CySEC (Cypr), zarejestrowany w BaFin i CNMV

- Dostępne aktywa: akcje, ETF-y, obligacje, opcje

- Platforma: własna + aplikacja mobilna

- Koszty: od 0,02 EUR za akcję (min. 2 EUR); brak opłaty za konto

Zalety

- Dostęp do NASDAQ i NYSE

- Ponad 43 000 akcji i ETFów

- Minimum wpłaty: 1 euro

- Jasna struktura opłat

Wady

- Brak zaawansowanych narzędzi do analizy technicznej

- 7 EUR prowizji za wypłatę środków

- Interfejs mniej nowoczesny niż u konkurencji (ale działa stabilnie)

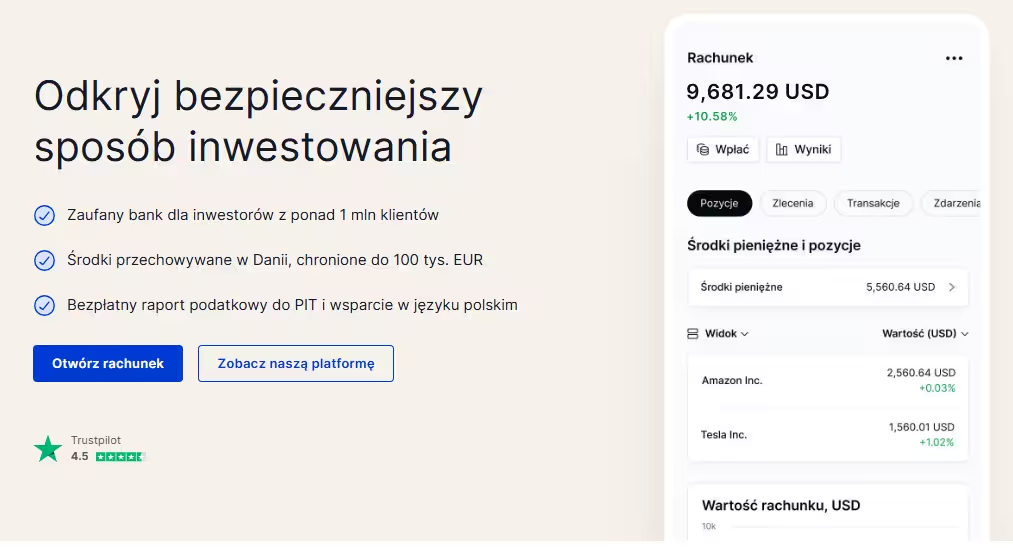

Saxo Bank – zaawansowany broker dla wymagających inwestorów

Saxo Bank to duński bank inwestycyjny, który daje dostęp do ponad 70 000 instrumentów finansowych z rynków globalnych. Oferta jest skierowana do inwestorów aktywnych, którzy korzystają z bardziej zaawansowanych strategii i oczekują pełnej kontroli nad portfelem oraz szerokiego wyboru rynków.

Saxo wyróżnia się rozbudowanymi platformami transakcyjnymi, dużą głębokością rynku i dostępem do instrumentów niedostępnych u większości brokerów detalicznych, co sprawia, że częściej wybierają go doświadczeni inwestorzy i traderzy.

Jeśli potrzebujesz platformy z:

- dostępem do globalnych rynków (USA, Europa, Azja, surowce, obligacje),

- zaawansowanymi narzędziami analitycznymi,

- konkurencyjnymi prowizjami przy dużym wolumenie – Saxo może być strzałem w dziesiątkę.

Kluczowe informacje o Saxo Bank:

- Regulacja: FCA (Wielka Brytania), FSA (Dania)

- Dostępne aktywa: akcje, ETF-y, obligacje, waluty, surowce, kontrakty CFD

- Platforma: SaxoInvestor (dla większości) i SaxoTrader (dla zawodowców)

- Koszty: niskie prowizje przy dużych obrotach; elastyczne konta

Zalety

- Jeden z najszerszych zakresów rynków i instrumentów w Europie

- Profesjonalna platforma z głęboką analizą techniczną i fundamentalną

- Możliwość zarządzania dużym portfelem – nawet instytucjonalnym

- Stabilność i transparentność – działa jako bank inwestycyjny, nie tylko broker

Wady

- Platforma może być przytłaczająca dla początkujących

- Brak konta demo w wersji PRO

Trade Republic – tani broker do ETF-ów i oszczędzania

Trade Republic to niemiecki broker z licencją bankową, który zdobył dużą popularność wśród inwestorów długoterminowych. Stawia na prostotę i niskie koszty — zamiast klasycznych prowizji oferuje model stałej opłaty za zlecenie oraz darmowe plany inwestycyjne w ETF-y i akcje. To rozwiązanie szczególnie dobrze wpisuje się w strategię pasywnego inwestowania.

Idealny, jeśli chcesz:

- inwestować regularnie w ETF-y (np. MSCI World, S&P 500),

- budować portfel długoterminowy w prosty, automatyczny sposób,

- korzystać z konta z europejskim IBAN-em i ochroną środków do 100 000 €,

- łączyć inwestowanie z oszczędzaniem (np. cashback i funkcje typu Saveback),

- unikać skomplikowanych platform i narzędzi tradingowych.

Zalety

- Bardzo niskie koszty inwestowania długoterminowego

- Darmowe plany inwestycyjne w ETF-y i akcje

- Prosta, intuicyjna aplikacja (idealna dla początkujących)

- Europejska ochrona depozytów do 100 000 €

- Dodatkowe funkcje oszczędnościowe (Saveback, Round-Up)

Wady

- Brak IKE i IKZE dla polskich inwestorów

- Ograniczone narzędzia analityczne i tradingowe

- Stała opłata za zlecenie (nieopłacalna przy bardzo małych transakcjach)

ActivTrades – najlepszy broker pod MT4 i Forex

ActivTrades to jeden z najbardziej dopracowanych brokerów dla traderów, którzy chcą korzystać z MetaTrader 4 w stabilnym i regulowanym środowisku. Platforma jest tu tylko narzędziem – największą wartością są warunki execution, bezpieczeństwo środków i przewidywalność kosztów.

Idealny, jeśli chcesz:

- handlować Forex i CFD na MT4 lub MT5

- korzystać z robotów tradingowych (EA) i strategii automatycznych

- mieć szybkie wykonanie zleceń i stabilne spready

- skupić się na tradingu krótkoterminowym (day trading, scalping)

Kluczowe informacje o ActivTrades:

- Regulacja: Financial Conduct Authority, SCB, CSSF

- Dostępne aktywa: Forex, indeksy, surowce, akcje CFD, ETF CFD

- Platforma: MT4, MT5, ActivTrader

- Koszty: konkurencyjne spready, brak prowizji na wielu instrumentach

- Ochrona: segregacja środków + dodatkowe zabezpieczenia kapitału ponad standard UE

Zalety

- pełne wsparcie dla MT4 i strategii automatycznych

- wysoki poziom bezpieczeństwa środków

- szybka i stabilna egzekucja zleceń

- dobre warunki dla traderów Forex

Wady

- brak realnych akcji i ETF-ów (tylko CFD)

- mniej intuicyjny dla początkujących

- ograniczona oferta dla inwestorów długoterminowych

Bitpanda – europejska platforma multi-asset dla inwestorów długoterminowych

Bitpanda to austriacka platforma inwestycyjna, która łączy kryptowaluty, akcje, ETF-y i metale szlachetne w jednym rachunku. Oferta jest skierowana głównie do inwestorów początkujących i średniozaawansowanych, którzy chcą wygodnie budować portfel bez korzystania z kilku brokerów i bez skomplikowanego terminala tradingowego.

Platforma wyróżnia się bardzo niskim progiem wejścia — inwestowanie możliwe jest już od 1 €, a sam proces zakupu przypomina korzystanie z aplikacji bankowej. Dodatkowo Bitpanda oferuje staking, automatyczne plany inwestycyjne oraz funkcję Spotlight, zapewniającą dostęp do nowych projektów krypto we wczesnej fazie.

Jeśli szukasz platformy z:

- możliwością inwestowania w krypto, akcje i metale w jednym miejscu,

- prostym interfejsem,

- automatycznym inwestowaniem i stakingiem bez konfiguracji technicznej — Bitpanda może być bardzo dobrym wyborem.

Kluczowe informacje o Bitpanda:

- Regulacja: UE (Austria, zgodność z MiFID II i PSD2)

- Dostępne aktywa: kryptowaluty (650+), akcje, ETF-y, metale szlachetne

- Platforma: Bitpanda Web i aplikacja mobilna

- Koszty: brak opłat za konto i wpłaty fiat; koszt w spreadzie; 1 € za transakcje akcji i ETF-ów

Zalety

- bardzo intuicyjna platforma i szybka rejestracja,

- możliwość inwestowania od 1 € i zakupów ułamkowych,

- staking i savings plan z automatyczną kapitalizacją,

- dostęp do nowych projektów dzięki Bitpanda Spotlight.

Wady

- wyższe spready niż na giełdach tradingowych,

- ograniczone narzędzia analityczne dla aktywnych traderów,

- część produktów Earn nie jest w pełni regulowana.

DEGIRO – europejski broker z ultra niskimi prowizjami

DEGIRO to holenderski broker, który zrewolucjonizował rynek niskimi opłatami i bardzo prostą obsługą. Obecny w 16 krajach Europy, obsługuje już ponad 2,5 miliona klientów i zdobył dziesiątki nagród od Financial Times, Forbes i BrokerChooser.

To świetny wybór, jeśli:

- inwestujesz w ETF-y i akcje z Europy i USA,

- zależy Ci na niskich prowizjach,

- nie potrzebujesz skomplikowanych platform.

Kluczowe informacje o DEGIRO:

- Regulacja: BaFin (Niemcy), pod flatexDEGIRO Bank AG

- Dostępne aktywa: akcje, ETF-y, fundusze inwestycyjne, opcje, obligacje

- Platforma: własna (web + mobilna)

- Koszty: od 2 EUR za transakcję; bez opłaty za nieaktywność; brak konta demo

Zalety

- Bardzo niskie prowizje (często 0% za wybrane ETF-y raz w miesiącu)

- Ponad 50 giełd w 30 krajach – duży wybór rynków

- Minimalny depozyt to symboliczne 0,01 EUR

- Intuicyjna i lekka platforma – idealna dla prostego inwestowania

- Otwierasz konto w pełni online, w kilka minut

Wady

- Brak możliwości inwestowania w kryptowaluty i waluty

- Brak konta demo

- Platforma nie wspiera zaawansowanej analizy technicznej

Inwestowanie wiąże się z ryzykiem strat. Nie jest to rada inwestycyjna. Wyniki osiągnięte w przeszłości nie są wiarygodnym wskaźnikiem przyszłych wyników.

Interactive Brokers – dostęp do 150 rynków

Interactive Brokers (IBKR) to prawdopodobnie najbardziej wszechstronny broker świata. Notowany na NASDAQ, regulowany przez wszystkie możliwe instytucje na świecie i dostępny w ponad 200 krajach.

To broker dla Ciebie, jeśli:

- chcesz inwestować w akcje z USA, Japonii, Kanady, Brazylii, Polski i jeszcze 140 innych rynków,

- zależy Ci na pełnej kontroli,

- nie boisz się bardziej skomplikowanego interfejsu – bo w zamian dostajesz narzędzie klasy PRO.

Kluczowe informacje o Interactive Brokers:

- Regulacja: SEC (USA), FCA (UK), BaFin (DE), ICB (IE)

- Dostępne aktywa: akcje, ETF-y, forex, obligacje, fundusze, futures, opcje

- Platforma: Trader Workstation (TWS), web + mobile

- Koszty: od 0,005 USD za akcję (min. 1 USD); 0,05% w UE (min. 3 EUR)

Zalety

- Dostęp do 150+ rynków w 33 krajach

- Obsługa 27 walut bazowych i możliwość handlu między nimi

- Trader Workstation – jedna z najbardziej rozbudowanych platform inwestycyjnych

- Możliwość prowadzenia konta jako osoba fizyczna, firma, fundacja, trust itd.

- Konto demo + możliwość symulacji zleceń na żywo

Wady

- Interfejs może przytłoczyć – na początku wygląda jak Excel z NASA

- Wymaga aktywacji uprawnień dla różnych instrumentów i rynków

- Obsługa klienta głównie w języku angielskim

Finax – automatyczne inwestowanie dla długoterminowych inwestorów

Finax to nie klasyczny broker, ale robo-doradca, który może być realną alternatywą dla osób budujących portfel długoterminowy. Zamiast samodzielnie kupować ETF-y, użytkownik powierza środki platformie, która automatycznie tworzy zdywersyfikowany portfel i zarządza nim zgodnie z profilem ryzyka. To rozwiązanie szczególnie popularne wśród początkujących i inwestorów pasywnych, którzy chcą ograniczyć liczbę decyzji i uniknąć błędów wynikających z emocji.

Zalety Finax

- automatyczne inwestowanie w globalne ETF-y bez konieczności wyboru instrumentów,

- rebalancing portfela i utrzymanie strategii bez udziału użytkownika,

- dobre dopasowanie do strategii pasywnych (DCA, inwestowanie indeksowe),

- niski próg wejścia i możliwość regularnych wpłat,

- dostęp do europejskiego produktu emerytalnego OIPE.

Wady Finax

- brak możliwości samodzielnego wyboru konkretnych ETF-ów czy akcji,

- mniejsza elastyczność niż w klasycznych rachunkach maklerskich,

- opłata za zarządzanie (stały koszt niezależnie od wyników),

- brak dostępu do bardziej zaawansowanych instrumentów (np. opcje, CFD).

Finax sprawdza się najlepiej jako „ustaw i zapomnij” – szczególnie jeśli Twoim celem jest długoterminowe budowanie kapitału bez aktywnego tradingu.

Portu – automatyczne portfele ETF dla inwestorów pasywnych

Portu to robo-doradca inwestycyjny, który może być ciekawą alternatywą dla osób chcących budować długoterminowy portfel bez samodzielnego wybierania ETF-ów. Użytkownik określa swój profil ryzyka, cel i horyzont inwestycyjny, a platforma dobiera odpowiednią strategię oraz automatycznie zarządza portfelem. To rozwiązanie szczególnie dobrze pasuje do początkujących inwestorów, osób regularnie odkładających kapitał i tych, którzy wolą prosty, pasywny model inwestowania zamiast aktywnego handlu.

Zalety Portu

- automatyczne inwestowanie w portfele ETF dopasowane do profilu ryzyka,

- możliwość regularnych wpłat i budowania kapitału metodą DCA,

- rebalancing portfela bez konieczności samodzielnego pilnowania proporcji,

- dostęp do gotowych strategii oraz bardziej elastycznych portfeli tematycznych,

- możliwość inwestowania także z myślą o dzieciach lub długoterminowych celach.

Wady Portu

- ograniczona kontrola nad konkretnymi ETF-ami w gotowych portfelach,

- opłata za zarządzanie, która obniża końcowy wynik inwestycji,

- mniejsza elastyczność niż na klasycznym rachunku maklerskim,

- brak zaawansowanych instrumentów dla aktywnych traderów,

Portu sprawdza się najlepiej u osób, które chcą inwestować regularnie, długoterminowo i bez codziennego analizowania rynku. To opcja dla inwestora, który szuka prostego procesu, automatyzacji i ekspozycji na globalne ETF-y.

Ranking brokerów według aktywów finansowych

Jak wiadomo, jeśli chodzi o inwestowanie, istnieje szeroka gama aktywów inwestycyjnych, od akcji i funduszy ETF po inne rodzaje instrumentów pochodnych. Zobaczmy:

Najlepszy zagraniczny broker do zakupu akcji

Najlepszy broker zagraniczny to taki, który łączy niskie koszty, szeroki dostęp do rynków i prostą aplikację. Jeśli chcesz zobaczyć pełne porównanie, możesz sprawdzić mój ranking najlepszych zagranicznych brokerów.

Na co zwrócić uwagę przy wyborze brokera do akcji?

🟢 Brak prowizji – część platform oferuje 0% opłat do określonego limitu (np. do 100 000 EUR obrotu miesięcznie).

🟢 Dostęp do giełd zagranicznych – przede wszystkim USA, Niemcy, UK, Holandia.

🟢 Prosta platforma – wygodna aplikacja, czytelny układ, brak chaosu w panelu.

Z moich testów na realnych kontach wynika, że dla osób, które kupują akcje długoterminowo, najlepiej wypadają tacy brokerzy:

Zgodność z przepisami

Cyprus Securities and Exchange Commission

Oferowane produkty

Akcje, ETF, Opcje, Kontrakty Terminowe

Zgodność z przepisami

Danish Financial Supervisory Authority, Swiss Financial Market Supervisory Authority (FINMA), The Financial Conduct Authority (FCA)

Oferowane produkty

Akcje, ETF, Opcje, Kontrakty Terminowe, CFD, Forex, Obligacje, Commodities, Fundusze Inwestycyjne, Kryptowaluty

Zgodność z przepisami

Cyprus Securities and Exchange Commission, Commissione Nazionale per le Societa e la Borsa (CONSOB), Komisja Nadzoru Finansowego (KNF), The Financial Conduct Authority (FCA)

Oferowane produkty

Akcje, ETF, CFD, Forex, Commodities

Jaki broker do funduszy ETF? Ranking

Dobry broker ETF to taki, który daje szeroki wybór funduszy, przejrzyste opłaty i możliwość kupowania prawdziwych ETF-ów, a nie samych kontraktów.

ETF-y pozwalają zbudować cały portfel jednym kliknięciem — od S&P 500, przez AI i energię odnawialną, aż po obligacje. Problem w tym, że nie każda platforma faktycznie daje dostęp do pełnej oferty.

Na co zwrócić uwagę przy wyborze brokera do ETF-ów?

🟢 Czy ETF-y są fizycznie replikowane, a nie syntetyczne?

🟢 Czy dostępne są fundusze akumulacyjne, korzystniejsze podatkowo?

🟢 Czy broker pobiera prowizję lub opłatę za przechowywanie aktywów?

Na podstawie porównań i opinii użytkowników, najlepiej oceniane platformy do ETF-ów to:

Zgodność z przepisami

Australian Securities and Investments Commission (ASIC), The Financial Conduct Authority (FCA), Securities and Exchange Commission (SEC)

Oferowane produkty

Akcje, ETF, Opcje, Kontrakty Terminowe, CFD, Forex, Commodities, Fundusze Inwestycyjne, Obligacje

Zgodność z przepisami

Danish Financial Supervisory Authority, Swiss Financial Market Supervisory Authority (FINMA), The Financial Conduct Authority (FCA)

Oferowane produkty

Akcje, ETF, Opcje, Kontrakty Terminowe, CFD, Forex, Obligacje, Commodities, Fundusze Inwestycyjne, Kryptowaluty

Zgodność z przepisami

Cyprus Securities and Exchange Commission, Commissione Nazionale per le Societa e la Borsa (CONSOB), Komisja Nadzoru Finansowego (KNF), The Financial Conduct Authority (FCA)

Oferowane produkty

Akcje, ETF, CFD, Forex, Commodities

Który broker Forex jest najlepszy w Polsce?

Forex to największy rynek świata – codziennie obraca się tu ponad 5 bilionów dolarów. Ale właśnie dlatego trzeba tu wyjątkowo uważać na wybór brokera. Bo różnica między renomowaną platformą a nieuczciwym brokerem potrafi kosztować całkiem sporo.

Jeśli chcesz handlować walutami (np. EUR/USD, GBP/PLN, USD/JPY), zwróć uwagę na 3 rzeczy:

🛡️ Licencja i regulacja – najlepiej CySEC, FCA lub KNF

📉 Niskie spready i szybka egzekucja zleceń – bez opóźnień i rekotowań

📱 Konto demo – żeby przetestować strategię bez ryzyka

Do handlu sprawdzają się platformy Forex, które łączą zaawansowane narzędzia (MetaTrader, wskaźniki, wykresy) z prostym onboardingiem i dobrą ofertą edukacyjną. Oto polecani brokerzy:

Zgodność z przepisami

Commissione Nazionale per le Societa e la Borsa (CONSOB), Commission de Surveillance du Secteur Financier (CSSF), The Financial Conduct Authority (FCA)

Oferowane produkty

CFD, Forex, CFD na indeksy, CFD na akcje

Zgodność z przepisami

Danish Financial Supervisory Authority, Swiss Financial Market Supervisory Authority (FINMA), The Financial Conduct Authority (FCA)

Oferowane produkty

Akcje, ETF, Opcje, Kontrakty Terminowe, CFD, Forex, Obligacje, Commodities, Fundusze Inwestycyjne, Kryptowaluty

Zgodność z przepisami

Cyprus Securities and Exchange Commission, Commissione Nazionale per le Societa e la Borsa (CONSOB), Komisja Nadzoru Finansowego (KNF), The Financial Conduct Authority (FCA)

Oferowane produkty

Akcje, ETF, CFD, Forex, Commodities

Jaki broker do kontraktów futures? Sprawdź zanim zaryzykujesz

Kontrakty futures to instrumenty pochodne, które pozwalają spekulować na wzrostach lub spadkach indeksów, surowców, walut czy obligacji – często z dźwignią. Ale właśnie przez tę dźwignię łatwo zamienić zysk w stratę… w ciągu kilku minut.

Dobry broker do handlu futures (np. na DAX, S&P 500, ropę, złoto), to taki, który:

🟢 daje dostęp do kontraktów terminowych (pełnych lub mikro),

🟢 pokazuje wymagania depozytowe i daty wygaśnięcia,

🟢 umożliwia szybką realizację zleceń – bez poślizgu.

Do handlu futuresami polecane są platformy z zaawansowanym interfejsem i pełną kontrolą nad ryzykiem.

Zgodność z przepisami

Bundesanstalt fur Finanzdienstleistungsaufsicht (BAFIN), Autoriteit Financiële Markten (AFM)

Oferowane produkty

Akcje, ETF, Opcje, Kontrakty Terminowe, Fundusze Inwestycyjne

Zgodność z przepisami

Cyprus Securities and Exchange Commission

Oferowane produkty

Akcje, ETF, Opcje, Kontrakty Terminowe

Zgodność z przepisami

Australian Securities and Investments Commission (ASIC), The Financial Conduct Authority (FCA), Securities and Exchange Commission (SEC)

Oferowane produkty

Akcje, ETF, Opcje, Kontrakty Terminowe, CFD, Forex, Commodities, Fundusze Inwestycyjne, Obligacje

Najlepszy broker do handlu opcjami – co musisz wiedzieć?

Opcje giełdowe to kontrakty, które dają prawo (ale nie obowiązek) do kupna lub sprzedaży danego aktywa po określonej cenie w konkretnym terminie. Proste? Nie bardzo. Ale skuteczne – jeśli wiesz, co robisz.

Na rynku opcji handlują głównie doświadczeni inwestorzy – bo to narzędzie wymaga dobrej znajomości strategii i ryzyka. Ale nie musisz być traderem z Wall Street, żeby zacząć. Wystarczy broker do zakupu opcji, który oferuje:

🟢 dostęp do giełd opcyjnych (np. CBOE),

🟢 możliwość tworzenia złożonych strategii (Iron Condor, Covered Call itd.),

🟢 przejrzyste informacje o cenach wykonania, grekach i datach wygaśnięcia.

Dla inwestorów chcących zacząć przygodę z opcjami polecamy tych brokerów:

Zgodność z przepisami

Bundesanstalt fur Finanzdienstleistungsaufsicht (BAFIN), Autoriteit Financiële Markten (AFM)

Oferowane produkty

Akcje, ETF, Opcje, Kontrakty Terminowe, Fundusze Inwestycyjne

Zgodność z przepisami

Cyprus Securities and Exchange Commission

Oferowane produkty

Akcje, ETF, Opcje, Kontrakty Terminowe

Zgodność z przepisami

Australian Securities and Investments Commission (ASIC), The Financial Conduct Authority (FCA), Securities and Exchange Commission (SEC)

Oferowane produkty

Akcje, ETF, Opcje, Kontrakty Terminowe, CFD, Forex, Commodities, Fundusze Inwestycyjne, Obligacje

Gdzie kupić kryptowaluty?

Inwestowanie w kryptowaluty to już nie tylko domena geeków – to coraz popularniejszy sposób na dywersyfikację portfela. Ale uwaga: wybór brokera kryptowalutowego ma tutaj ogromne znaczenie dla bezpieczeństwa Twoich środków.

Co powinien oferować dobry broker do krypto?

🔒 Licencję i regulację – nie inwestuj przez „platformy” z Dubaju czy Seszeli, jeśli nie chcesz skończyć z… brakiem wypłaty.

📱 Portfel kryptowalutowy i staking – możliwość trzymania krypto, ale też ich pomnażania (np. przez nagrody za trzymanie).

💳 Łatwe metody wpłat – karta, przelew SEPA, Apple Pay, Google Pay.

Z mojego doświadczenia i testów – najlepiej wypadają brokerzy, którzy łączą dostęp do rynku krypto z klasyczną platformą inwestycyjną. Oto przykłady:

Gdzie inwestować w obligacje? Brokerzy dla ostrożnych inwestorów

Jeśli szukasz stabilnych inwestycji z przewidywalnym dochodem, obligacje mogą być tym, czego potrzebujesz. Nie oferują zawrotnych zysków jak krypto czy akcje, ale za to nie przyprawią Cię o zawał przy każdej decyzji Fedu.

Jakie obligacje możesz kupić?

🔹 Skarbowe – emitowane przez państwa (np. USA, Niemcy, Polska), często o niższym ryzyku

🔹 Korporacyjne – emitowane przez firmy, zwykle z wyższym oprocentowaniem, ale też większym ryzykiem

Aby inwestować w obligacje, potrzebujesz brokera, który oferuje:

🟢 dostęp do giełd z notowanymi obligacjami,

🟢 niskie prowizje i brak opłat za przechowywanie,

🟢 jasne informacje o terminach wykupu, kuponach i ryzyku emitenta.

Poniżej polecani brokerzy, którzy umożliwiają inwestowanie w obligacje:

Zgodność z przepisami

Bundesanstalt fur Finanzdienstleistungsaufsicht (BAFIN), Autoriteit Financiële Markten (AFM)

Oferowane produkty

Akcje, ETF, Opcje, Kontrakty Terminowe, Fundusze Inwestycyjne

Zgodność z przepisami

Cyprus Securities and Exchange Commission

Oferowane produkty

Akcje, ETF, Opcje, Kontrakty Terminowe

Zgodność z przepisami

Australian Securities and Investments Commission (ASIC), The Financial Conduct Authority (FCA), Securities and Exchange Commission (SEC)

Oferowane produkty

Akcje, ETF, Opcje, Kontrakty Terminowe, CFD, Forex, Commodities, Fundusze Inwestycyjne, Obligacje

Najlepszy broker do inwestowania w dywidendy

Jeśli Twoim celem są regularne wpływy z dywidend, to wybór brokera ma ogromne znaczenie – nawet przy 5% stopie dywidendy niewłaściwa platforma potrafi obciąć realny zysk o połowę. Jeśli dopiero budujesz taki portfel, możesz też zerknąć na mój przewodnik o najlepszych polskich spółkach dywidendowych, gdzie omawiam najpopularniejsze opcje pod kątem kosztów i podatków.

Na co zwrócić uwagę?

🟢 Brak prowizji za wypłatę dywidendy

🟢 Automatyczne księgowanie wpływów i możliwość reinwestycji

🟢 Brak dodatkowych opłat za przechowywanie akcji zagranicznych

🟢 Dostęp do rynków USA (np. Exxon, P&G, Realty Income) oraz GPW (np. PZU, Orange, Pekao)

Oto brokerzy, którzy najlepiej radzą sobie z obsługą portfela dywidendowego:

Zgodność z przepisami

Bundesanstalt fur Finanzdienstleistungsaufsicht (BAFIN), Autoriteit Financiële Markten (AFM)

Oferowane produkty

Akcje, ETF, Opcje, Kontrakty Terminowe, Fundusze Inwestycyjne

Zgodność z przepisami

Danish Financial Supervisory Authority, Swiss Financial Market Supervisory Authority (FINMA), The Financial Conduct Authority (FCA)

Oferowane produkty

Akcje, ETF, Opcje, Kontrakty Terminowe, CFD, Forex, Obligacje, Commodities, Fundusze Inwestycyjne, Kryptowaluty

Zgodność z przepisami

Cyprus Securities and Exchange Commission, Commissione Nazionale per le Societa e la Borsa (CONSOB), Komisja Nadzoru Finansowego (KNF), The Financial Conduct Authority (FCA)

Oferowane produkty

Akcje, ETF, CFD, Forex, Commodities

Ranking brokerów do Scalpingu

Scalping to szybki handel. Błyskawiczne wejścia i wyjścia – czasem w minutę, czasem w kilka sekund. Dla niektórych stres, dla innych… styl życia. Ale niezależnie od podejścia – tu nie ma miejsca na opóźnienia i wysokie spready.

Jeśli aktywnie handlujesz, potrzebujesz brokera do scalpingu, który:

⚡ Realizuje zlecenia natychmiast – bez opóźnień

📉 Oferuje rachunki ECN lub STP z bardzo niskim spreadem (czasem 0,0 pipsa)

📊 Działa na MetaTraderze lub autorskiej platformie z szybkim interfejsem

Zgodność z przepisami

Commissione Nazionale per le Societa e la Borsa (CONSOB), Commission de Surveillance du Secteur Financier (CSSF), The Financial Conduct Authority (FCA)

Oferowane produkty

CFD, Forex, CFD na indeksy, CFD na akcje

Zgodność z przepisami

Australian Securities and Investments Commission (ASIC), The Financial Conduct Authority (FCA), Securities and Exchange Commission (SEC)

Oferowane produkty

Akcje, ETF, Opcje, Kontrakty Terminowe, CFD, Forex, Commodities, Fundusze Inwestycyjne, Obligacje

Zgodność z przepisami

Danish Financial Supervisory Authority, Swiss Financial Market Supervisory Authority (FINMA), The Financial Conduct Authority (FCA)

Oferowane produkty

Akcje, ETF, Opcje, Kontrakty Terminowe, CFD, Forex, Obligacje, Commodities, Fundusze Inwestycyjne, Kryptowaluty

Najlepszy broker do copytradingu – czyli jak kopiować najlepszych?

Nie masz czasu na śledzenie rynków, analizowanie wykresów i czytanie raportów kwartalnych? Copytrading może być rozwiązaniem – pozwala automatycznie kopiować transakcje doświadczonych traderów.

Brzmi dobrze, prawda? Ale… jest kilka „ale”.

Na co zwrócić uwagę wybierając brokera do copytradingu?

🧠 Transparentność – widoczna historia tradera, jego drawdown i wyniki realne, a nie demo

🛠️ Możliwość ustawienia limitów ryzyka – czyli kopiowanie bez wylewania się portfela

🌍 Dostęp do wielu strategii – nie tylko Forex, ale też akcje, indeksy, ETF-y

Oto brokerzy do copytradingu, którzy oferują funkcjonalny i dobrze oceniany system.

Ranking brokerów dla początkujących inwestorów

Jeśli dopiero zaczynasz przygodę z giełdą, Twój broker powinien być jak dobry nauczyciel: nie zasypie Cię zbędnymi narzędziami, ale da wszystko, czego potrzebujesz na start.

Czego szukać jako początkujący?

🟢 Prosta i intuicyjna platforma – nie potrzebujesz od razu 10 typów wykresów i setek wskaźników

🟢 Dostęp do najpopularniejszych instrumentów – akcje, ETF-y, czasem też demo

🟢 Brak ukrytych opłat i niski próg wejścia

🟢 Dobra obsługa klienta i edukacja – filmiki, webinary, FAQ

Polecani brokerzy dla początkujących – ci, którzy łączą wygodę, niskie koszty i przejrzystość, dzięki czemu można zacząć inwestowanie bez stresu i bez nadmiaru technikaliów:

Zgodność z przepisami

Cyprus Securities and Exchange Commission

Oferowane produkty

Akcje, ETF, Opcje, Kontrakty Terminowe

Zgodność z przepisami

Bundesanstalt fur Finanzdienstleistungsaufsicht (BAFIN)

Oferowane produkty

Akcje, ETF

Zgodność z przepisami

Cyprus Securities and Exchange Commission, Commissione Nazionale per le Societa e la Borsa (CONSOB), Komisja Nadzoru Finansowego (KNF), The Financial Conduct Authority (FCA)

Oferowane produkty

Akcje, ETF, CFD, Forex, Commodities

Najlepsi brokerzy z oprocentowanym saldem – zarabiaj, nawet gdy nie inwestujesz

Nie handlujesz codziennie? Zostawiasz część kapitału w gotówce, czekając na lepszy moment? W takim razie… dlaczego nie miałbyś na tym zarabiać?

W tym roku coraz więcej brokerów oferuje oprocentowanie środków gotówkowych na koncie inwestycyjnym – i to często lepsze niż lokaty w bankach.

Co warto sprawdzić?

🟢 Czy odsetki są naliczane dziennie czy miesięcznie?

🟢 Czy musisz spełnić jakieś warunki (np. określony depozyt)?

🟢 Czy środki są objęte systemem gwarancji lub funduszem kompensacyjnym?

Brokerzy z atrakcyjnym oprocentowaniem salda:

Najlepsi Brokerzy: Często zadawane pytania

Zastrzeżenie: