Portu – Opinie, Opłaty i Oferta

21 KWI, 2026

Spis treści

Platforma działa w Czechach, na Słowacji i w Polsce. Podlega nadzorowi Czeskiego Banku Narodowego (CNB) i świadczy usługi w ramach unijnych regulacji (m.in. MiFID II). W Polsce funkcjonuje jako instytucja notyfikowana, co oznacza, że jej działalność jest zgłoszona do KNF.

- Bezpieczeństwo i regulacje – Portu jest licencjonowane przez CNB i działa zgodnie z europejskimi regulacjami. Stosuje procedury AML oraz weryfikację tożsamości klientów. Aktywa klientów są oddzielone od majątku spółki i przechowywane zgodnie z obowiązującymi przepisami.

- Oferta – zarządzane portfele ETF oparte na globalnej dywersyfikacji, możliwość inwestowania w PLN i EUR, konto dla dzieci oraz różne warianty portfeli dopasowane do poziomu ryzyka.

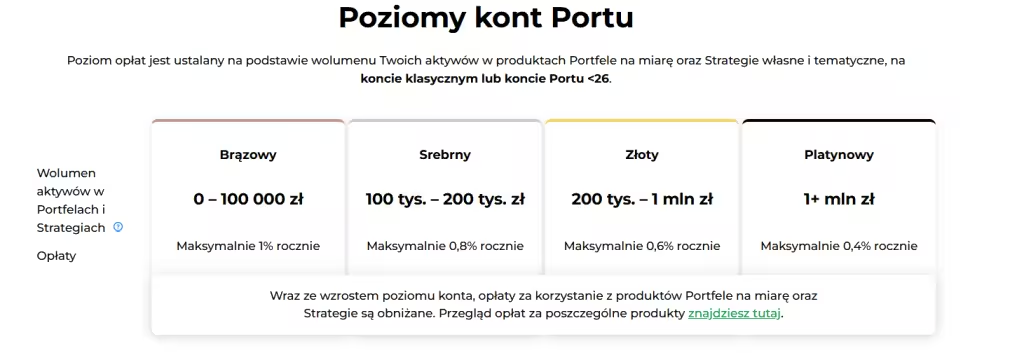

- Opłaty – Opłata za zarządzanie w Portu zależy od wartości aktywów i wynosi maksymalnie od 1,00% rocznie przy mniejszych portfelach do 0,40% rocznie przy aktywach powyżej 1 mln zł. Dodatkowo wybrane produkty, takie jak Konto dla dzieci i Rezerwa Inwestycyjna, mają preferencyjną opłatę 0,25% rocznie.

Jak działa Portu?

Portu to platforma inwestycyjna, która pozwala inwestować w zdywersyfikowane portfele bez konieczności samodzielnego wybierania każdego aktywa. Użytkownik określa swój cel, horyzont inwestycyjny, doświadczenie i podejście do ryzyka, a Portu dopasowuje portfel do jego profilu.

Na standardowym koncie minimalna kwota inwestycji wynosi 100 zł. Portu pokazuje też skalę ryzyka od 1 do 10, dzięki czemu inwestor może dobrać strategię do własnej tolerancji wahań. Im wyższy poziom ryzyka, tym większy udział bardziej zmiennych aktywów w portfelu.

Portfele są zarządzane automatycznie. Oznacza to, że nie musisz samodzielnie pilnować struktury portfela ani wykonywać regularnych korekt.

Produkty Portu

Portu oferuje kilka rozwiązań dla różnych typów inwestorów. Głównym produktem pozostają gotowe portfele inwestycyjne, ale platforma daje też możliwość większej personalizacji i inwestowania z myślą o konkretnym celu.

W ofercie Portu znajdziesz m.in.:

- Strategie własne i tematyczne – rozwiązanie dla osób, które chcą mieć większy wpływ na skład portfela. Użytkownik może wybrać konkretne instrumenty, ustalić ich udział w strategii i zdecydować, czy chce korzystać z automatycznego rebalansowania.

- Konto dla dzieci – opcja dla rodziców, którzy chcą długoterminowo inwestować z myślą o przyszłości dziecka. Opłata za zarządzanie na takim koncie wynosi 0,25% rocznie.

- Portu <26 – oferta dla młodych inwestorów w wieku 18–26 lat. Minimalna inwestycja wynosi 20 zł, a opłaty są obniżone o połowę.

- Rezerwa Inwestycyjna – konserwatywne rozwiązanie dla osób, które chcą ulokować środki przy niższej zmienności niż w klasycznych portfelach inwestycyjnych. Produkt jest dostępny w PLN i EUR, a opłata za zarządzanie wynosi 0,25% rocznie.

Największą zaletą tej oferty jest to, że Portu nie ogranicza się wyłącznie do jednego automatycznego portfela. Początkujący inwestor może wybrać gotowe rozwiązanie, a bardziej świadomy użytkownik — zbudować własną strategię i nadal korzystać z automatyzacji platformy.

3 miesiące inwestowania bez opłat

Zacznij proste inwestowanie z Portu i przetestuj automatyczne portfele ETF bez opłaty za zarządzanie przez pierwsze 3 miesiące.

Wystarczy użyć kodu RANKIA przy rejestracji.

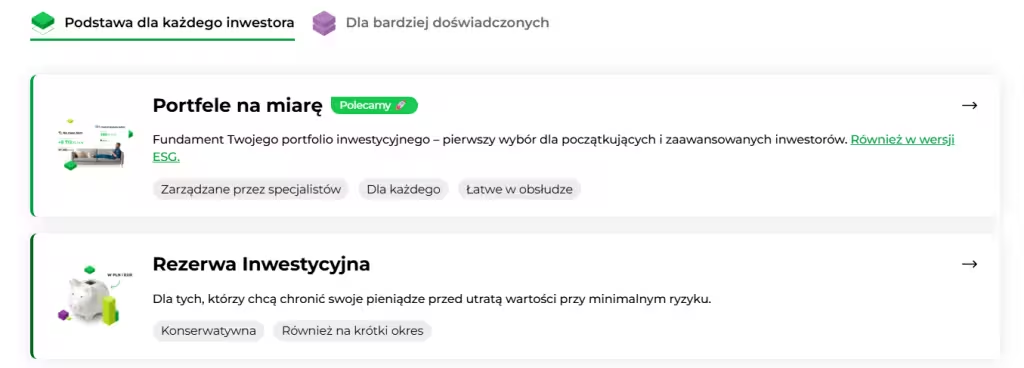

Portfele na miarę

Portfele na miarę to podstawowy produkt Portu i rozwiązanie najbliższe klasycznemu robo-doradcy. Użytkownik odpowiada na pytania dotyczące celu inwestycji, horyzontu czasowego, doświadczenia oraz podejścia do ryzyka. Na tej podstawie Portu proponuje portfel dopasowany do profilu inwestora.

Platforma pokazuje poziom ryzyka w skali od 1 do 10, dzięki czemu łatwiej dobrać strategię do własnej odporności na wahania rynku. Im wyższy poziom ryzyka, tym większy udział bardziej zmiennych aktywów w portfelu. Minimalna wpłata na standardowym koncie wynosi 100 zł.

Portfele są zarządzane automatycznie. Inwestor nie musi samodzielnie dobierać instrumentów ani pilnować struktury portfela. To rozwiązanie dla osób, które chcą inwestować pasywnie, regularnie dopłacać środki i korzystać z gotowego modelu inwestowania opartego na dywersyfikacji.

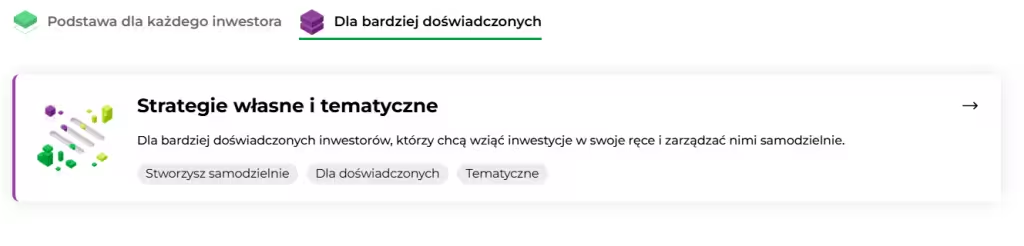

Strategie własne i tematyczne

Strategie własne i tematyczne są przeznaczone dla inwestorów, którzy chcą mieć większy wpływ na skład portfela. Użytkownik może samodzielnie wybrać instrumenty, ustalić ich udział w strategii albo skorzystać z gotowych strategii tematycznych.

Portu nadal automatyzuje część procesu inwestowania, ale decyzja o strukturze strategii pozostaje po stronie inwestora. Można też włączyć automatyczny rebalancing, który pomaga utrzymać założone proporcje między składnikami portfela.

To rozwiązanie dla osób, które chcą połączyć wygodę platformy inwestycyjnej z większą kontrolą nad składem portfela. Strategie własne są bliżej samodzielnego inwestowania niż standardowe Portfele na miarę, dlatego wymagają większej świadomości ryzyka.

Rezerwa Inwestycyjna

Rezerwa Inwestycyjna to najbardziej konserwatywny produkt Portu. Jest przeznaczona dla osób, które chcą ulokować środki przy niższej zmienności niż w klasycznych portfelach inwestycyjnych i zachować możliwość wypłaty pieniędzy w dowolnym momencie.

Portu komunikuje Rezerwę jako rozwiązanie na środki potrzebne np. na niespodziewane wydatki, większy zakup albo krótkoterminową poduszkę finansową. Produkt jest dostępny w złotych i euro, a opłata za zarządzanie wynosi 0,25% rocznie od wartości środków w Rezerwie.

Warto jednak pamiętać, że Rezerwa Inwestycyjna nie jest lokatą bankową ani kontem oszczędnościowym. Jej wartość może się zmieniać, choć poziom ryzyka jest niższy niż w portfelach z większym udziałem akcji.

Konto dla dzieci i młodych inwestorów

Portu oferuje konto dla dzieci oraz Portu <26, czyli ofertę dla młodych inwestorów. Konto dla dzieci jest przeznaczone dla rodziców, którzy chcą inwestować długoterminowo z myślą o przyszłości dziecka. Opłata za zarządzanie na takim koncie wynosi 0,25% rocznie do osiągnięcia przez dziecko pełnoletności.

Portu <26 jest skierowane do osób w wieku 18–26 lat. Minimalna wpłata wynosi 20 zł, a opłaty są obniżone o połowę.

To rozwiązania dla osób, które chcą zacząć inwestować mniejsze kwoty i budować kapitał w dłuższym horyzoncie — np. na edukację, pierwsze mieszkanie albo start w dorosłość.

Opłaty w Portu – ile to kosztuje?

Portu nie pobiera opłat za założenie konta ani za wcześniejsze zakończenie inwestycji. Główna opłata to opłata za zarządzanie, naliczana od wartości aktywów w Portfelach na miarę oraz Strategiach własnych i tematycznych.

Wysokość opłaty zależy od wartości środków zgromadzonych w tych produktach:

| Wartość aktywów | Maksymalna opłata roczna |

|---|---|

| 0–100 000 zł | 1,00% |

| 100 000–200 000 zł | 0,80% |

| 200 000 zł–1 mln zł | 0,60% |

| powyżej 1 mln zł | 0,40% |

Im większy portfel, tym niższa maksymalna opłata roczna. Portu informuje też o możliwości obniżenia kosztów przy inwestowaniu długoterminowym, ale wysokość rabatu zależy od warunków programu i zadeklarowanego horyzontu.

Specjalne konta i ich opłaty

Portu ma kilka produktów z preferencyjnymi warunkami. Konto dla dzieci kosztuje 0,25% rocznie do pełnoletności dziecka. Rezerwa Inwestycyjna również ma opłatę 0,25% rocznie. W przypadku konta Portu <26 opłaty są obniżone o połowę, a minimalna wpłata wynosi 20 zł.

Dodatkowe koszty

Do opłaty Portu trzeba doliczyć koszty bieżące funduszy ETF, czyli TER. Nie są one pobierane przez Portu jako osobna prowizja, ale wpływają na końcowy wynik.

Bezpieczeństwo i regulacja Portu – co warto wiedzieć?

Portu działa w Polsce jako zagraniczna firma inwestycyjna w modelu transgranicznym. Głównym organem nadzoru dla WOOD Retail Investments a.s. pozostaje Czeski Bank Narodowy, a działalność w Polsce jest notyfikowana zgodnie z zasadami unijnego paszportu usług inwestycyjnych.

Ochrona środków i aktywów

Portu opiera swoje zabezpieczenia na kilku poziomach: przepisach, oddzieleniu aktywów klientów od aktywów firmy oraz zabezpieczeniach technicznych. Platforma należy do grupy WOOD & Company i podlega nadzorowi Czeskiego Banku Narodowego (CNB), dzięki czemu działa zgodnie z europejskimi przepisami dotyczącymi firm inwestycyjnych.

Środki i papiery wartościowe klientów są przechowywane oddzielnie od aktywów spółki, dlatego w razie problemów finansowych firmy nie powinny wchodzić do jej masy upadłościowej. Ważnym elementem jest też bezpieczeństwo po stronie użytkownika: Portu przypomina, aby nie podawać haseł, kodów autoryzacyjnych ani danych logowania przez telefon czy e-mail, a wpłaty wykonywać wyłącznie na rachunki wskazane po zalogowaniu do platformy.

Trzeba jednak pamiętać, że ochrona instytucjonalna nie usuwa ryzyka rynkowego — wartość portfela ETF może rosnąć i spadać.

Podatki w Portu – co musi rozliczyć inwestor?

Portu przygotowuje dla klientów roczne zestawienie podatkowe, które ma ułatwić rozliczenie inwestycji w Polsce. Dochód lub stratę ze sprzedaży ETF-ów inwestor wykazuje co do zasady w deklaracji PIT-38. Warto jednak pamiętać, że Portu nie wystawia polskiego PIT-8C, dlatego dane z zestawienia trzeba samodzielnie przenieść do deklaracji podatkowej albo skonsultować z doradcą podatkowym.

Opinie użytkowników o aplikacji Portu

Opinie o Portu są w większości pozytywne, szczególnie wśród osób, które szukają prostego sposobu na inwestowanie długoterminowe. Użytkownicy często podkreślają przejrzystość aplikacji, łatwy onboarding oraz automatyzację inwestowania.

W sklepie Google Play aplikacja Portu (WOOD Retail Investments a.s.) ma obecnie:

- ocenę 4,1 / 5

- około 446 opinii użytkowników

- ponad 100 tys. pobrań

W komentarzach użytkownicy najczęściej wskazują na:

Plusy aplikacji:

- prostą obsługę

- intuicyjny interfejs

- wygodne wpłaty i podgląd portfela

- dobre wsparcie dla inwestowania pasywnego

Najczęściej pojawiające się uwagi:

- ograniczona liczba instrumentów w porównaniu z brokerami

- brak aktywnego tradingu

- opłata za zarządzanie, której nie ma u części brokerów

Zalety i wady Portu

Zalety Portu

- Automatyzacja inwestowania Portu dopasowuje portfel do profilu ryzyka, celu i horyzontu inwestycyjnego.

- Niski próg wejścia Inwestowanie można rozpocząć od 100 zł, a w przypadku Portu <26 od 20 zł.

- Dywersyfikacja od pierwszej wpłaty Portfele Portu są budowane z ETF-ów, które dają ekspozycję na tysiące akcji i obligacji z różnych rynków.

- Prosty model opłat Portu pobiera jedną opłatę za zarządzanie. Nie nalicza opłat wstępnych ani opłat za wcześniejsze zakończenie inwestycji, a rebalancing portfela nie wiąże się z dodatkową prowizją.

- Wygoda dla inwestora długoterminowego Regularne wpłaty, automatyczne zarządzanie portfelem i rebalancing pomagają ograniczyć liczbę decyzji podejmowanych pod wpływem emocji.

Wady Portu

- Wyższy koszt niż przy samodzielnym inwestowaniu Samodzielny zakup ETF-ów przez rachunek maklerski może być tańszy, szczególnie przy większym kapitale i prostym portfelu.

- Brak pełnego dostępu do rynku Portu nie działa jak klasyczny rachunek maklerski z pełnym dostępem do wszystkich instrumentów i giełd.

- Brak indywidualnego doradztwa inwestycyjnego — Portu automatyzuje proces inwestowania, ale nie zastępuje osobistej obsługi doradcy majątkowego ani indywidualnej rekomendacji inwestycyjnej.

- Ryzyko rynkowe i walutowe Portfele ETF mogą tracić na wartości, a ekspozycja na globalne aktywa oznacza również wpływ zmian kursów walut.

Dla kogo jest Portu?

Portu może być dobrym rozwiązaniem dla osób, które chcą inwestować pasywnie, regularnie dopłacać środki i nie chcą samodzielnie analizować rynku. Automatyczne portfele, niski próg wejścia i możliwość inwestowania w złotych lub euro dobrze pasują do początkujących inwestorów oraz osób, które wolą prosty proces zamiast samodzielnego wyboru ETF-ów.

Platforma może też zainteresować bardziej świadomych inwestorów, którzy chcą korzystać ze Strategii własnych i tematycznych. To daje większą kontrolę nad składem portfela, ale wymaga lepszego rozumienia ryzyka i konsekwencji własnych decyzji inwestycyjnych.

Portu może nie odpowiadać inwestorom, którzy chcą samodzielnie wybierać wszystkie instrumenty, maksymalnie ograniczać koszty albo korzystać z pełnej oferty klasycznego rachunku maklerskiego. Trzeba też pamiętać, że jako zagraniczna platforma Portu nie wystawia polskiego PIT-8C, więc rozliczenie podatku wymaga więcej uwagi po stronie inwestora. Niezależnie od automatyzacji, inwestowanie przez Portu nadal wiąże się z ryzykiem rynkowym — wartość portfela może zarówno rosnąć, jak i spadać, a wyniki z przeszłości nie dają gwarancji przyszłych zysków.