Fundusze obligacyjne

Obligacje indeksowane inflacją: Czy nadal się opłacają?

Obligacje indeksowane inflacją to jeden z niewielu instrumentów finansowych, który w ostatnich latach realnie chronił oszczędności przed utratą wartości. Gdy inflacja w Polsce przekraczała 10%, a lokaty bankowe dawały marne 1–2% w skali roku, inwestorzy masowo zaczęli szukać bezpiecznej alternatywy. I właśnie wtedy – od 2022 roku – zaczęły się rekordowe napływy do obligacji skarbowych.

Dlaczego te obligacje stały się tak popularne? Bo ich oprocentowanie jest uzależnione od rzeczywistej inflacji. Gdy ceny rosną, rośnie też Twój zysk. Ale czy ten mechanizm nadal działa w 2025 roku, gdy inflacja spada?

W tym artykule sprawdzimy:

– jak działają obligacje indeksowane inflacją,

– czy wciąż się opłacają,

– na co uważać przed zakupem,

– i jakie są alternatywy, jeśli nie chcesz zamrażać środków na kilka lat.

Co to są obligacje indeksowane inflacją?

Obligacje indeksowane inflacją to rodzaj obligacji skarbowych, których oprocentowanie zmienia się w zależności od poziomu inflacji w gospodarce. Innymi słowy – jeśli ceny w sklepach rosną, Twoje odsetki też rosną.

W praktyce oznacza to, że:

✔️ z góry znasz tzw. marżę (np. 1,5%),

✔️ ale realne oprocentowanie zależy od inflacji ogłaszanej przez GUS.

Ten typ obligacji emitowany jest przez Skarb Państwa, co czyni go jednym z najbezpieczniejszych instrumentów dostępnych dla osób prywatnych. W Polsce funkcjonują głównie dwie serie:

- COI – czteroletnie,

- EDO – dziesięcioletnie (z roczną kapitalizacją odsetek).

Ich konstrukcja pozwala utrzymać siłę nabywczą kapitału, niezależnie od tego, jak zmieniają się ceny towarów i usług w gospodarce.

📌 Przykład:

Jeśli inflacja wyniesie 5%, a marża Twoich obligacji to 1,5%, w danym roku otrzymasz łącznie 6,5% odsetek.

W przypadku inflacji 2%, otrzymasz 3,5%.

Jak działają obligacje indeksowane inflacją?

Obligacje indeksowane inflacją to nie lokata z góry ustalonym oprocentowaniem. Ich konstrukcja działa w dwóch etapach:

Rok 1: Stałe oprocentowanie

W pierwszym roku od zakupu z góry znasz oprocentowanie – tzw. oprocentowanie wstępne.

Przykład: obligacje COI emitowane w lipcu 2025 mają 6,85% w pierwszym roku.

Rok 2 i kolejne: inflacja + marża

Po 12 miesiącach oprocentowanie się zmienia. Oblicza się je według wzoru:

oprocentowanie = inflacja roczna + marża

(np. inflacja 5,0% + marża 1,5% = 6,5%)

✔️ Inflacja liczona jest na podstawie rocznego wskaźnika ogłaszanego przez GUS (CPI).

✔️ Odsetki są kapitalizowane – czyli doliczane do kapitału, od którego naliczane są kolejne odsetki.

✔️ Im dłużej trzymasz obligacje, tym więcej zarabiasz – szczególnie w serii EDO, gdzie odsetki pracują na siebie (procent składany).

Przykład kalkulacji dla obligacji 4-letnich (COI):

- rok 1: 6,85% (oprocentowanie stałe),

- rok 2: inflacja z czerwca 2025 (np. 4,8%) + marża 1,5% = 6,3%,

- rok 3: inflacja (np. 3,2%) + marża = 4,7%,

- rok 4: inflacja (np. 2,0%) + marża = 3,5%.

Po czterech latach możesz wyjść z inwestycji i wypłacić całość razem z odsetkami (minus opłata za wcześniejszy wykup, jeśli nie trzymasz ich do końca).

✅ Dzięki temu mechanizmowi obligacje indeksowane inflacją chronią Cię przed realną utratą wartości pieniędzy – nawet (a raczej szczególnie) gdy inflacja jest wysoka i zmienna.

Rodzaje obligacji indeksowanych inflacją w Polsce

W Polsce Ministerstwo Finansów oferuje kilka rodzajów obligacji, które chronią kapitał przed inflacją. Różnią się długością inwestycji, wysokością marży i sposobem naliczania odsetek. Oto trzy główne serie:

1. COI – obligacje 4-letnie

- Oprocentowanie w 1. roku: 6,3% (emisja lipiec 2025)

- Kolejne lata: inflacja + 1,5% marży

- Odsetki wypłacane co roku (nie są kapitalizowane)

- Idealne, jeśli chcesz mieć dostęp do odsetek na bieżąco

2. EDO – obligacje 10-letnie

- Oprocentowanie w 1. roku: 6,25%

- Kolejne lata: marża 2,00% + inflacja

- Odsetki kapitalizowane co roku (procent składany)

- Świetne rozwiązanie, jeśli inwestujesz długoterminowo i nie potrzebujesz regularnych wypłat

3. Obligacje rodzinne – 6- i 12-letnie

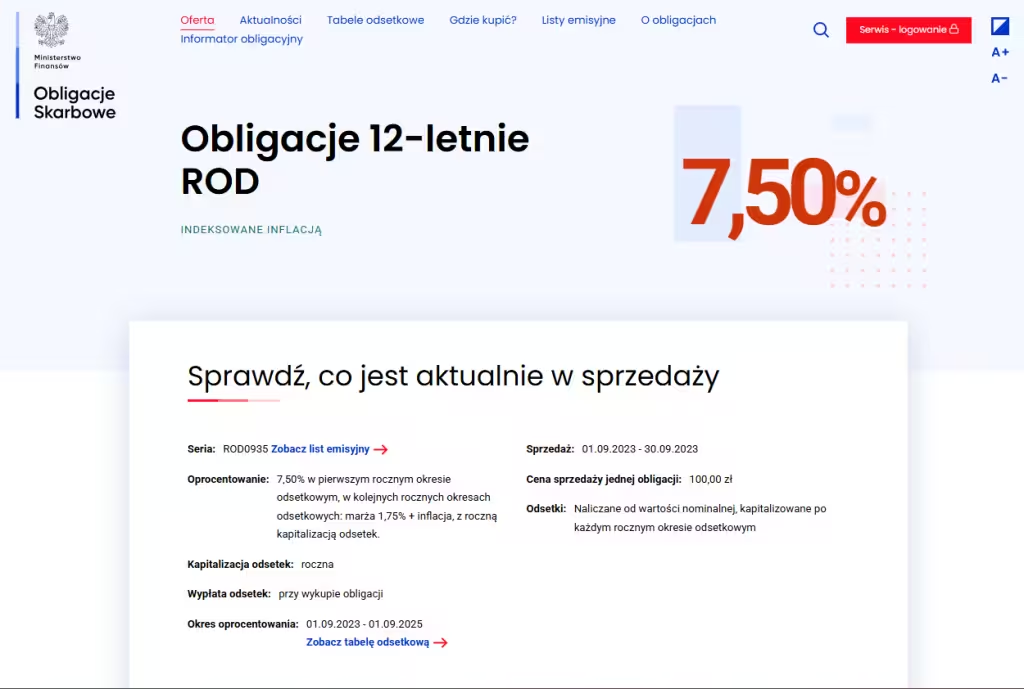

- Dostępne tylko dla beneficjentów programu 800+

- Marża wyższa niż w COI/EDO – odpowiednio 1,75% i 2,0%

- Mają preferencyjne warunki, ale wymagają potwierdzenia prawa do świadczenia

Porównanie obligacji indeksowanych inflacją

| Rodzaj | Czas trwania | Oprocentowanie 1. rok | Marża (od 2. roku) | Kapitalizacja | Dostępność | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| COI | 4 lata | 6,85% | 1,5% | Nie | dla wszystkich | ||||||

| EDO | 10 lat | 7,25% | 1,75% | Tak | dla wszystkich | ||||||

| Rodzinne 6+ | 6/12 lat | 6,80% / 7,10% | 1,75% / 2,0% | Tak | tylko z 800+ |

| Rodzaj | Czas trwania | Oprocentowanie 1. rok | Marża (od 2. roku) | Kapitalizacja | Dostępność | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| COI | 4 lata | 6,85% | 1,5% | Nie | dla wszystkich | ||||||

| EDO | 10 lat | 7,25% | 1,75% | Tak | dla wszystkich | ||||||

| Rodzinne 6+ | 6/12 lat | 6,80% / 7,10% | 1,75% / 2,0% | Tak | tylko z 800+ |

Każda z tych obligacji ma inną strukturę zysku i poziom elastyczności. W kolejnej sekcji wyjaśnimy, czy warto je kupić właśnie teraz – przy niższej inflacji i wyższych stawkach na rynku bankowym.

Czy obligacje indeksowane inflacją wciąż się opłacają w 2025?

Jeszcze dwa lata temu odpowiedź była prosta: tak, i to bardzo. Gdy inflacja przebiła 15%, a banki oferowały 2–3%, obligacje inflacyjne stały się bezkonkurencyjne. Ale rok 2025 to już inna historia.

Inflacja spada – zyski też

Z danych GUS wynika, że inflacja CPI w czerwcu 2025 wyniosła 4,1% r/r.

To oznacza, że oprocentowanie obligacji w drugim roku inwestycji (emisje z lipca 2024) wynosi dziś:

- COI: 4,1% + 1,5% = 5,6%,

- EDO: 4,1% + 1,75% = 5,85%.

Dla porównania, najlepsze lokaty bankowe oferują:

- 6,0–6,5% na 12 miesięcy (stan na lipiec 2025),

- bez blokowania środków na lata i bez opłaty za wcześniejsze zerwanie.

Obligacje czy Lokata: Co się bardziej opłaca?

To zależy od tego:

| Pytanie | Wskazówka | ||

|---|---|---|---|

| Czy wierzysz, że inflacja znów wzrośnie? | Obligacje mogą zyskać na wartości. | ||

| Czy chcesz mieć dostęp do pieniędzy? | Lokata lub konto oszczędnościowe będzie lepsze. | ||

| Czy inwestujesz długoterminowo (10+ lat)? | Obligacje EDO z kapitalizacją procentu. | ||

| Czy masz IKE lub IKZE? | Obligacje = brak podatku Belki. |

| Pytanie | Wskazówka |

|---|---|

| Czy wierzysz, że inflacja znów wzrośnie? | Obligacje mogą zyskać na wartości. |

| Czy chcesz mieć dostęp do pieniędzy? | Lokata lub konto oszczędnościowe będzie lepsze. |

| Czy inwestujesz długoterminowo (10+ lat)? | Obligacje EDO z kapitalizacją procentu. |

| Czy masz IKE lub IKZE? | Obligacje = brak podatku Belki. |

✅ Kiedy się opłaca:

- Spodziewasz się ponownego wzrostu inflacji w latach 2026–2027

- Inwestujesz na długi termin (szczególnie przez IKE/IKZE)

- Chcesz ochronić wartość realną kapitału bez ryzyka inwestycyjnego

❌ Kiedy nie:

- Potrzebujesz płynnych środków

- Planujesz trzymać je <4 lata (karne opłaty)

- Chcesz dziś maksymalizować zysk i masz alternatywy powyżej 6% rocznie

Gdzie i jak kupić obligacje indeksowane inflacją?

Kupno obligacji skarbowych nie wymaga konta maklerskiego ani wizyty w banku. Cały proces możesz załatwić online w 10 minut – wystarczy dostęp do internetu i numer PESEL.

1. Kupno przez internet

obligacjeskarbowe.pl to oficjalna strona Ministerstwa Finansów. Rejestrujesz się, wybierasz serię obligacji (np. COI, EDO), określasz kwotę i zlecasz przelew.

- Minimalna kwota zakupu: 100 zł

- Brak prowizji i ukrytych opłat

- W każdej chwili możesz sprawdzić saldo i historię w Panelu Klienta

2. Kupno w oddziale banku

Jeśli wolisz kontakt z człowiekiem – możesz kupić obligacje w wybranych oddziałach banku PKO BP lub przez infolinię.

- Identyfikacja na podstawie dokumentu tożsamości

- Możliwość podpisania umowy IKE/IKZE obligacyjnego na miejscu

3. Kupno w ramach konta emerytalnego IKE lub IKZE

To jedno z najbardziej opłacalnych rozwiązań:

- brak podatku Belki (19%) przy wypłacie po osiągnięciu wieku emerytalnego

- oszczędności dodatkowo pracują na odroczonej kapitalizacji

- IKE/IKZE z obligacjami prowadzi bezpośrednio Skarb Państwa – nie przez bank czy dom maklerski

- Można inwestować wyłącznie w obligacje EDO i ROD

Warto wiedzieć: Jeśli chcesz inwestować długoterminowo i unikać podatku Belki, rozważ założenie konta IKE lub IKZE. Takie konto możesz prowadzić nie tylko w obligacjach skarbowych, ale również np. w XTB – z dostępem do ETF-ów i akcji z całego świata, bez prowizji do 100 000 EUR miesięcznie. To świetna opcja dla osób, które chcą samodzielnie budować portfel emerytalny, zamiast zdawać się na gotowe fundusze.

Opłaty i wcześniejszy wykup obligacji

- Obligacje można odkupić przed terminem, ale:

- COI: opłata za wcześniejszy wykup – 70 groszy za każdą obligację (100 zł)

- EDO: opłata – 2 zł za obligację

Brak prowizji, brak kosztów prowadzenia konta – płacisz tylko wtedy, gdy chcesz wyjść z inwestycji przed czasem.

Ryzyka i wady obligacji indeksowanych inflacją

Na papierze wygląda to świetnie: bezpiecznie, bez prowizji, z ochroną przed inflacją. Ale zanim zainwestujesz, warto znać drugą stronę medalu. Obligacje indeksowane inflacją to nie produkt dla każdego.

1. Ryzyko spadku inflacji

To największy paradoks tych obligacji: im niższa inflacja, tym mniejsze zyski.

Jeśli inflacja spadnie do 2%, a Ty masz obligacje z marżą 1,5%, realnie zarobisz 3,5% – czyli mniej niż na wielu lokatach bankowych.

2. Niska płynność – zamrażasz środki

Obligacje COI i EDO mają okresy zapadalności 4 i 10 lat. Teoretycznie możesz je wykupić wcześniej, ale:

- zapłacisz opłatę za przedterminowy wykup (0,70 zł lub 2 zł za 100 zł),

- stracisz część odsetek,

- nie możesz ich sprzedać na rynku wtórnym jak akcji czy ETF-ów.

3. Nieprzewidywalność – oprocentowanie zmienia się co roku

Nie wiesz, ile zarobisz za 2–3 lata. Jeśli inflacja będzie niska, a marża skromna – zyski mogą być symboliczne. A Ty już zamroziłeś środki.

4. Brak efektu dźwigni

To produkt dla ostrożnych inwestorów – nie ma tu miejsca na dynamiczne zyski czy spekulację.

Jeśli chcesz realnie pomnożyć kapitał, musisz rozważyć inne aktywa (np. akcje, fundusze ETF).

Alternatywy dla obligacji indeksowanych inflacją

Obligacje skarbowe chronią przed inflacją, ale nie są idealne dla każdego. Jeśli zależy Ci na większej płynności, wyższych zyskach albo krótszym horyzoncie inwestycyjnym – rozważ poniższe opcje:

1. Lokaty i konta oszczędnościowe (dla krótkiego terminu)

- Lokaty 6–12 miesięczne dają dziś nawet 6,0–6,5% w skali roku (lipiec 2025)

- Brak ryzyka rynkowego

- Pełna płynność w przypadku kont oszczędnościowych

- Idealne, gdy czekasz na lepszy moment na inwestycję

2. Fundusze obligacji i ETF-y (dla średniego ryzyka)

- Fundusze obligacji skarbowych, korporacyjnych lub mieszanych

- Dostępne również w formie ETF-ów notowanych na giełdzie, np.:

- iShares Euro Government Bond 1–3Y (IBGS)

- iShares TIPS Bond ETF (dla ochrony przed inflacją w USD)

- Zyski wyższe niż na lokacie, ale możliwe wahania wyceny

👉 Przeczytaj: Najlepsze ETF w tym roku

3. Obligacje korporacyjne (dla osób szukających wyższych zysków)

- Emitowane przez firmy, często z oprocentowaniem 7–9% rocznie

- Większe ryzyko – trzeba znać sytuację emitenta

- Dostępne przez domy maklerskie lub platformy obligacji prywatnych

👉 Przeczytaj także artykuł: Jak inwestować w obligacje korporacyjne w Polsce

4. IKE/IKZE z funduszami lub ETF-ami

- Jeżeli inwestujesz długoterminowo, rozważ IKE/IKZE z funduszami indeksowymi lub obligacyjnymi

- Możesz łączyć inwestowanie pasywne z ulgą podatkową

- Alternatywa dla obligacji EDO w IKE

👉 Zobacz: Przewodnik po IKE i IKZE

Czy nadal warto inwestować w obligacje indeksowane inflacją w 2025?

Obligacje inflacyjne to nadal solidne narzędzie dla osób, które nie chcą ryzykować, ale chcą chronić kapitał przed utratą siły nabywczej.

Ich największą zaletą jest powiązanie oprocentowania z inflacją – co w czasach niepewności daje poczucie bezpieczeństwa. Ale...

W 2025 roku sytuacja się zmieniła: inflacja spadła, a banki znów kuszą wysokimi stawkami. Dlatego zanim kupisz obligacje EDO czy COI, zadaj sobie 3 pytania:

✅ Czy inwestujesz długoterminowo (4+ lat)?

✅ Liczysz na ponowny wzrost inflacji?

✅ Czy masz już poduszkę finansową?

Jeśli tak – obligacje inflacyjne mogą być dla Ciebie świetnym wyborem.

Jeśli nie – rozważ alternatywy: lokaty, ETF-y obligacyjne lub fundusze pasywne.

Najczęstsze pytania o obligacje indeksowane inflacją

Szukasz brokera do zakupu obligacji? Sprawdź nasze rekomendacje