Portu vs lokaty i obligacje: Co wybrać w 2026?

Spis treści

- Lokaty bankowe oferują dziś do 6,6% (promocyjne) lub 3,5–4,5% standardowo — po podatku Belki zostaje ok. 2,8–3,6%, często poniżej inflacji

- Obligacje skarbowe (EDO, COI) chronią przed inflacją dzięki indeksacji, ale płynność jest ograniczona, a przedterminowy wykup kosztuje

- Portu jako portfel ETF celuje w długi horyzont (10+ lat) z historyczną stopą zwrotu rynków rzędu 7–10% rocznie

Portu vs lokaty i obligacje: Co wybrać w 2026?

Portu, lokaty i obligacje skarbowe trafiają na ten sam rynek — polskiego inwestora, który szuka miejsca dla nadwyżek gotówki poza rachunkiem bieżącym. Od maja 2025 do marca 2026 stopa referencyjna NBP została obniżona łącznie o 200 punktów bazowych i wynosi teraz 3,75%. W maju 2026 RPP zdecydowała się utrzymać stopy bez zmian, ale rynki terminowe wciąż obstawiają możliwe podwyżki w dalszej części roku.

To ważny kontekst: lokaty rosły razem ze stopami, teraz zaczynają maleć. Średnie oprocentowanie lokat pod koniec kwietnia 2026 wynosiło zaledwie 2,52%, podczas gdy inflacja CPI w tym samym miesiącu wzrosła do 3,2%. Realna stopa zwrotu ze standardowej lokaty jest więc ujemna — i to zanim uwzględnimy podatek Belki.

Lokaty bankowe w 2026

Najlepsze oprocentowanie lokat terminowych w maju 2026 sięga 6,6% — ale to oferty powitalne dla nowych klientów, często z limitami kwotowymi i warunkami dodatkowymi.

Standardowe lokaty dla obecnych klientów działają w innej rzeczywistości. Oprocentowanie na poziomie 3,5–4,5% rocznie to realny obraz rynku po cyklu obniżek RPP.

Od każdego zysku z lokaty automatycznie odprowadzany jest podatek Belki (19%) — nie ma od tego ucieczki poza IKE lub IKZE. Lokata na 4% realnie zostawia w kieszeni 3,24% brutto po podatku. Przy inflacji 3,2% siła nabywcza oszczędności ledwo stoi w miejscu.

Dodatkowe ograniczenie to płynność: zerwanie lokaty przed terminem najczęściej oznacza utratę całości naliczonych odsetek. Lokaty nie nadają się do planowania na 10 lat — co 3, 6 lub 12 miesięcy trzeba decydować, co dalej.

Dla kogo: krótkie horyzonty (do 12 miesięcy), poduszka finansowa, gotówka z konkretnym przeznaczeniem. Nie do budowania kapitału emerytalnego.

Zalety lokat

- Gwarancja BFG do 100 000 EUR — zerowe ryzyko utraty kapitału

- Stałe, z góry znane oprocentowanie przez cały okres trwania

- Pełna płynność po terminie, brak formalności przy odnowieniu

- Dostępne przez IKE i IKZE — można uniknąć podatku Belki

Wady lokat

- Średnie oprocentowanie (2,52% w kwietniu 2026) poniżej inflacji 3,2% — realna strata siły nabywczej

- Podatek Belki 19% od każdego zysku poza IKE/IKZE

- Zerwanie przed terminem = utrata odsetek w większości banków

- Wymaga odnowienia co kilka miesięcy — brak automatyzacji długoterminowej

Obligacje skarbowe detaliczne 2026

Ministerstwo Finansów sprzedaje kilka typów obligacji. Warunki emisji obligacji skarbowych w maju 2026 roku pozostały niezmienione względem kwietnia. Oto aktualny obraz:

| Rodzaj | Oprocentowanie | Mechanizm |

|---|---|---|

| ROR (1-letnie) | 3,75% | Stopa ref. NBP + 0% |

| DOR (2-letnie) | 3,90% | Stopa ref. NBP + 0,15% |

| TOS (3-letnie) | 4,40% | Stałe |

| COI (4-letnie) | 4,75% rok 1, potem inflacja + 1,5% | Indeksowane inflacją |

| EDO (10-letnie) | 5,35% rok 1, potem inflacja + 2,0% | Indeksowane inflacją |

Obligacje skarbowe można kupować w ramach kont IKE oraz IKZE, co pozwala uniknąć 19% podatku Belki przy spełnieniu warunków — to istotna przewaga nad lokatami.

Obligacje COI i EDO są najciekawsze dla inwestora z horyzontem 4–10 lat: chronią kapitał przed inflacją, gwarantują realny zysk ponad nią. Przy inflacji 3,2% i marży 2% obligacja EDO daje efektywnie ok. 5,2% w kolejnych latach — bez ryzyka rynkowego.

Wadą obligacji jest ich ograniczona płynność. Wcześniejszy wykup jest możliwy, ale wiąże się z kosztami – opłata za 10-letnie obligacje EDO wynosi 2 zł za sztukę, co może zmniejszyć zysk z niewielkich inwestycji. A przede wszystkim: obligacje nie zapewniają ekspozycji na wzrost gospodarczy. Gwarantują jedynie zwrot przewyższający inflację, nic więcej.

Zalety obligacji

- Dostępne przez IKE i IKZE, co eliminuje podatek Belki przy spełnieniu warunków

- Gwarancja Skarbu Państwa — ryzyko kredytowe praktycznie zerowe

- EDO w roku 1 oferuje 5,35%, od roku 2 inflacja + 2% marży

- EDO i COI indeksowane inflacją — kapitał nie traci realnej wartości

Wady obligacji

- Ograniczona płynność — wcześniejszy wykup EDO kosztuje 2 zł od sztuki

- Brak ekspozycji na wzrost gospodarczy — obligacje gwarantują pobicie inflacji, nic więcej

- Ryzyko reinwestycji: po wykupie trzeba podjąć nową decyzję o lokowaniu środków

- Obligacje stałoprocentowe (TOS, ROR) nie chronią przed wzrostem inflacji

Portu: ETF w automatycznym trybie

Portu to czeski robo-doradca z licencją Czeskiego Banku Narodowego, działający w Polsce od 2022 roku w ramach paszportu europejskiego (MiFID II). Inwestuje pasywnie w zdywersyfikowane portfele ETF z całego świata, automatycznie dobierając alokację na podstawie profilu ryzyka i horyzontu inwestora.

Opłata za zarządzanie zależy od wartości Twoich aktywów i automatycznie maleje wraz ze wzrostem ich wartości.

Konta dla dzieci i Rezerwa Inwestycyjna mają stałą opłatę 0,25% rocznie niezależną od wolumenu. Brak prowizji za wpłaty, wypłaty i rebalancing.

| Poziom | Aktywa | Maks. opłata rocznie |

|---|---|---|

| Brązowy | 0 – 100 000 zł | 1,0% |

| Srebrny | 100 000 – 200 000 zł | 0,8% |

| Złoty | 200 000 – 1 000 000 zł | 0,6% |

| Platynowy | powyżej 1 000 000 zł | 0,4% |

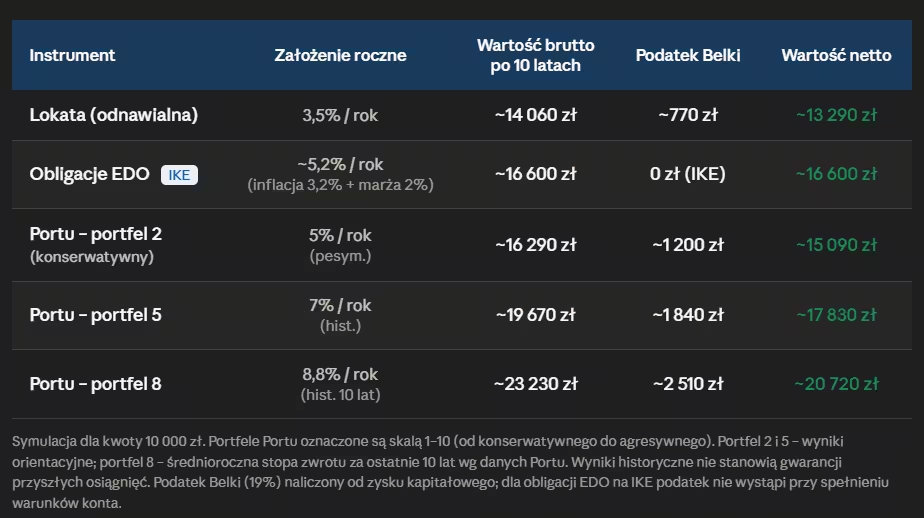

Porównanie: 10 000 zł na 10 lat

Poniższe liczby są ilustracyjne i opierają się na danych historycznych oraz aktualnych warunkach emisji. Nie są gwarancją wyników.

Przy założeniu, że inflacja zostanie na poziomie 3,2%, lokata realnie nie zarabia. EDO na IKE bije lokatę o ponad 3 000 zł przy zerowym ryzyku rynkowym. Portu przy historycznej stopie zwrotu wygrywa, ale przy scenariuszu pesymistycznym (5% rocznie) wynik jest zbliżony do EDO — przy znacznie wyższej zmienności po drodze.

Dla kogo co — praktyczne wnioski

Nie ma jednej odpowiedzi. Są trzy różne pytania i trzy różne instrumenty:

Masz 1–2 lata i wiesz, że te pieniądze będą potrzebne — lokata, najlepiej promocyjna lub konto oszczędnościowe.

Masz 4–10 lat i chcesz chronić przed inflacją bez ryzyka rynkowego — obligacje EDO lub COI, najlepiej przez IKE. Przy obecnych warunkach emisji to rozsądna, przewidywalna strategia.

Masz 10+ lat, regularne wpłaty i nie zamierzasz zaglądać do portfela po każdym spadku rynku — Portu ma sens jako podstawa portfela długoterminowego. Historyczne stopy zwrotu są wyższe, ale zmienność jest realna i trzeba z nią żyć.

Portu (portfele ETF): Zalety i Wady

Zalety Portu

- Historyczna stopa zwrotu globalnych rynków rzędu 7–10% rocznie — potencjalnie najwyższy zwrot z trzech opcji

- Automatyczny rebalancing bez udziału inwestora

- Jedna opłata za wszystko — brak prowizji za wpłaty, wypłaty, zakup ETF

- Opłata spada automatycznie wraz ze wzrostem aktywów

- Środki wypłacalne w każdej chwili bez opłat za wyjście

Wady portu

- Brak gwarancji kapitału — portfel ETF może spaść o 20–40% krótkoterminowo

- Brak IKE i IKZE — podatek Belki 19% od zysku przy każdej wypłacie, bez tarczy podatkowej

- Ryzyko walutowe EUR/PLN przy wpłatach i wypłatach w złotych