Giełda

Jak zacząć inwestować długoterminowo?

Ten artykuł jest sponsorowany przez...

Wszelkie inwestycje są zawsze obarczone ryzykiem. Obowiązuje test adekwatności i regulamin

Odwiedź Freedom24Myślisz o inwestowaniu, ale nie wiesz, od czego zacząć? Nie tylko Ty. Coraz więcej osób — nie tylko doradców finansowych i fanów giełdy — szuka dziś sposobów na to, by mądrze ulokować swoje oszczędności. Konto oszczędnościowe już nie wystarcza, a rynek daje zbyt wiele opcji, by się tylko biernie przyglądać. Na szczęście inwestowanie długoterminowe nie musi być trudne ani zarezerwowane dla milionerów. Nie wymaga też codziennego śledzenia wykresów czy analizowania newsów z Wall Street. Wystarczy dobry plan, odpowiednia platforma i trochę cierpliwości.

W tym przewodniku pokażemy Ci krok po kroku, jak podejść do inwestowania na lata — i dlaczego właśnie teraz jest najlepszy moment, by zacząć.

Co to znaczy inwestowanie długoterminowe?

Inwestowanie długoterminowe to strategia oparta na prostym założeniu: kupujesz akcje lub fundusze dziś, z myślą o tym, że zyskają na wartości w ciągu kilku, a nawet kilkunastu lat. Nie chodzi tu o szybki zarobek ani codzienne śledzenie notowań. To raczej podejście w stylu „kup i trzymaj”, które przypomina bardziej budowanie majątku niż spekulację.

Dlaczego to działa? Bo z czasem rośnie nie tylko wartość wielu aktywów, ale też siła procentu składanego. Nawet niewielkie zyski roczne — jeśli są reinwestowane — mogą po latach przełożyć się na znaczący kapitał. Wystarczy spojrzeć na indeksy giełdowe, takie jak S&P 500 czy DAX – ich długoterminowe wykresy pokazują wyraźnie, że mimo kryzysów i spadków trend jest jeden: w górę.

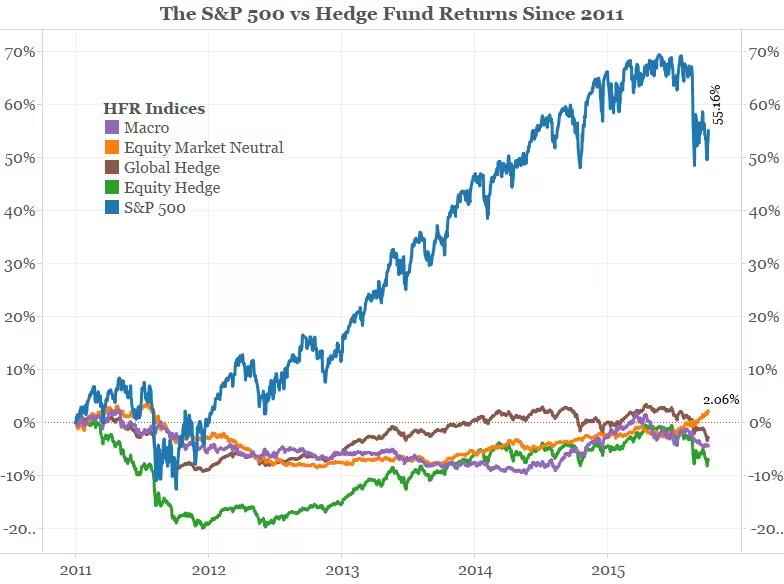

- S&P 500 (niebieska linia) zdecydowanie zdominował wszystkie analizowane strategie funduszy hedgingowych.

– W szczytowym momencie osiąga ponad 65% wzrostu, a nawet po korekcie nadal pozostaje na poziomie ok. 55,16% zysku. - Fundusze hedgingowe osiągały znacznie niższe zwroty, a niektóre – wręcz ujemne:

- Equity Market Neutral (pomarańczowa): minimalny zysk, ok. 2%

- Macro (fioletowa) i Global Hedge (brązowa): oscylują wokół zera

- Equity Hedge (zielona): przez długi czas pod kreską, z okresami nawet -20%

- Różnica w efektywności jest drastyczna – pomiędzy S&P 500 a najlepszym z hedge fundów (Global Hedge) wynosi około 50 punktów procentowych.

Co to pokazuje?

Ten wykres to kolejny dowód na to, że:

W warunkach hossy (jak po 2011 roku), hedge fundy często nie nadążają za rynkiem – bo z założenia mają mniejszą ekspozycję na ryzyko lub są zbyt defensywne.

Prosty, pasywny portfel oparty o indeks szerokiego rynku może długoterminowo pokonać aktywne strategie, nawet te zarządzane przez profesjonalistów z dostępem do zaawansowanych narzędzi i dźwigni.

Jak wybrać pierwszą platformę do inwestowania?

Większość osób, które chcą zacząć inwestować, zatrzymuje się właśnie tutaj — na etapie wyboru platformy. Bo z jednej strony reklam jest mnóstwo, a z drugiej: każdy broker obiecuje „intuicyjność”, „niskie opłaty” i „dostęp do globalnych rynków”. Tylko co to właściwie znaczy?

Dobra platforma na start to taka, która nie przytłacza, ale jednocześnie daje Ci realny dostęp do tego, co ważne — np. do akcji spółek z USA czy ETF-ów, które pozwalają inwestować szeroko, bez kombinowania.

Na co zwrócić uwagę?

- Czy wszystko da się załatwić online – od rejestracji po składanie zleceń?

- Czy opłaty nie zjadają zysków – np. prowizje, koszty przechowywania, wypłaty?

- Czy nie musisz być analitykiem z Wall Street, żeby coś zrozumieć?

No i najważniejsze: czy możesz zaufać tej platformie. Czy podlega pod europejski nadzór? Czy środki klientów są oddzielone od aktywów brokera?

Jednym z przykładów takiej platformy jest Freedom24 – firma działająca w UE, oferująca dostęp do tysięcy akcji i funduszy notowanych na giełdach USA i Europy. Nie znajdziesz tu fajerwerków dla daytraderów, ale za to zbudujesz sobie spokojny, długoterminowy portfel. Bez kombinowania i z przejrzystymi warunkami.

Nie chodzi o to, żeby platforma była „najlepsza według rankingu z internetu”, tylko o to, żeby była dla Ciebie jasna, bezpieczna i działała wtedy, kiedy jej potrzebujesz — czy to w aplikacji w telefonie, czy przy kawie przed komputerem.

W co można inwestować długoterminowo?

Skoro już wiesz, że inwestowanie na lata ma sens, czas odpowiedzieć na pytanie: w co właściwie warto inwestować, jeśli nie masz ochoty śledzić wykresów codziennie rano?

Dla większości początkujących najlepszym punktem wyjścia są dwa rozwiązania: akcje dużych firm i fundusze ETF.

🟨 Akcje znanych spółek

Czyli np. firm, których produkty masz w domu, używasz w pracy albo widzisz codziennie w newsach. Apple, Microsoft, Coca-Cola, LVMH – to nie są startupy z TikToka, tylko spółki, które przez lata udowodniły, że potrafią zarabiać i to całkiem nieźle.

Kupując ich akcje, stajesz się współwłaścicielem. Jeśli firma rośnie, rośnie też wartość Twojego udziału. A jeśli wypłaca dywidendy – masz dodatkowy zysk w postaci przelewów na konto.

🟨 Fundusze ETF

Dla tych, którzy nie chcą wybierać jednej konkretnej spółki. ETF to jak koszyk pełen różnych akcji – np. największych firm w USA albo spółek z sektora zielonej energii. Dzięki temu masz dywersyfikację (czyli mniejsze ryzyko), a inwestowanie jest banalnie proste.

Nie musisz analizować raportów kwartalnych ani prognoz banków inwestycyjnych. Wystarczy wybrać temat, który Cię interesuje — np. rozwój technologii, zdrowie, energia odnawialna — i zainwestować przez ETF, który się tym zajmuje.

Na platformie Freedom24 znajdziesz zarówno akcje topowych spółek z USA i Europy, jak i szeroki wybór funduszy ETF – wszystko w jednym miejscu. I nie musisz mieć milionów na koncie — wiele instrumentów kupisz już od kilkunastu dolarów.

3 ETF-y, od których warto zacząć

| ETF | Co obejmuje? | Dlaczego warto? | |||

|---|---|---|---|---|---|

| SPDR S&P 500 ETF (SPY) | 500 największych spółek z USA | Klasyka – śledzi indeks S&P 500. Idealny, jeśli chcesz „kupić cały rynek” i nie kombinować. | |||

| iShares MSCI World ETF (IWDA) | Akcje z USA, Europy i Azji | Globalna dywersyfikacja w jednym kliknięciu. Dla tych, którzy chcą inwestować szeroko. | |||

| Vanguard FTSE All-World High Dividend (VHYL) | Spółki z wysoką dywidendą | Dobry wybór dla tych, którzy chcą budować pasywny dochód z inwestycji. |

| ETF | Co obejmuje? | Dlaczego warto? |

|---|---|---|

| SPDR S&P 500 ETF (SPY) | 500 największych spółek z USA | Klasyka – śledzi indeks S&P 500. Idealny, jeśli chcesz „kupić cały rynek” i nie kombinować. |

| iShares MSCI World ETF (IWDA) | Akcje z USA, Europy i Azji | Globalna dywersyfikacja w jednym kliknięciu. Dla tych, którzy chcą inwestować szeroko. |

| Vanguard FTSE All-World High Dividend (VHYL) | Spółki z wysoką dywidendą | Dobry wybór dla tych, którzy chcą budować pasywny dochód z inwestycji. |

Te fundusze są notowane na giełdach europejskich i dostępne na wielu platformach – w tym na Freedom24. Co ważne, możesz inwestować w nie nawet niewielkimi kwotami, a z czasem zwiększać zaangażowanie.

Gdzie jeszcze mogę inwestować?

Warto pamiętać, że inwestowanie długoterminowe to nie tylko akcje i ETF-y. Jeśli masz szersze cele – np. zabezpieczenie emerytury, edukację dzieci czy ochronę majątku przed inflacją – możesz rozważyć również:

- IKE i IKZE – konta emerytalne z ulgą podatkową, dostępne u wielu polskich brokerów

- Obligacje indeksowane inflacją – emitowane przez Skarb Państwa, z gwarantowanym zwrotem powiększonym o inflację

- Złoto lub metale szlachetne – jako zabezpieczenie w czasach niepewności

- REIT-y – fundusze inwestujące w nieruchomości (jeśli szukasz ekspozycji na rynek mieszkaniowy bez kupowania mieszkań)

Nie wszystko musisz robić naraz. Dla wielu osób najlepszym rozwiązaniem jest zaczęcie od prostych instrumentów dostępnych online – jak akcje i ETF-y – a potem dokładanie kolejnych elementów, w miarę jak rośnie wiedza i kapitał.

Jak zacząć inwestować krok po kroku

Nie musisz kończyć ekonomii ani czytać książek o Warrenie Buffecie, żeby zacząć inwestować. Serio. Cały proces da się zamknąć w kilku prostych krokach. Najważniejsze to nie komplikować — a potem być konsekwentnym.

✅ Krok 1: Wybierz platformę, która nie będzie Cię frustrować

Wybierz taką platformę, która jest czytelna, działa również jako aplikacja mobilna i nie zasypuje Cię niezrozumiałymi wykresami. Freedom24, na przykład, umożliwia rejestrację całkowicie online i prowadzi użytkownika krok po kroku przez proces zakupu pierwszych akcji.

✅ Krok 2: Załóż konto i przejdź weryfikację

Zwykle trwa to kilka minut – podajesz dane, wysyłasz skan dokumentu tożsamości, potwierdzasz tożsamość. Standardowa procedura, która zapewnia zgodność z regulacjami. Bez tego nie da się legalnie inwestować w Europie.

✅ Krok 3: Wpłać środki

Nie musisz od razu przelewać tysięcy. Na dobry początek wystarczy nawet 100–200 zł. Chodzi o to, żeby zacząć, sprawdzić jak to działa i oswoić się z tematem. Większość platform umożliwia wpłatę przelewem, kartą albo przez systemy płatności typu PayPal czy Apple Pay.

✅ Krok 4: Wybierz pierwsze aktywa

Tu przydaje się plan. Akcje jednej konkretnej firmy? A może ETF, który daje szeroką ekspozycję na cały rynek? Nie musisz strzelać – wiele platform (w tym Freedom24) pokazuje rankingi popularnych akcji czy ETF-ów, co może być punktem wyjścia do własnych decyzji.

✅ Krok 5: Obserwuj, ucz się, nie panikuj

Pierwsze wahania mogą być stresujące – dziś +3%, jutro -2%. To normalne. Inwestowanie długoterminowe polega na tym, że nie reagujesz na każdą zmianę. W międzyczasie możesz czytać, słuchać podcastów, testować strategie — ale bez presji. Najważniejsze, że już zacząłeś.

Dlaczego warto zacząć inwestować już teraz?

„Zacznę po urlopie”, „może jak będzie mniej inflacji”, „jeszcze poczytam” — brzmi znajomo? Problem w tym, że czas nie czeka, a w inwestowaniu to właśnie czas robi największą różnicę. Nie kwota, nie spryt, tylko czas.

Im wcześniej zaczniesz, tym większy masz efekt kuli śnieżnej. Nawet jeśli zaczynasz od kilkuset złotych miesięcznie, za 10–15 lat możesz mieć realny kapitał. A jeśli poczekasz kolejne dwa lata, to już się tego nie nadrobisz – nawet większymi kwotami.

Pomyśl o tym tak:

📈 Osoba, która zacznie inwestować 300 zł miesięcznie dziś, będzie mieć po 20 latach przy 8% rocznie ponad 170 000 zł.

📉 Osoba, która zacznie za 3 lata – straci ponad 40 000 zł tylko dlatego, że się wahała.

Inwestowanie to proces – i nie musisz robić wszystkiego od razu

Inwestowanie długoterminowe to nie sprint, tylko maraton. Nie musisz wiedzieć wszystkiego, mieć doktoratu z finansów ani idealnie wyczuwać moment rynkowy. Wystarczy, że zaczniesz – i że zrobisz to świadomie.

Jeśli chcesz zbudować portfel krok po kroku, bez zbędnego stresu i kombinowania, warto rozejrzeć się za platformą, która Ci to ułatwi.

Jedną z opcji, od której możesz zacząć, jest Freedom24 – europejska platforma inwestycyjna, która daje dostęp do akcji i ETF-ów z rynków USA i UE. Prosta rejestracja, brak ukrytych opłat i narzędzia, które pomagają, zamiast przeszkadzać.

Nie musisz podejmować decyzji od razu. Ale jeśli dotarłeś aż tutaj, to jesteś o krok bliżej niż 90% ludzi, którzy tylko „myślą, że kiedyś zainwestują”.

Najczęściej zadawane pytania

Zastrzeżenie:

Ten artykuł jest sponsorowany przez...

Wszelkie inwestycje są zawsze obarczone ryzykiem. Obowiązuje test adekwatności i regulamin

Odwiedź Freedom24