Fundusze

Czy indeksowanie pasywne jest w bańce?

Pasywne indeksowanie zrewolucjonizowało sposób inwestowania. Czy mamy do czynienia z bańką spekulacyjną, czy wciąż jest to najrozsądniejsza strategia? Przyglądamy się wzrostowi popularności ETF-ów, obawom rynku i powodom, dla których coraz więcej inwestorów wybiera replikację indeksu zamiast prób jego pokonania.

Niewiele idei odmieniło świat inwestowania tak bardzo jak fundusze pasywne. Odkąd John Bogle uruchomił pierwszy fundusz indeksowy w latach 70., miliony inwestorów porzuciły tradycyjne zarządzanie aktywne na rzecz prostszego, tańszego i skuteczniejszego sposobu uczestnictwa w rynkach – takiego, który w dłuższej perspektywie przynosi lepsze wyniki niż większość profesjonalnych zarządzających.

Czy indeksowanie pasywne jest w bańce?

Mowa o replikacji indeksu zamiast próbach jego prześcignięcia. Ta zmiana nie była jednak pozbawiona konsekwencji. Jak każda przełomowa innowacja, pasywne indeksowanie nie tylko optymalizuje to, co już istnieje, lecz także eliminuje to, co nieefektywne, zbędne i nie dodaje realnej wartości.

A to ma swoje konsekwencje. Tysiące miejsc pracy związanych z aktywnym zarządzaniem, doborem funduszy, analizą techniczną, tradycyjnym doradztwem finansowym, a nawet media specjalizujące się w „prognozach rynkowych” są zagrożone. Nie z powodu chwilowej mody, lecz innowacji, która okazała się bardziej efektywna i trudniejsza do pokonania – a każdorazowo, gdy jest skreślana lub uznawana za niepraktyczną, udowadnia coś przeciwnego.

Model biznesowy całej branży został podważony przez strategię opartą na dowodach, a nie na intuicji, pozornym wyrafinowaniu, adrenalinie czy fałszywym poczuciu wyższości, które pojawia się, gdy wchodzimy na rynek i wychodzimy z niego, próbując przewidzieć, co pójdzie w górę, a co w dół. Pasywne indeksowanie obala mit menedżera-gwiazdy i pokazuje, że wiele tradycyjnych praktyk – choć atrakcyjnych – w niewielkim stopniu, jeśli w ogóle, przyczynia się do realnych zysków inwestora.

Inni z kolei kontynuują swoją krucjatę, obserwując, jak ich fundusze nie potrafią pokonać rynku. Niektórzy są wręcz zawstydzeni – ponieśli porażkę z kilkoma funduszami, a mimo to wciąż mają czelność krytykować indeksowanie.

Jeśli inwestorzy pasywni kupują akcje Apple tylko dlatego, że stanowią one 7% indeksu S&P 500, to czy nie prowadzi to do sztucznego zawyżania ich cen? Znakomicie opisali to Koijen i Gabaix w pracy naukowej, w której przedstawili Inelastic Market Hypothesis (hipotezę nieelastycznego rynku). Według niej każdy dolar wpłacony do funduszy pasywnych może zwiększyć wartość rynkową nawet o pięć dolarów. To spora wrażliwość jak na system, który z definicji powinien być stabilny.

Rynki są nieelastyczne, ponieważ podaż i popyt nie reagują natychmiast na wahania cen. Choć jest to zjawisko krótkoterminowe, w dłuższym horyzoncie rozbieżności zostają skorygowane — zwykle w okresach bessy, krachów i silnych odbić.

Te automatyczne przepływy zazwyczaj premiują spółki o największej kapitalizacji, ignorując mniej znane okazje wzrostu. Może to prowadzić do zaburzeń mechanizmu ustalania cen: aktywa przestają być wyceniane na podstawie fundamentów, a zaczynają być oceniane przez pryzmat udziału w indeksie.

Argument bańki: kiedy sukces staje się ryzykiem?

Wielokrotnie pisałem o ryzykach związanych z rozprzestrzenianiem się ETF-ów — od problemów z replikacją syntetyczną po FOMO, czyli strach przed przegapieniem okazji. Wskazywałem też, że pasywne inwestowanie indeksowe nie jest usłane różami – ma własne, bardzo realne wyzwania.

Najczęściej powtarzany zarzut brzmi tak:

Gdy zbyt wielu inwestorów po prostu kupuje akcje, nie analizując ich wartości, ceny przestają odzwierciedlać rzeczywiste informacje.

Ten argument podnoszą m.in. Michael Burry (słynny inwestor z filmu The Big Short), David Einhorn oraz kilku hiszpańskich menedżerów. Niektórzy z nich, jak Emérito Quintana z funduszu Numantia, z czasem zrewidowali swoje poglądy.

Co mówią dowody?

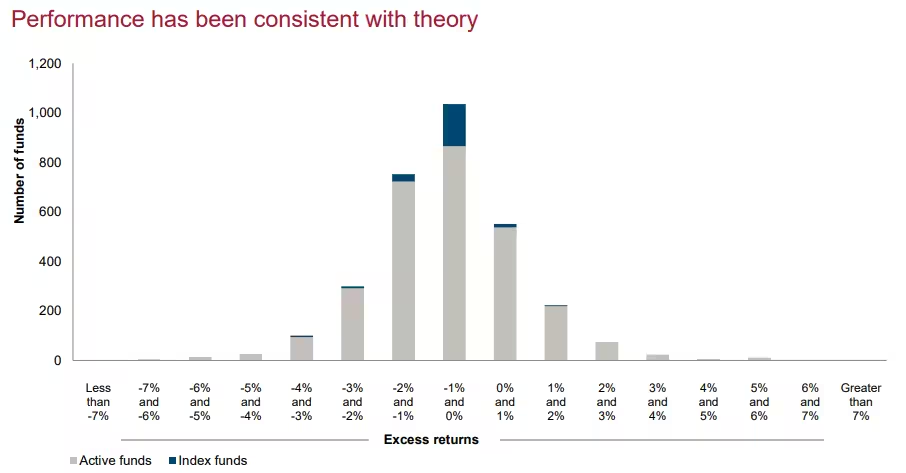

Tutaj z pomocą przychodzi literatura naukowa i dane z raportu SPIVA agencji S&P. Wynika z niego, że od 85% do 95% aktywnie zarządzanych funduszy nie osiąga lepszych wyników niż ich indeksy w perspektywie 10–15 lat.Nawet po wyeliminowaniu funduszy „ukrytego indeksowania” wniosek pozostaje ten sam.

Owszem, w niektórych klasach aktywów, zwłaszcza w segmencie instrumentów o stałym dochodzie, odsetek funduszy pokonujących indeks jest nieco wyższy, ale wciąż nie przekracza 40%.

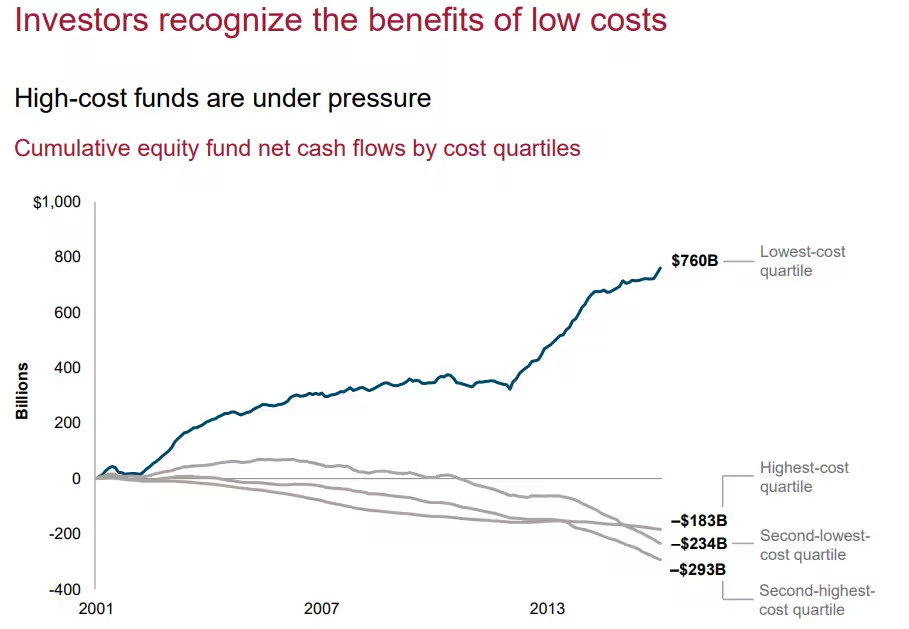

Tyrania kosztów

Strukturalna przewaga pasywnego inwestowania jest prosta, ale potężna: niższe koszty. Można wysunąć hipotezę, że gdyby fundusze aktywne obniżyły swoje opłaty do poziomu zbliżonego do średnich kosztów ETF-ów (poniżej 0,25%), statystyki SPIVA wyglądałyby inaczej – więcej funduszy miałoby szansę pobić indeksy.

Właśnie dlatego coraz więcej największych zarządzających aktywami przekształca swoje klasyczne fundusze w aktywne ETF-y – elastyczniejsze, tańsze i lepiej dopasowane do nowego porządku rynku.

Co dalej z rynkiem?

Dane ostrzegają, że w środowiskach wysokich wycen – gdy wskaźnik Shiller CAPE przekracza poziom 30 – przyszłe zwroty mogą być niskie. Nie wynika to jednak z samej idei indeksacji, lecz z ogólnej kondycji rynku i, co ważniejsze, z kondycji ludzkiej: z naszych błędów poznawczych, schematów i emocji, które cyklicznie prowadzą nas do tych samych pomyłek – zarówno indywidualnie, jak i zbiorowo.

Czy bańki to problem indeksowania?

Warto pamiętać, że bańki spekulacyjne i nieracjonalne zachowania mas nie są zjawiskiem charakterystycznym dla ery pasywnego inwestowania. Lata 20. XX wieku (słynne „szalone lata dwudzieste”), Nifty Fifty w latach 70., Go-Go Years w latach 60. czy bańka internetowa z końca lat 90. – wszystkie te okresy euforii cechowały się tym samym: wyceny najpopularniejszych akcji rosły ponad miarę tylko dlatego, że były modne lub miały dużą kapitalizację rynkową.

W żadnym z tych przypadków pasywne indeksowanie jeszcze nie istniało lub miało marginalny udział, a mimo to inwestorzy masowo kupowali spółki bez analizy ich fundamentów.

ETF-y nie są tak „pasywne”, jak się wydaje

Warto też uwzględnić, że znaczna część napływów do funduszy indeksowych i ETF-ów nie pochodzi od inwestorów pasywnych w klasycznym sensie, lecz od instytucji, funduszy hedgingowych i zarządzających. Ci gracze wykorzystują ETF-y jako narzędzia taktyczne — do hedgingu, arbitrażu czy strategii krótkoterminowych.

Z danych Vanguard, BlackRock i Morningstar wynika, że duża część obrotu ETF-ami pochodzi właśnie z takiego aktywnego użycia. Oznacza to, że wiele z tych instrumentów służy raczej jako nośniki płynności i narzędzia spekulacyjne, a nie wyłącznie do biernego replikowania rynku.

Dlatego utożsamianie wzrostu wartości ETF-ów z czysto pasywną strategią „kup i trzymaj” jest uproszczeniem, które nie wytrzymuje konfrontacji z danymi.

ETF-y to wciąż niewielka część rynku

Ten historyczny przegląd obala tezę, że to właśnie indeksowanie odpowiada za nielogiczny wzrost cen aktywów. Zjawisko „przegrzewania” popularnych spółek istniało na długo przed powstaniem ETF-ów. Różnica polega na tym, że dziś większość przepływów odbywa się właśnie przez fundusze indeksowe — ale mechanizm psychologiczny pozostaje ten sam: podążanie za tym, co modne i co rośnie.

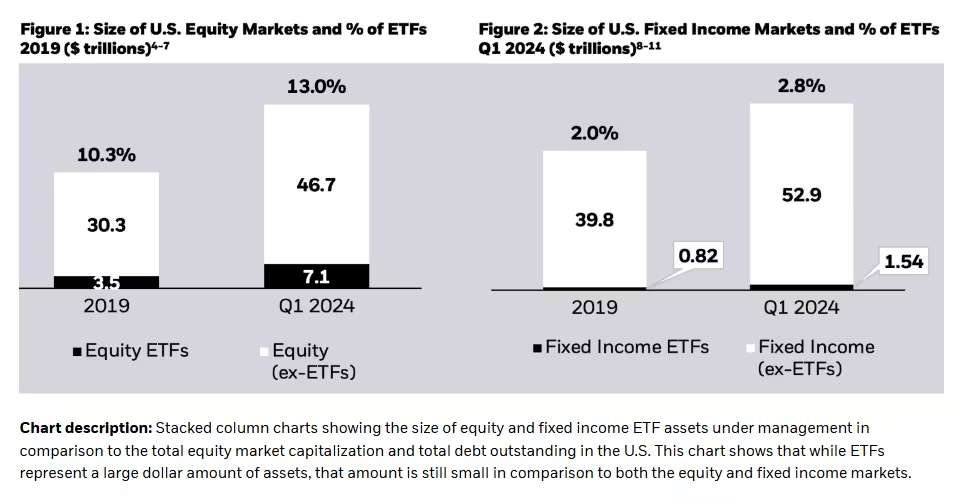

Według danych BlackRock, ETF-y stanowią zaledwie 13% rynku akcji i 2,8% rynku instrumentów o stałym dochodzie w USA. Mimo że między 2019 a 2024 rokiem aktywa ETF-ów prawie się podwoiły, nadal obejmują jedynie ułamek światowego rynku finansowego.

Pod względem wolumenu obrotu indeksowe ETF-y odpowiadają za ok. 28% dziennych transakcji, a większość tych operacji realizują aktywni zarządzający, fundusze hedgingowe i banki inwestycyjne.

Krótko mówiąc: na rynku wciąż dominuje aktywna strona, która realnie wpływa na ceny.

Kto naprawdę ustala ceny?

Kluczowe jest to, że fundusze indeksowe nie ustalają cen — one kupują po cenie, którą wyznacza rynek zdominowany przez aktywnych uczestników. Mylenie wartości aktywów pod zarządzaniem (AUM) z ich wpływem na proces wyceny to błąd koncepcyjny, który powraca w debacie o „bańce ETF-ów”.

Część behawioralna: realne ryzyko

Prawdziwym zagrożeniem nie jest samo indeksowanie, lecz zachowanie inwestorów. Wielu z nich wskakuje do funduszy indeksowych, bo „tak robi Buffett” albo „bo wszyscy tak inwestują”. Nie mają jednak ani strategii, ani filozofii inwestycyjnej, a już na pewno nie przyswoili nauk Johna Bogle’a.

Jak trafnie zauważył sam twórca idei funduszy indeksowych:

„Wystarczy pierwszy poważny rynek niedźwiedzia, by wielu porzuciło statek i przestało inwestować pasywnie.”

Tymczasem historia pokazuje coś innego. Podczas bess, krachów i panik ci, którzy trzymają się filozofii Bogle’a, stosują dyscyplinę, dywersyfikację, rebalansowanie i regularne wpłaty, zwykle wychodzą z nich silniejsi.

Indeksowanie nie chroni przed emocjami. Chroni przed własną nadaktywnością.

Co się stanie, jeśli wszyscy zostaną zindeksowani?

Seth Klarman już w latach 90. ostrzegał, że indeksowanie stanie się modą. Mylił się – ale jego obawy nie były bezpodstawne. Gdyby wszyscy inwestorzy porzucili analizę fundamentalną i ograniczyli się do mechanicznego naśladowania indeksów, rynek faktycznie mógłby się załamać – z powodu braku procesu generowania cen.

John C. Bogle, założyciel Vanguard i pionier inwestowania indeksowego, wielokrotnie poruszał ten temat. W wywiadzie dla Yahoo Finance w 2017 roku przyznał, że w hipotetycznym scenariuszu, gdy wszyscy inwestorzy pasywnie replikowaliby indeksy, doszłoby do „katastrofy” i „chaosu”. Bez aktywnych uczestników analizujących spółki i ustalających ceny, mechanizm wyceny rynkowej zostałby poważnie osłabiony.

Jednocześnie Bogle dodał, że taki scenariusz jest praktycznie niemożliwy:

„A jakie są szanse, że wszyscy będą korzystać z indeksowania? Zerowe.”

Na rynku zawsze znajdą się aktywni inwestorzy – tacy, którzy wierzą, że są sprytniejsi od innych, chcą „złapać dołek”, przewidzieć kolejną hossę lub po prostu błyszczeć wynikami. To element ludzkiej natury, która nie zmieniła się przez ostatnie 200 tysięcy lat i nie zmieni się przez kolejne sto.

Możliwe ≠ prawdopodobne

Czy taki scenariusz jest możliwy? Oczywiście. Ale możliwe i prawdopodobne to dwie różne rzeczy. Możliwe jest, że meteoryt uderzy w Ziemię – tylko jak duże są szanse? Tak samo z całkowitym zindeksowaniem rynku: możliwe, ale skrajnie nieprawdopodobne.

Mimo to te ostrzeżenia są potrzebne. Nie po to, by siać panikę, lecz by inspirować refleksję i edukację. Jak pisał Harari w Homo Deus, wiedza i ostrzeżenia mają charakter samospełniającego się proroctwa – gdy je uwzględniamy, zapobiegamy katastrofie. Rynki (i społeczeństwa) mają zaskakującą zdolność do dyskontowania przyszłości i adaptowania się szybciej, niż pesymiści są w stanie to przewidzieć.

Jak ująłby to Kahneman – strach przed stratą jest dwa razy silniejszy niż chęć zysku. I właśnie dlatego potrzebujemy pesymistów, byśmy nie stali się ofiarami własnego optymizmu.

Co może pójść nie tak?

Pasywne indeksowanie nie jest wolne od słabości. Od ponad dekady zwracam uwagę na kilka powtarzalnych problemów:

- Indeksy zamknięte: fundusze udające aktywne, które w rzeczywistości niemal w pełni replikują indeks – głównie po to, by zarządzający nie ryzykowali błędu.

- Drogie fundusze indeksowe: produkty sprzedawane pod hasłem „indeksowania”, ale z wysokimi opłatami i bez realnych korzyści.

- Uproszczenie zamiast prostoty: sprowadzanie filozofii Bogle’a do kupienia S&P 500 bez zrozumienia zasad rebalansowania, ryzyka czy psychologii inwestora.

- Brak aktualizacji wiedzy: powtarzanie starych badań bez refleksji nad zmieniającym się rynkiem.

- Nadmierna koncentracja: 10 największych spółek w S&P 500 to dziś ponad 30% indeksu – każda korekta w tej grupie może pociągnąć w dół cały rynek.

- Przymusowa sprzedaż w panice: masowe umorzenia jednostek w czasie krachu mogą pogłębiać spadki.

- Sprzedawanie indeksowania jako „łatwego rozwiązania”: obietnica spokoju bez przygotowania emocjonalnego prowadzi do rozczarowania.

Jak ograniczyć ryzyko?

Na szczęście można je ograniczyć dzięki kilku prostym zasadom:

- Unikaj funduszy o niskim Active Share i wysokiej korelacji z rynkiem.

- Wybieraj najtańsze dostępne fundusze indeksowe.

- Przeczytaj przynajmniej jedną książkę Johna Bogle’a, Ricka Ferriego lub Billa Bernsteina.

- Korzystaj z materiałów edukacyjnych i webinarów, by stale aktualizować wiedzę.

- Dywersyfikuj portfel regionalnie (np. USA, Europa, emerging markets).

- Buduj portfel zgodny z własnym profilem ryzyka i zmieniaj go tylko wtedy, gdy zmienia się Twoja sytuacja życiowa – nie nastroje rynku.

Bańka? Nie. Ryzyko? Tak.

Pasywne indeksowanie nie jest bańką spekulacyjną w klasycznym znaczeniu. Wciąż istnieje ogromna przestrzeń dla aktywnych uczestników i odkrywania cen. Ale tempo jego rozwoju wymaga większej świadomości i odpowiedzialności.

Bo ostatecznie, niezależnie od strategii, prawdziwe ryzyko nie leży w rynku – leży w inwestorach, którzy nie do końca rozumieją, co robią.

Najczęstsze pytania

Szukasz brokera? Sprawdź nasze rekomendacje