Kruk SA – czy warto kupić akcje?

Spis treści

Wysokie stopy procentowe, droższe kredyty, więcej niespłaconych długów – dla Kruka to idealne warunki. Spółka windykacyjna z Wrocławia zaskakuje wynikami i dywidendą, a przy wycenie P/E ~7,7x może być niedoszacowaną okazją na GPW w 2025 roku. Zobaczmy czy warto kupić akcje Kruk SA.

Więcej informacji: Akcje Kruk SA

Kim jest Kruk SA i dlaczego warto o nim mówić?

Kruk SA to bez dwóch zdań najważniejszy gracz na rynku zarządzania wierzytelnościami w Polsce. Działa od ponad 25 lat, a przez ostatnią dekadę przeszedł transformację z typowej firmy windykacyjnej w międzynarodową grupę finansową. Dziś jest obecny nie tylko w Polsce, ale też w Rumunii, Hiszpanii, Włoszech, Czechach i na Słowacji – i z powodzeniem konkuruje z lokalnymi graczami o największe portfele przeterminowanych należności.

Model biznesowy Kruka jest prosty, choć operacyjnie wymagający: spółka kupuje pakiety niespłaconych długów (głównie od banków i firm pożyczkowych), a następnie próbuje odzyskać z nich jak najwięcej – zarówno w sposób polubowny, jak i sądowy. Zarabia na różnicy między ceną zakupu portfela a wartością odzyskaną. Dodatkowo działa też jako serwiser (obsługuje cudze portfele za prowizję), co daje jej zdywersyfikowane źródła przychodu.

Dlaczego teraz znów o niej głośno? Wysokie stopy procentowe i schłodzenie gospodarki powodują, że banki częściej sprzedają niespłacone długi. Dla Kruka to idealne środowisko – więcej tanich portfeli do kupienia, więcej okazji do windykacji. To trochę jak firma budowlana, która zarabia najwięcej po huraganie.

Jeśli nie masz jeszcze sprecyzowanej strategii inwestycyjnej, sprawdź nasz przewodnik o tym, jakie akcje kupić w obecnych warunkach rynkowych.

📌 Zachowanie kursu w ostatnich 3 latach:

W 2021–2022 Kruk notował rekordowe zyski, co przełożyło się na dynamiczny wzrost kursu – akcje przebiły poziom 400 zł, a kapitalizacja poszybowała powyżej 8 mld zł. Rok 2023 przyniósł już pewną stabilizację: wyniki nadal były dobre, ale rynek zaczął wyceniać ryzyka związane z kosztami działalności w Europie Zachodniej. W efekcie w 2024 widzieliśmy lekką korektę – kurs oscylował wokół 370–390 zł, a inwestorzy zaczęli bardziej selektywnie podchodzić do sektora.

Wyniki finansowe – Czy Kruk SA się rozwija?

Na pierwszy rzut oka – tak. Ale po kolei.

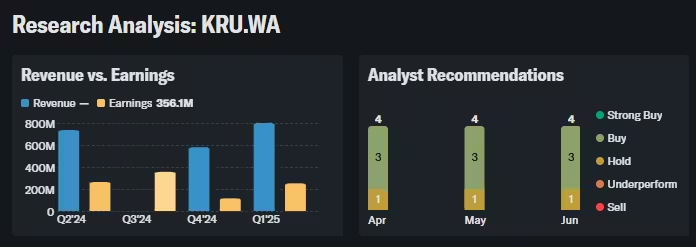

W pierwszym kwartale 2025 roku Kruk zaskoczył rynek bardzo solidnym wynikiem. Zysk netto wyniósł 252 mln zł, co było nie tylko powyżej oczekiwań analityków, ale też sygnałem, że mimo wyższych kosztów działalności spółka trzyma marżę i tempo. Dla porównania – rok wcześniej było to ok. 214 mln zł.

Spłaty z portfeli wierzytelności sięgnęły 223 mln zł, co oznacza wzrost o 8% r/r. W skrócie: więcej pieniędzy z odzyskanego długu = większy zysk operacyjny. To ważny wskaźnik, bo pokazuje efektywność operacyjną, niezależną od jednorazowych zdarzeń czy przeszacowań.

Przychody: wzrost bez sztucznego pompowania

- Przychody całkowite Q1 2025: 2,29 mld zł

- Dla porównania: Q1 2024 – 2,19 mld zł, a w całym 2023 roku: 1,79 mld zł

Wzrosty są stałe i organiczne – bez spektakularnych przejęć czy księgowych sztuczek. To szczególnie ważne w spółkach finansowych, które potrafią „pudrować” wyniki poprzez zmiany w wycenie portfeli. Kruk utrzymuje stabilny, kontrolowany wzrost.

Rentowność i marże – bez zaskoczeń, ale wysoko

- EBITDA operacyjna rośnie, a marża zysku operacyjnego przekracza 35%, co jest bardzo dobrym wynikiem jak na branżę, w której obsługa prawna i koszt kapitału stale rosną.

- Rentowność w dużej mierze oparta jest o portfele z Polski i Rumunii – segmenty bardziej przewidywalne niż np. Hiszpania.

Wyzwania – koszty w Europie Zachodniej

Nie wszystko jednak idzie gładko. Kruk sam przyznał, że koszty prawne wzrosły w Hiszpanii i Włoszech – głównie przez zmiany w regulacjach, opóźnienia w sądach i większą liczbę procesów wymagających wsparcia kancelarii zewnętrznych. To naturalne przy zagranicznej ekspansji, ale może chwilowo obciążać wynik netto.

W skrócie: Kruk wchodzi w 2025 rok z silnym bilansem i optymistycznymi wynikami. To wciąż spółka oparta o solidną powtarzalność zysków – co w kontekście obecnych zawirowań na rynku akcji i obligacji jest zaletą nie do przecenienia.

Co wpływa na kurs akcji Kruk?

Kurs akcji Kruka nie jest uzależniony od jednej zmiennej – to raczej mozaika czynników, które łączą realną efektywność windykacyjną z postrzeganiem przez inwestorów. I choć fundamenty są silne, sentyment rynku potrafi zadziałać jak fala – raz ponosi, raz podcina nogi.

Spłaty portfeli: podstawa wyników

Najważniejszy czynnik. Kruk zarabia na tym, ile odzyska z zakupionych portfeli wierzytelności. A na to wpływa kondycja gospodarki:

- Gdy rosną stopy procentowe i drożeje kredyt, rośnie też liczba osób z problemami w spłacie.

- Banki i firmy pożyczkowe z większą chęcią sprzedają zaległe należności, bo chcą szybko zdjąć je z bilansów.

- Dla Kruka to szansa: taniej kupuje i więcej odzyskuje, bo dłużnicy są bardziej skłonni do negocjacji, gdy windykacja jest prowadzona profesjonalnie.

📌 Przykład z Q1 2025: spłaty wyniosły 223 mln zł (+8% r/r), co bezpośrednio wpłynęło na wzrost zysków.

Kruk SA: Koszty windykacji i prawne – szczególnie w Hiszpanii i Włoszech

Tu jest haczyk. Kruk rozwija się na rynkach, gdzie system prawny działa wolniej i bardziej kosztownie niż w Polsce czy Rumunii.

- W Hiszpanii trzeba częściej korzystać z kancelarii zewnętrznych.

- We Włoszech procedury sądowe bywają opóźnione i rozciągnięte w czasie.

- W efekcie rosną koszty obsługi jednego portfela, co ogranicza marżę.

Emisje obligacji – źródło kapitału

Kruk finansuje zakup portfeli długów głównie z emisji obligacji. I to działa dobrze – inwestorzy instytucjonalni (również zagraniczni) chętnie kupują papiery dłużne Kruka, bo:

- rentowności są atrakcyjne,

- spółka ma dobrą historię spłat,

- perspektywy sektora są korzystne.

W marcu 2025 Kruk uplasował obligacje serii AK o wartości 65 mln zł z oprocentowaniem WIBOR + 4,1%, co przy obecnym poziomie stóp daje ~8,7% w skali roku – kosztowniej niż 2 lata temu, ale nadal taniej niż equity . Stabilny dostęp do finansowania = więcej możliwości ekspansji = pozytywny wpływ na kurs.

Sentyment inwestorów i indeks WIG

Na koniec – psychologia rynku.

- Kruk jako spółka finansowa bywa wrzucana do jednego worka z bankami – a więc reaguje na nastroje wokół tego sektora.

- Gdy WIG-FIN ma dobry czas (np. po decyzjach RPP o stopach procentowych, lepszych wynikach banków) – akcje Kruka też rosną.

- Gdy rynek unika spółek z wysokim kosztem kapitału lub obawia się regulacji – kurs może spaść nawet przy dobrych wynikach.

Czy akcje Kruk są tanie czy drogie?

Na papierze? Wyglądają tanio. Ale jak zawsze, diabeł tkwi w szczegółach.

Więcej informacji: Akcje Kruk SA

Podstawowe wskaźniki wyceny

- P/E (cena/zysk): ~7,7x

To bardzo niska wycena jak na spółkę z taką historią wyników i przewidywalnym cash flowem. Dla porównania: średnia sektora windykacyjnego w Europie to ok. 10x, a niektóre spółki typu Intrum notowane są znacznie powyżej tego poziomu. - EV/EBITDA: ~9,9x

Czyli inwestorzy płacą niecałe 10-krotność rocznej EBITDA spółki. Przy stabilnym wzroście to poziom jak z 2020, czyli przed pandemicznym szokiem. - P/BV (cena do wartości księgowej): ~1,6x

To uczciwa wycena jak na firmę z wysokim zwrotem i stabilnymi aktywami (głównie portfele długu).

Rentowność – silna strona Kruka

- ROE: ~20% – znakomity poziom dla spółki finansowej.

- ROA: ~8% – dowód na efektywne zarządzanie aktywami, nie tylko lewarowanie zysku.

Czyli: nawet przy zachowawczej wycenie, Kruk dostarcza wartości z operacji. To nie jest firma żyjąca z narracji – to maszyna do zarabiania.

Akcje Kruk: Co mówią analitycy?

- Średnia cena docelowa: ok. 500 zł, co daje ~27% potencjału wzrostu względem kursu ~390 zł (stan na początek czerwca 2025).

- Większość rekomendacji to „kupuj” lub „trzymaj”, brak „sprzedaj”, co sugeruje umiarkowaną zgodność co do niskiej wyceny.

- Najbardziej optymistyczni analitycy (np. DM Trigon) uważają, że przy normalizacji kosztów prawnych i dobrej sprzedaży obligacji kurs może wrócić do poziomów z 2021.

Wnioski

- Wycena mówi „taniej się nie da”, ale rynek potrzebuje impulsu (np. lepszych marż za granicą, dużego kontraktu, udanej emisji obligacji).

- Rentowność potwierdza wartość – ROE/ROA > średnia GPW to dowód, że to nie tylko „windykator”, ale sprawny operator finansowy.

- Przestrzeń do wzrostu: jeśli inwestorzy znów zaczną wyceniać Kruka przy P/E 10x (jak w 2023), kurs mógłby sięgnąć 500–520 zł nawet bez spektakularnych wzrostów zysków.

Czy warto kupić akcje Kruka w 2025?

✅ Plusy inwestycji

- Niska wycena – wskaźnik P/E ~7,7x sugeruje, że spółka jest niedoszacowana względem swojego potencjału zysku. W sektorze finansowym to rzadkość.

- Stabilna rentowność – ROE rzędu 20% przy ROA ok. 8% to poziomy, których mogłaby pozazdrościć niejedna spółka z WIG20.

- Regularna dywidenda – Kruk od kilku lat wypłaca stabilną dywidendę, a w 2025 roku wynosi ona 18 zł na akcję, co przy kursie ~390 zł daje ok. 4,6% brutto.

- Powtarzalny model biznesowy – niezależnie od tego, czy gospodarka rośnie czy spowalnia, długi są zawsze. A Kruk potrafi z nich robić pieniądze.

❌ Minusy i ryzyka

- Wysokie koszty prawne na rynkach zagranicznych – szczególnie Hiszpania i Włochy potrafią „zjeść” marżę, mimo dobrego odzysku.

- Wrażliwość na cykl gospodarczy – zbyt duży wzrost niespłacalności może zwiększyć ryzyko „złych” portfeli.

- Regulacje sektorowe – rosnąca ochrona konsumentów (np. ograniczenia opłat windykacyjnych, sądowe limity) może uderzyć w model działania spółki.

Dla kogo są akcje Kruka?

| Typ inwestora | Tak / Nie | Dlaczego? |

|---|---|---|

| Value investor | ✅ Tak | Tania, rentowna, z polem do wzrostu. |

| Dividend seeker | ✅ Tak | Stabilna polityka dywidendowa, 4–5% rocznie. |

| Growth hunter | ❌ Nie | Brak spektakularnych wzrostów, raczej spokojne tempo. |

| Trader krótkoterminowy | ⚠️ Zależy | Rynek reaguje na newsy z Hiszpanii/Włoch – dobre do grania na korekty. |

| Konserwatywny inwestor | ⚠️ Ostrożnie | Model stabilny, ale nie wolny od kosztowych zaskoczeń. |

Gdyby przyszło mi dziś decydować, kupiłabym akcje Kruka przy kursie <400 zł jako inwestycję na 2–3 lata. Spółka nie tylko generuje realne zyski, ale i dzieli się nimi z akcjonariuszami. Ma zdrowy bilans, lojalnych klientów (banki) i powtarzalny model działania.

Czy to „nudna” spółka? Trochę tak – ale w dobrym tego słowa znaczeniu. Nie jest to kurs na rakietę, ale na stabilny dochód z umiarkowanym potencjałem wzrostu. Jeśli potrafisz znieść szum medialny wokół Włoch i Hiszpanii – to może być bardzo solidna opcja w Twoim portfelu.

Jak kupić akcje Kruka?

Kupno akcji Kruka to prosty proces, o ile masz dostęp do warszawskiej giełdy. Spółka notowana jest na GPW i występuje pod tickerem: KRU.

Podstawowe informacje

- Ticker: KRU

- Giełda: GPW (Giełda Papierów Wartościowych w Warszawie)

- Godziny notowań:

- Sesja główna: 9:00–17:05 (czas polski)

- Fixing (zamknięcie): 17:00–17:05

Gdzie kupić akcje Kruka?

Najwygodniej i najtaniej zrobisz to przez XTB – jednego z największych brokerów w Polsce. Platforma oferuje:

- 0% prowizji do 100 000 EUR obrotu miesięcznie (również na GPW),

- możliwość zakupu akcji w złotówkach – bez konieczności przewalutowania,

- nowoczesną, intuicyjną aplikację i szybki proces otwarcia konta online,

- dostęp do pełnych danych o spółkach i wykresów notowań w czasie rzeczywistym.

Zastanawiasz się, które konto maklerskie wybrać?

Sprawdź nasze zestawienie: [Porównanie kont maklerskich do GPW] – wybierz najtańszą i najwygodniejszą opcję dla siebie.

Jeśli dopiero zaczynasz przygodę z rynkiem, poznaj najlepsze spółki w Polsce, które często są fundamentem portfeli inwestorów instytucjonalnych.

Akcje Kruk w pigułce: Często zadawane pytania

Szukasz brokera? Sprawdź nasze rekomendacje