Jak zabezpieczyć przyszłość finansową dziecka?

Spis treści

Jak zabezpieczyć przyszłość dziecka, gdy studia, mieszkanie i koszty życia rosną szybciej niż pensje? Samo odkładanie pieniędzy na koncie daje spokój, ale przy horyzoncie 10–18 lat może nie wystarczyć, żeby utrzymać realną wartość kapitału. Dlatego coraz więcej rodziców łączy oszczędzanie z inwestowaniem — np. przez portfele ETF, które dają ekspozycję na globalne rynki akcji i obligacji.

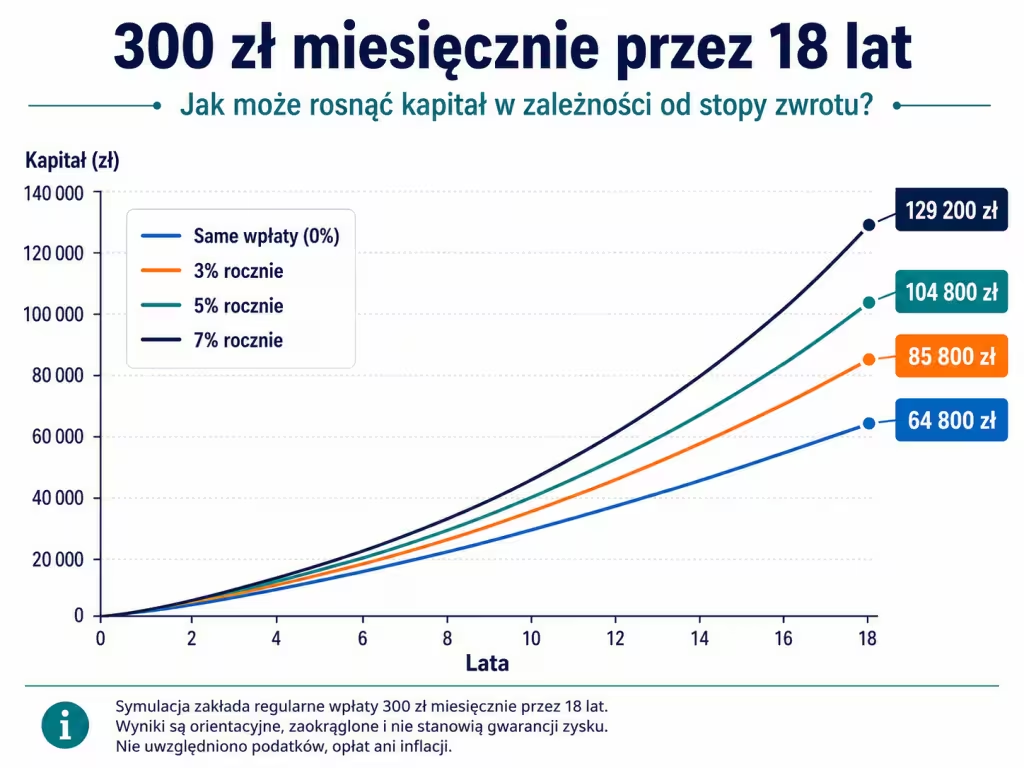

- Nawet 300 zł miesięcznie przez 18 lat to 64 800 zł samych wpłat.

- Przy średniorocznej stopie zwrotu 5% taka regularna wpłata mogłaby dać ok. 103 600 zł przed podatkami, opłatami i inflacją.

- Konto oszczędnościowe daje przewidywalność, ale zwykle ma niższy potencjał niż inwestowanie w długim terminie.

- Portu może być dobrym rozwiązaniem dla rodziców, którzy chcą automatycznie inwestować w fundusze ETF, bez konieczności samodzielnego wybierania funduszy czy pilnowania rebalansowania portfela.

Jakie cele warto finansować dziecku?

Zabezpieczenie przyszłości dziecka warto zacząć od określenia celu, a nie od wyboru produktu finansowego. Inaczej odkłada się pieniądze na kurs językowy za dwa lata, a inaczej na studia, wkład własny do mieszkania albo kapitał, który dziecko otrzyma po osiągnięciu pełnoletności.

Najprostsza zasada jest taka: im krótszy horyzont czasowy, tym większe znaczenie mają bezpieczeństwo i dostęp do środków. Im dłuższy horyzont czasowy, tym większe możliwości inwestycyjne, ale też większe prawdopodobieństwo okresowych spadków wartości portfela.

| Cel dla dziecka | Horyzont czasowy | Jaki kapitał ma sens? |

|---|---|---|

| Kursy językowe, sport, hobby | 1–5 lat | środki łatwo dostępne, raczej bez dużego ryzyka |

| Studia w Polsce lub za granicą | 10–18 lat | regularne oszczędzanie połączone z inwestowaniem |

| Pierwszy samochód | 10–18 lat | kapitał budowany stopniowo, z umiarkowanym ryzykiem |

| Wkład własny do mieszkania | 15–25 lat | długi horyzont i większa odporność na wahania rynku |

| Poduszka finansowa na start | ok. 18 lat | elastyczny kapitał, który dziecko może wykorzystać po wejściu w dorosłość |

Dla krótkoterminowych celów konto oszczędnościowe, lokata albo obligacje skarbowe mogą pełnić rolę bezpieczniejszej części planu. Przy celach oddalonych o kilkanaście lat warto rozważyć także portfel inwestycyjny oparty na ETF-ach, ponieważ czas działa wtedy na korzyść regularnych wpłat i procentu składanego.

Ile odkładać dla dziecka miesięcznie?

Nie trzeba zaczynać od 1000 zł miesięcznie. Dla wielu rodzin realnym początkiem jest 100, 200 albo 300 zł miesięcznie. Najważniejsze jest to, żeby wybrana kwota nie była jednorazowym zrywem, tylko stałym elementem domowego budżetu.

Dla dziecka większe znaczenie ma regularność niż idealny moment startu. Rodzic, który odkłada niewielką kwotę co miesiąc przez 15–18 lat, często buduje większy kapitał niż osoba, która czeka na „lepszy moment” i odkłada decyzję o kilka lat.

| Miesięczna kwota | Jaki cel może finansować? |

|---|---|

| 100 zł | pierwszy kapitał edukacyjny, kursy, wyjazdy |

| 200–300 zł | studia, dodatkowa edukacja, większe wydatki po 18. roku życia |

| 500 zł | solidniejszy kapitał na start, część kosztów studiów lub pierwszego mieszkania |

| 800 zł i więcej | większy wkład własny, studia za granicą, mocniejszy start w dorosłość |

Przy 300 zł miesięcznie rodzic odkłada 3600 zł rocznie. Przez 18 lat same wpłaty wyniosą 64 800 zł, bez uwzględnienia zysków, podatków, opłat i inflacji. To pokazuje, że nawet umiarkowana kwota może z czasem stać się realnym wsparciem dla dziecka.

Jeżeli chcesz sprawdzić różne scenariusze — np. 100, 300, 500 albo 800 zł miesięcznie — możesz skorzystać z naszego kalkulatora procentu składanego. Wystarczy wpisać kwotę początkową, regularną wpłatę, horyzont inwestycji i zakładaną stopę zwrotu, aby zobaczyć, jak zmienia się potencjalny kapitał w czasie. Wynik warto traktować jako symulację, a nie gwarancję zysku, bo realna wartość portfela zależy od rynku, podatków, opłat i inflacji.

Ile można uzbierać dla dziecka przez 18 lat?

Poniższa symulacja pokazuje, jak mogłyby wyglądać wyniki przy różnych miesięcznych wpłatach i przykładowych średniorocznych stopach zwrotu. To nie jest prognoza ani gwarancja zysku, ale proste porównanie potencjału oszczędzania i inwestowania.

Symulacja zakłada regularne miesięczne wpłaty przez 18 lat i reinwestowanie zysków. Nie uwzględnia podatku Belki, opłat za zarządzanie, kosztów funduszy, inflacji ani zmian kursów walut. W realnym portfelu wynik może być wyższy albo niższy, a po drodze mogą pojawić się okresy strat.

Niemniej jednak przy długim horyzoncie największym sprzymierzeńcem rodzica jest czas. Konto oszczędnościowe pomaga gromadzić pieniądze, ale portfel inwestycyjny daje możliwość szybszego pomnażania kapitału niż w przypadku samych wpłat.

Konto oszczędnościowe czy inwestowanie dla dziecka?

Konto oszczędnościowe, lokata i inwestowanie nie muszą się wykluczać. W planie dla dziecka każde z tych rozwiązań może pełnić inną rolę. Pieniądze potrzebne w ciągu najbliższych 1–3 lat powinny być łatwo dostępne i mniej narażone na spadki. Kapitał budowany z myślą o studiach, mieszkaniu albo starcie w dorosłość może pracować dłużej, dlatego warto tutaj rozważyć część inwestycyjną.

Konto oszczędnościowe daje większy spokój i przewidywalność, ale jego oprocentowanie często jest czasowe i może nie nadążać za inflacją. Portfel ETF może okresowo tracić, ale przy regularnych wpłatach i długim horyzoncie daje ekspozycję na wzrost gospodarek, spółek i globalnych rynków finansowych.

Czy inwestowanie może dać więcej niż lokata?

Lokata i konto oszczędnościowe są dobre wtedy, gdy rodzic chce znać oprocentowanie z góry i nie akceptuje spadków wartości kapitału. Problem pojawia się przy długim horyzoncie. Jeżeli pieniądze mają pracować przez 15–18 lat, samo odnawianie lokat może nie wystarczyć, szczególnie gdy oprocentowanie spada po zakończeniu promocji albo inflacja zjada realny zysk.

Inwestowanie w fundusze ETF zapewnia dostęp do światowych rynków akcji i obligacji. Oznacza to większą zmienność w trakcie inwestycji, ale także wyższy potencjał wzrostu. Rodzice nie powinni zatem skupiać się wyłącznie na pytaniu: „Gdzie mogę uniknąć strat?”. Biorąc pod uwagę, że do osiągnięcia celu pozostało jeszcze kilkanaście lat, równie ważne jest pytanie: „Czy moje pieniądze mają szansę zyskać na wartości pomimo inflacji?”.

Dlaczego Portu może pasować do celu „kapitał dla dziecka”?

Portu może być sensownym rozwiązaniem dla rodziców, którzy rozumieją potencjał ETF-ów, ale nie chcą samodzielnie wybierać funduszy, ustalać proporcji między akcjami i obligacjami ani pilnować rebalansowania portfela. To ważne, bo wiele osób zaczyna inwestowanie z dobrymi intencjami, ale po kilku miesiącach przestaje wpłacać regularnie albo zmienia strategię pod wpływem emocji.

W Portu wybierasz strategię dopasowaną do celu, horyzontu i akceptowanego ryzyka. Następnie platforma automatycznie inwestuje środki w portfel ETF i dba o utrzymanie założonych proporcji. Przy inwestowaniu dla dziecka największą wartością może być właśnie systematyczność: stałe wpłaty, brak konieczności ręcznego składania zleceń i mniej decyzji podejmowanych pod wpływem bieżących sentymentów rynkowych.

Dla rodzica, który odkłada pieniądze przez kilkanaście lat, takie uproszczenie może mieć realne znaczenie. Nie każdy ma czas, żeby porównywać ETF-y, analizować waluty funduszy, sprawdzać koszty TER, replikację indeksu i skład portfela. Portu rozwiązuje ten problem przez gotowe portfele inwestycyjne.

Jak działa konto dla dziecka w Portu?

Konto dla dziecka w Portu zakładasz jako rodzic lub opiekun prawny. Najpierw tworzysz własne konto i przechodzisz standardową weryfikację, a dopiero potem dodajesz rachunek dla dziecka. Następnie wybierasz strategię inwestycyjną, dopasowujesz poziom ryzyka do celu i horyzontu, a na końcu wpłacasz kwotę, od której chcesz zacząć budować kapitał.

To rozwiązanie może być wygodne, jeśli chcesz regularnie odkładać pieniądze dla dziecka, ale nie masz czasu samodzielnie wybierać ETF-ów i pilnować portfela. Portu przejmuje techniczną część inwestowania: dobór portfela, automatyczne wpłaty i utrzymanie założonych proporcji. Ważne jest też to, że środki na koncie dziecka są oddzielone od majątku rodziców, co może mieć znaczenie przy długoterminowym planowaniu rodzinnym, sprawach spadkowych, rozwodzie czy innych sytuacjach prawnych. Nadal jednak mówimy o inwestycji w ETF-y, więc kapitał może okresowo tracić na wartości.

Dobrze działa tu także rodzinny kontekst: dziadkowie, chrzestni lub inni bliscy mogą zamiast kolejnej zabawki przekazać środki na przyszłość dziecka. Przy długim horyzoncie nawet mniejsze, okazjonalne wpłaty mogą zwiększyć końcowy kapitał.

Ile kosztuje inwestowanie w Portu?

W przypadku konta dla dzieci Portu stosuje obniżoną opłatę za zarządzanie inwestycjami — 0,25% rocznie. To istotna różnica względem standardowych portfeli dla dorosłych, bo przy inwestowaniu przez 10–18 lat koszty mają duży wpływ na końcowy wynik.

Dla rodzica oznacza to prosty wybór: można inwestować samodzielnie i ograniczać koszty do minimum, ale wtedy trzeba samemu wybrać ETF-y, składać zlecenia i pilnować portfela. Można też zapłacić za automatyzację, rebalancing i gotową strategię. Przy koncie dziecięcym Portu ten koszt jest niższy, dlatego produkt lepiej pasuje do długoterminowego celu rodzinnego.

Niższa opłata nie usuwa ryzyka rynkowego. Portfel nadal może spadać, szczególnie w czasie bessy, a wynik końcowy zależy od rynku, podatków, inflacji, kursów walut i momentu wypłaty. Ale przy długim horyzoncie niski koszt zarządzania pomaga, bo większa część potencjalnego wyniku zostaje w portfelu inwestora.

Czy warto odkładać 800+ dla dziecka?

Odkładanie części lub całości świadczenia 800+ może być jednym z najprostszych sposobów budowania kapitału dla dziecka. Nie każda rodzina może sobie jednak pozwolić na przekierowanie całej kwoty na oszczędności lub inwestycje. Dlatego dobrym punktem wyjścia może być mniejsza, ale stała kwota: 100, 200 albo 300 zł miesięcznie.

Największą zaletą takiego podejścia jest automatyzacja. Nie musisz co miesiąc podejmować nowej decyzji, czy „tym razem coś odłożyć”. Stałe zlecenie lub regularna wpłata pomagają zbudować nawyk, a przy długim horyzoncie to właśnie systematyczność często ma większe znaczenie niż wysokość pierwszej wpłaty.

| Scenariusz | Kwota miesięczna | Same wpłaty po 18 latach |

|---|---|---|

| Ostrożny start | 100 zł | 21 600 zł |

| Regularny plan | 300 zł | 64 800 zł |

| Pełne 800+ | 800 zł | 172 800 zł |

Jakie ryzyka trzeba uwzględnić?

Inwestowanie dla dziecka ma długi horyzont, ale nadal wiąże się z ryzykiem. Wartość portfela ETF może spadać, wynik w PLN może zależeć od kursów walut, a końcowy zysk pomniejszą podatki i opłaty.

| Ryzyko | Co oznacza? |

|---|---|

| Ryzyko rynkowe | portfel może okresowo tracić na wartości |

| Ryzyko walutowe | wynik może zależeć od kursu USD/PLN lub EUR/PLN |

| Inflacja | pieniądze trzymane bez inwestowania tracą na wartości |

| Zbyt krótki horyzont | wypłata po spadkach może obniżyć końcowy kapitał |

| Podatki i opłaty | zmniejszają realny wynik inwestycji |

Niemniej jednak, dane SPIVA Europe Year-End 2025 pokazują, że większość aktywnie zarządzanych funduszy akcyjnych w Europie nie pobiła swoich benchmarków. Dlatego dla wielu rodzin prosty, tani i szeroko zdywersyfikowany portfel ETF może być rozsądniejszym wyborem niż samodzielne szukanie „najlepszych” funduszy.