WTI a Brent – czym się różnią i jak inwestować w ropę

9 CZE, 2026

Spis treści

Choć oba należą do kategorii lekkiej, niskosiarczanowej ropy, różnią się ceną, logistyką i funkcją rynkową. Od marca 2026 roku oba benchmarki operują na wyjątkowo podwyższonych poziomach – w tle trwa konflikt zbrojny z udziałem USA, Izraela i Iranu, a Cieśnina Ormuz, przez którą przechodzi ok. 20–27% globalnego transportu morskiego ropy, pozostaje w stanie ograniczonej żeglugi.

- WTI (USA, NYMEX) i Brent (Morze Północne, ICE) różnią się składem, logistyką i funkcją – Brent pełni rolę globalnego benchmarku dla dostaw z Bliskiego Wschodu i Afryki

- W czerwcu 2026 WTI oscyluje wokół 91–93 USD/bbl, Brent ok. 94–97 USD – od połowy marca rynek wahał się między ok. 78 a ponad 116 USD za baryłkę

- Dominującym czynnikiem cenowym jest ograniczona przepustowość Cieśniny Ormuz oraz eskalacje konfliktu Iran–USA–Izrael; OPEC+ zatwierdził na lipiec kolejny symboliczny wzrost wydobycia o 188 tys. bpd

- Możesz uzyskać ekspozycję przez ETC (np. WisdomTree CRUD, BRNT), CFD lub akcje spółek energetycznych; kontrakty terminowe nie są dostępne w IKE/IKZE

Czym są ropa WTI i Brent?

WTI (West Texas Intermediate) i Brent to referencyjne odmiany ropy służące jako globalne punkty odniesienia w handlu surowcem. WTI jest produkowana głównie w Teksasie, Dakocie i Luizjanie i dostarczana do magazynów w Cushing (Oklahoma), gdzie jest kwotowana na giełdzie NYMEX. Brent pochodzi ze złóż Morza Północnego (Brent, Ekofisk, Forties i Oseberg), a jej ceny ustalane są na platformie ICE w Londynie.

Oba benchmarki reprezentują lekką, słodką ropę, ale różnią się składem i logistyką. Brent jest wydobywana offshore i trafia bezpośrednio na szlaki morskie – stąd jej rola jako punktu odniesienia dla kontraktów z Bliskiego Wschodu, Afryki i Europy.

👉 Sprawdź także jak handlować surowcami

Jakie są różnice między WTI a Brent?

WTI jest lżejsza i słodsza niż Brent – zawiera mniej siarki i ma nieco wyższe API. Różnice jakościowe i logistyczne wpływają na cenę: WTI notowana jest historycznie z dyskontem względem Brent, choć spread zmienia się zależnie od sytuacji rynkowej.

| Cecha | WTI | Brent |

|---|---|---|

| Pochodzenie | Pola w USA (Teksas, Dakota, Luizjana) | Morze Północne: Brent, Ekofisk, Forties, Oseberg |

| API (lekkość) | ok. 39,6° – bardzo lekka | ok. 38° – lekka |

| Zawartość siarki | ~0,24% – „bardzo słodka" | ~0,40% – słodka |

| Transport | Lądowy – magazyn w Cushing (Oklahoma) | Morskie – tankowce |

| Giełda | NYMEX/CME Group | ICE (Londyn) |

| Rola | Benchmark Ameryki Północnej | Globalny benchmark |

Dlaczego Brent bywa droższa?

Brent jest wydobywana offshore i trafia bezpośrednio na szlaki morskie; stanowi główny punkt odniesienia dla dostaw z Bliskiego Wschodu i Afryki. Logistyczne wąskie gardła w USA (Cushing) sprawiają, że WTI nie zawsze dociera do rynków globalnych, przez co cena bywa niższa. W 2011 roku, gdy rosły obawy o Cieśninę Sueską i Ormuz, Brent była droższa od WTI o ponad 25 USD. W późniejszych latach spread się zawężał, a bywały okresy, gdy WTI chwilowo kosztowała więcej.

W bieżącym cyklu (2026) obie odmiany są podwyższone z tego samego powodu – blokady Hormuz. Spread Brent/WTI wynosi ok. 3–4 USD, co jest relatywnie niskie historycznie i wynika z faktu, że ten sam czynnik ryzyka unosi jednocześnie obydwa benchmarki.

Ile kosztują WTI i Brent w czerwcu 2026?

Na początku 2026 roku notowania ropy znajdowały się pod presją oczekiwań nadpodaży – EIA prognozowała Brent w okolicach 58–64 USD za baryłkę. Sytuacja zmieniła się gwałtownie pod koniec lutego, gdy USA i Izrael przeprowadziły uderzenia na Iran. Od 4 marca 2026 roku Cieśnina Ormuz pozostaje w stanie ograniczonej żeglugi, co spowodowało największe jednorazowe zakłócenie dostaw w historii rynku ropy. Kluczowi eksporterzy z Zatoki – Arabia Saudyjska, ZEA, Kuwejt i Irak – nie mogą normalnie eksportować przez Hormuz; ZEA opuściły OPEC+ w trakcie trwania kryzysu.

W szczycie kryzysu, na przełomie marca i kwietnia 2026, Brent przekroczyła 125 USD za baryłkę. W czerwcu 2026, po częściowym wyciszeniu bezpośrednich działań zbrojnych i próbach mediacyjnych administracji Trumpa, WTI oscyluje wokół 91–93 USD, a Brent ok. 94–97 USD. 8–9 czerwca WTI ponownie przekroczyła 94 USD w reakcji na wymianę uderzeń rakietowych między Iranem a Izraelem, po czym częściowo oddała wzrosty po deklaracjach Trumpa o postępie rozmów o zawieszeniu broni.

OPEC+ na lipcowe kontyngenty zatwierdził wzrost wydobycia o 188 tys. bpd – to czwarty z rzędu ruch o charakterze głównie symbolicznym, ponieważ kluczowi producenci Zatoki nadal nie mają swobodnego dostępu do szlaków eksportowych.

Komentarz eksperta: WTI w obecnym cyklu cenowym

Piotr Grela, trader i certyfikowany ekspert metody DiNapolego (tradercom.pl), od lat analizuje rynki surowcowe. Jego komentarz z 8 czerwca 2026 roku:

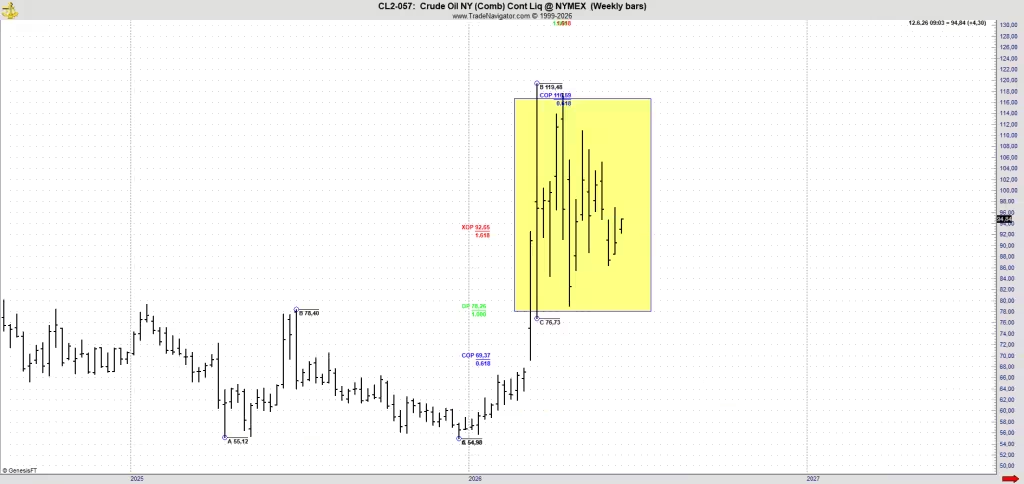

„Z podobną zwiększoną zmiennością na rynku ropy naftowej mieliśmy już do czynienia w ostatnich latach – w roku 2008 i 2022. I w każdym z tych przypadków po euforii wzrostów nastąpił spadek. Od połowy marca rynek porusza się pomiędzy dwoma skrajnymi ekstremami: ok. 78 USD a ok. 116,50–119,50 USD za baryłkę, gdzie rejon ok. 92,50 USD jest wartością, do której rynek z chęcią powraca."

— Piotr Grela, DiNapoli Expert

Obserwacja jest spójna z danymi rynkowymi: zakres wahań WTI od połowy marca do początku czerwca wynosił od ok. 78 do ok. 117 USD (52-tygodniowe minimum/maksimum: 54,98–117,63 USD). Obecna cena (~91–93 USD) porusza się blisko wskazywanego przez Grelę poziomu 92,50 USD – strefy równowagi, do której rynek regularnie powracał po obu ruchach ekstremalnych.

Pan Grela zaznacza przy tym, że obserwując wykres miesięczny, fazy wzrostowe w poprzednich cyklach nie kończyły się po pierwszym impulsie – trwały kolejne miesiące, a nawet lata. Jego wniosek: rynek może znajdować się wciąż na wczesnym etapie obecnego cyklu, co jednak nie wyklucza gwałtownych korekt po drodze.

Komentarz Pana Piotra Greli ma charakter wyłącznie informacyjny i nie stanowi rekomendacji ani porady inwestycyjnej w rozumieniu przepisów prawa.

Co wpływa na ceny ropy?

Ceny ropy reagują na równowagę podaży i popytu, decyzje polityczne i makroekonomię. W 2026 roku dominują:

- Geopolityka i Cieśnina Ormuz – zamknięcie głównego szlaku naftowego od marca 2026 wywindowało ceny do wieloletnich szczytów; każda eskalacja lub deeskalacja konfliktu Iran–USA–Izrael przekłada się na ruchy rzędu kilku procent w ciągu jednej sesji

- OPEC+ i ograniczona zdolność eksportowa – organizacja zatwierdza kolejne nominalne podwyżki wydobycia, ale Arabia Saudyjska, ZEA, Kuwejt i Irak nie są w stanie faktycznie eksportować; ZEA opuściły OPEC+ podczas kryzysu

- Popyt z Chin – chiński importer ograniczył zakupy saudyjskiej ropy i opiera się na zapasach; dane z czerwca wskazują na spadek importu chińskiego do ok. 333 tys. bpd wobec 1,4 mln bpd pod koniec 2025 roku

- Produkcja pozaOPEC+ – USA, Brazylia i Gujana zwiększają wydobycie, co normalnie ograniczałoby wzrost cen; przy zamkniętym Hormuz czynnik ten ma drugorzędne znaczenie

- Kurs dolara i stopy procentowe – ropa wyceniana jest w USD; zmienność USD/PLN bezpośrednio wpływa na wyniki polskich inwestorów

Jak inwestować w ropę? Dostępne instrumenty

Inwestorzy mogą uzyskać ekspozycję na ropę przez kilka kanałów, które różnią się ryzykiem, kosztami i dostępnością:

- Kontrakty terminowe – notowane na NYMEX (WTI) i ICE (Brent), wymagają depozytu zabezpieczającego i znajomości mechanizmu rolowania; zmienność w 2026 roku jest wyjątkowo wysoka

- ETC i ETF na ropę – certyfikaty WisdomTree (np. CRUD, BRNT, BRNB) śledzą kontrakty futures i są dostępne przez brokerów z dostępem do Xetra lub LSE; szczegółowy przegląd znajdziesz w artykule ETF na ropę naftową

- Akcje spółek naftowych i ETF sektorowe – ExxonMobil, Chevron, BP, Shell lub fundusze jak XLE, CRAK czy OIH; wyniki zależą od zarządzania, polityki dywidend i hedgingu producenta

- CFD na ropę – dostępne u regulowanych brokerów, umożliwiają handel z dźwignią; wysokie ryzyko strat, odpowiednie do krótkoterminowej spekulacji

Oferowane produkty

Akcje, ETF, CFD, Forex, Commodities

Akcje, ETF, Opcje, Kontrakty Terminowe

Jakie są ryzyka inwestowania w ropę?

Ropa jest jednym z najbardziej zmiennych surowców – i doświadczenia z 2026 roku to potwierdzają. Pan Piotr Grela wskazuje na kwestię kluczową dla inwestorów kupujących ETC i ETF:

„Zły timing wejścia może nawet oznaczać -25% drawdown w ciągu zaledwie kilku tygodni. Stąd podejmując decyzję inwestycyjną, należy mieć na uwadze także ten aspekt."

— Piotr Grela, DiNapoli Expert

Inne główne ryzyka:

- Zmienność cen – geopolityka i decyzje OPEC+ zmieniają notowania o kilka procent w ciągu jednej sesji; od początku 2026 roku WTI przebyła drogę od ok. 60 USD do ponad 117 USD i z powrotem w okolice 91 USD

- Contango i koszt rolowania – fundusze oparte na kontraktach terminowych tracą na efekcie rolowania w warunkach contango; w obecnym środowisku backwardation jest korzystna dla long w ETC, ale sytuacja zmieni się, gdy Hormuz ponownie się otworzy

- Ryzyko walutowe – inwestor z PLN ponosi dodatkowe ryzyko na parze USD/PLN; zmienność dolara wzmacnia skutki ruchów cenowych ropy

- Ryzyko kontrahenta – ETC na ropę stosują replikację syntetyczną (swap); warto sprawdzić, jak emitent zabezpiecza swap i jakie stosuje limity koncentracji

- Podatki – zyski z ETC i ETF na ropę podlegają podatkowi Belki (19%); dywidendy spółek amerykańskich objęte są podatkiem u źródła 15% (formularz W-8BEN)

Rynek ropy w 2026 roku dobitnie pokazał, jak szybko geopolityczne zmiany mogą zdezaktualizować każdą prognozę. Na początku roku analitycy EIA spodziewali się Brent w okolicach 58–64 USD. Trzy miesiące później notowania przekroczyły 125 USD. Dla polskiego inwestora oznacza to przede wszystkim jedno: ekspozycja na ropę wymaga precyzyjnie zdefiniowanej tolerancji ryzyka i gotowości na ruchy, których nie uwzględni żaden model prognostyczny. Zanim otworzysz pierwszą pozycję, przetestuj strategie na koncie demo i upewnij się, że Twoje zaangażowanie mieści się w planie finansowym.