Ranking kart kredytowych

Spis treści

- Bank Pekao prowadzi do 31 lipca 2026 roku promocję "Ekstra mile i bonus z kartą" – 500 zł premii oraz 5000 mil w programie Miles & More (10 000 mil z Kontem Świat Premium) do Karty Kredytowej z Żubrem, przy RRSO 15,11%.

- BNP Paribas do 30 września 2026 roku oferuje w promocji "Karta kredytowa z bonusem do Allegro" do 450 zł w e-kodach za pierwszą kartę Mastercard Standard (RRSO 22,04%) lub Mastercard Gold (RRSO 19,85%) w banku.

- Erste Bank Polska w karcie Visa Bonus (RRSO 17,96%) zwraca 1% od zakupów powyżej 300 zł miesięcznie, maksymalnie 15 zł, przy opłacie miesięcznej znoszonej już od 300 zł obrotu.

- Maksymalne odsetki kapitałowe w Polsce wynoszą od 5 marca 2026 roku 14,50% w skali roku, zgodnie ze stopą referencyjną NBP utrzymaną na poziomie 3,75% po posiedzeniu RPP 7–8 lipca 2026 roku.

Która karta kredytowa daje najwyższą premię w lipcu 2026?

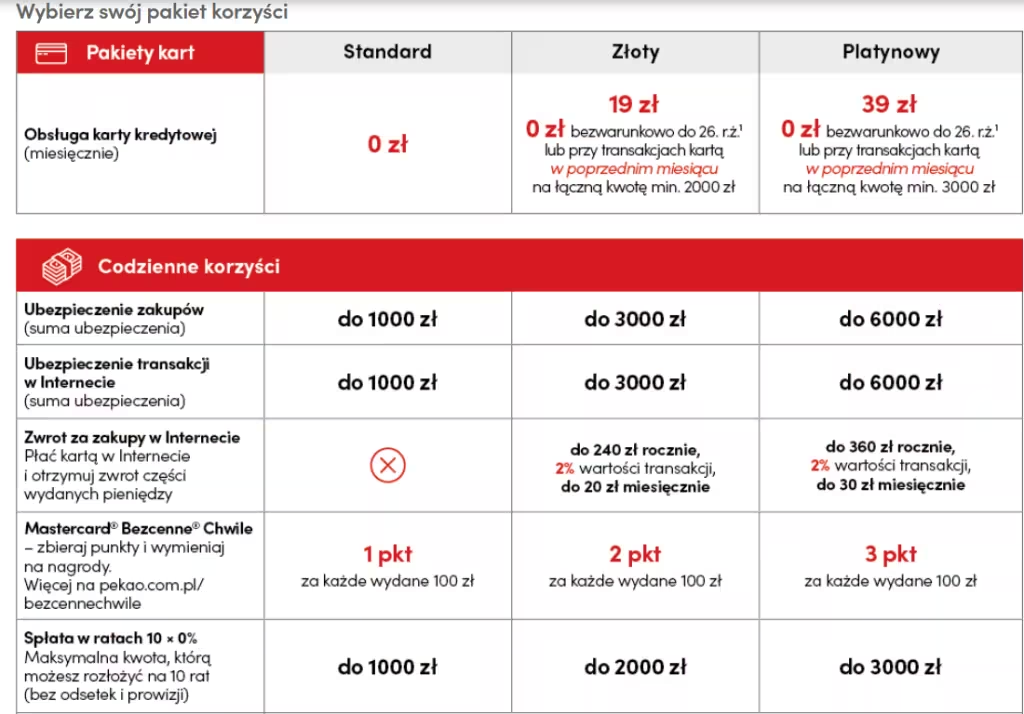

Karta Kredytowa w Pekao

Karta Kredytowa z Żubrem w Banku Pekao pozostaje liderem pod względem samej wysokości bonusu gotówkowego. W promocji "Ekstra mile i bonus z kartą", trwającej do 31 lipca 2026 roku, bank przyznaje 500 zł premii oraz 5000 mil promocyjnych w programie Miles & More, a posiadaczom Konta Świat Premium nawet 10 000 mil.

Warunkiem jest złożenie wniosku z kodem BONUS, dołączenie karty do programu Miles & More oraz wykonanie transakcji na minimum 1000 zł w miesiącu przystąpienia do programu lub kolejnym. Karta występuje w trzech pakietach: Standardowym, Złotym i Platynowym, a RRSO dla przykładu reprezentatywnego wynosi 15,11%.

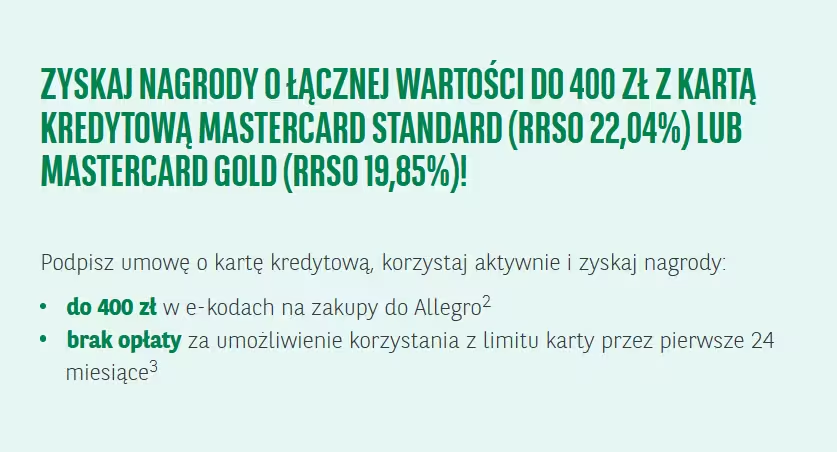

BNP Paribas

BNP Paribas odpowiada promocją "Karta kredytowa z bonusem do Allegro", która trwa od 1 lipca do 30 września 2026 roku. Aby wziąć w niej udział, trzeba założyć pierwszą kartę kredytową w tym banku od 1 lipca 2025 roku – Mastercard Standard z RRSO 22,04% albo Mastercard Gold z RRSO 19,85%.

Nagroda naliczana jest w każdym z trzech pełnych miesięcy po zawarciu umowy: 500 zł obrotu kartą daje 50 zł w e-kodach do Allegro, 1000 zł obrotu daje 100 zł, a 2000 zł obrotu daje 150 zł. Przez pierwsze 12 miesięcy bank nie pobiera opłaty za korzystanie z limitu karty.

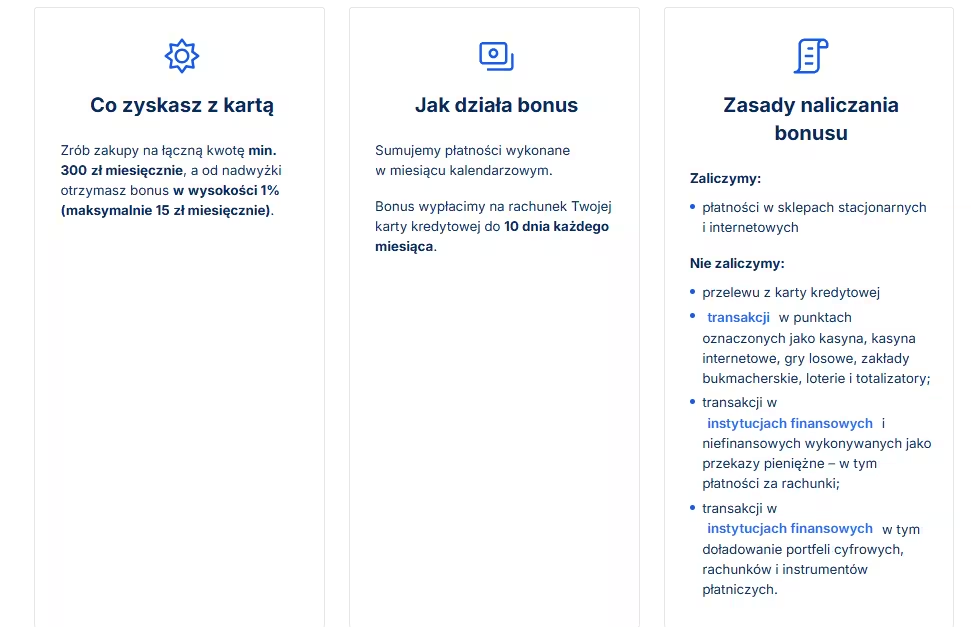

Erste Bank

Erste Bank Polska w karcie Visa Bonus (RRSO 17,96%) stawia na stały zwrot, a nie jednorazową premię: 1% od zakupów powyżej 300 zł miesięcznie, maksymalnie 15 zł, wypłacane bezpośrednio na rachunek karty. Standardowa opłata miesięczna wynosi 9 zł, ale znika już przy obrocie 300 zł w poprzednim cyklu rozliczeniowym.

Ile kosztuje utrzymanie karty kredytowej w polskich bankach?

| Bank | Karta | Opłata miesięczna | Warunek zwolnienia | RRSO (przykład reprezentatywny) |

|---|---|---|---|---|

| Bank Pekao | Karta z Żubrem, pakiet Standard | 0 zł | bezwarunkowo | 15,11% |

| BNP Paribas | Mastercard Standard | 12 zł | pierwsze 12 mies. w promocji: 0 zł | 22,04% |

| BNP Paribas | Mastercard Gold | 20 zł | pierwsze 12 mies. w promocji: 0 zł | 19,85% |

| Erste Bank Polska | Visa Bonus | 9 zł | min. 300 zł obrotu/mies. | 17,96% |

| Bank Millennium | Visa/Mastercard (podstawowa) | 4,99 zł | min. 5 transakcji/mies. | 17,96% |

| Bank Millennium | Visa Impresja | 7,99 zł | min. 5 transakcji/mies. | 18,28% |

Warto zwrócić uwagę, że RRSO podawane w reklamach dotyczy konkretnego przykładu reprezentatywnego – limitu, sposobu spłaty i okresu kredytowania wskazanego w regulaminie – a nie realnego kosztu przy pełnej spłacie w okresie bezodsetkowym. Przy spłacie całości zadłużenia w terminie odsetki w ogóle nie są naliczane, więc RRSO staje się istotne dopiero w przypadku choćby częściowego opóźnienia.

Jak długi jest okres bezodsetkowy w 2026 roku?

Erste Bank Polska podaje wprost 54 dni okresu bezodsetkowego dla transakcji bezgotówkowych, z czego 30 dni to standardowy miesiąc rozliczeniowy i dodatkowe 24 dni na spłatę po otrzymaniu zestawienia transakcji. Podobny mechanizm – miesięczny cykl rozliczeniowy plus kilkanaście do dwudziestu kilku dni na spłatę – stosują pozostałe banki uniwersalne, co w praktyce daje przedział zbliżony do 50–56 dni w zależności od dnia wykonania transakcji względem początku cyklu. Okres bezodsetkowy obejmuje wyłącznie transakcje bezgotówkowe – wypłaty z bankomatu i przelewy z rachunku karty kredytowej są objęte odsetkami od dnia realizacji, niezależnie od terminowej spłaty pozostałej części zadłużenia.

Jakie jest maksymalne oprocentowanie karty kredytowej w Polsce?

Rada Polityki Pieniężnej na posiedzeniu 7–8 lipca 2026 roku utrzymała stopę referencyjną NBP na poziomie 3,75%, bez zmian od obniżki z 5 marca 2026 roku. Zgodnie z art. 359 Kodeksu cywilnego odsetki maksymalne kapitałowe nie mogą przekroczyć dwukrotności odsetek ustawowych, czyli dwukrotności sumy stopy referencyjnej NBP i 3,5 punktu procentowego – co daje obecnie 14,50% w skali roku. Erste Bank Polska i Bank Pekao wprost odwołują się w dokumentach o opłatach do tego limitu ustawowego jako podstawy oprocentowania nominalnego karty kredytowej przy zadłużeniu przeterminowanym lub powyżej okresu bezodsetkowego.

To oprocentowanie ma znaczenie przede wszystkim dla osób, które nie spłacają całości zadłużenia w terminie. Redakcyjnie rekomendujemy traktowanie karty kredytowej wyłącznie jako narzędzia bezodsetkowego finansowania krótkoterminowego – w takim modelu wysokość RRSO ma znaczenie drugorzędne wobec wysokości opłat stałych i realnej wartości promocji.

Czy Revolut ma kartę kredytową w Polsce?

Poza bankami uniwersalnymi kartę kredytową w Polsce oferuje też Revolut Bank UAB, litewski bank z licencją nadzorowaną przez Europejski Bank Centralny. Karta kredytowa Revolut daje limit do 50 000 zł, cashback za zakupy oraz okres bezodsetkowy do 62 dni – dłuższy niż w większości banków uniwersalnych.

Produkt jest w pełni regulowanym kredytem konsumenckim, a nie funkcją odroczonej płatności – to odróżnia go od osobnej usługi Pay Later w aplikacji Revolut, która działa na zasadzie rat, a nie klasycznego limitu kredytowego. Dla kogoś, kto już korzysta z konta Revolut do codziennych płatności czy inwestowania, karta kredytowa w tej samej aplikacji oznacza jeden ekosystem zamiast osobnej relacji z bankiem.

Na co zwrócić uwagę przy promocjach z bonusem gotówkowym?

Zarówno promocja Pekao, jak i promocja BNP Paribas wymagają spełnienia konkretnego progu obrotu miesięcznego, a nie samego założenia karty. W Pekao warunkiem jest jednorazowa transakcja na minimum 1000 zł w wybranym miesiącu, w BNP Paribas – utrzymanie obrotu na poziomie co najmniej 500 zł przez trzy kolejne pełne miesiące, żeby zbliżyć się do maksymalnej kwoty 450 zł. Osoby, które korzystają z karty rzadziej niż zakłada regulamin promocji, otrzymają niższą premię niż podana w reklamie – warto to uwzględnić przy porównywaniu ofert, zamiast kierować się wyłącznie nagłówkiem z maksymalną kwotą bonusu.

Najczęstsze pytania o karty kredytowe w 2026 roku

Wybór karty kredytowej w lipcu 2026 roku sprowadza się do odpowiedzi na pytanie, czy priorytetem jest jednorazowa premia, czy stały zwrot z codziennych zakupów. Karta z Żubrem w Pekao wygrywa wysokością jednorazowego bonusu, ale wymaga uważnego przeczytania regulaminu i pilnowania terminu transakcji na 1000 zł. BNP Paribas oferuje wyższą łączną kwotę, rozłożoną jednak na trzy miesiące i uzależnioną od konsekwentnego utrzymania obrotu. Visa Bonus w Erste sprawdzi się natomiast dla osób, które wolą przewidywalny, powtarzalny zwrot niż jednorazowy bonus powiązany z terminem promocji. Dla kogoś, kto rozlicza się regularnie i traktuje kartę jako narzędzie zarządzania przepływem gotówki, a nie źródło dodatkowego finansowania, różnice między tymi ofertami sprowadzają się właściwie do tego, czy wygodniejszy jest jednorazowy zastrzyk gotówki, czy regularny, mniejszy zwrot.

Zgodność z przepisami

Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Autoriteit Financiële Markten (AFM)

Australian Securities and Investments Commission (ASIC), Cyprus Securities and Exchange Commission, Commissione Nazionale per le Società e la Borsa (CONSOB), The Financial Conduct Authority (FCA)

Oferowane produkty

Akcje, ETF, Opcje, Kontrakty Terminowe, Fundusze Inwestycyjne

Akcje, ETF, CFD, Kryptowaluty, Commodities, Forex

Zastrzeżenie:

*Zrzeczenie się odpowiedzialności:

eToro nie świadczy usług doradztwa podatkowego, prawnego ani księgowego.

eToro to platforma inwestycyjna multi-asset. Wartość inwestycji może zarówno wzrosnąć, jak i spaść, dlatego Twój kapitał jest narażony na ryzyko.

Kontrakty CFD są złożonymi instrumentami finansowymi i wiążą się z wysokim ryzykiem szybkiej utraty pieniędzy ze względu na dźwignię finansową. 52% rachunków inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD u tego dostawcy. Zastanów się, czy rozumiesz, jak działają CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty środków.

Niniejszy materiał ma wyłącznie charakter informacyjny i edukacyjny. Nie stanowi porady inwestycyjnej ani rekomendacji inwestycyjnej. Historyczne wyniki nie gwarantują przyszłych rezultatów.

Copy Trading nie stanowi doradztwa inwestycyjnego. Wartość inwestycji może zarówno wzrosnąć, jak i spaść, a Twój kapitał jest narażony na ryzyko.

Inwestowanie w kryptoaktywa wiąże się z ryzykiem i może nie być odpowiednie dla inwestorów detalicznych. Możesz stracić całą zainwestowaną kwotę. Więcej informacji o ryzyku znajdziesz tutaj: https://etoro.tw/3PI44nZ

eToro USA LLC nie oferuje kontraktów CFD, nie składa żadnych oświadczeń i nie ponosi odpowiedzialności za dokładność ani kompletność treści niniejszej publikacji, przygotowanej przez naszego partnera na podstawie publicznie dostępnych, ogólnych informacji o eToro.

Ryzyko inwestycyjne

Inwestowanie wiąże się z ryzykiem i może nie być odpowiednie dla wszystkich inwestorów. Istnieje ryzyko utraty części lub całości zainwestowanego kapitału. Dywidendy, stopy zwrotu i zyski nie są gwarantowane.

Akcje ułamkowe nie dają prawa głosu, mają ograniczoną możliwość przenoszenia i mogą wiązać się z dodatkowymi ryzykami, takimi jak ryzyko przechowywania aktywów oraz ryzyko płynności.

Inwestując w papiery wartościowe notowane w walucie obcej, na przykład w USD, możesz ponieść opłatę za wymianę waluty. Ostateczny wynik inwestycji będzie również zależał od kursu wymiany, co może obniżyć zwrot, jeśli środki zostaną później przewalutowane na wybraną przez Ciebie walutę.

Przed podjęciem decyzji inwestycyjnej dokładnie oceń swoją sytuację finansową i rozważ skorzystanie z niezależnej porady. Revolut nie świadczy doradztwa inwestycyjnego ani podatkowego.

Otwarcie rachunku bankowego lub przejście na wyższy plan nie gwarantuje dostępu do wszystkich usług dostępnych w aplikacji. Dostęp do nich może wymagać spełnienia dodatkowych kryteriów kwalifikacyjnych, a w niektórych przypadkach także rejestracji w innych podmiotach z grupy Revolut, o ile użytkownik nie jest już w nich zarejestrowany.

Usługi inwestycyjne są świadczone przez Revolut Securities Europe UAB, kod spółki: 305799582, litewską firmę inwestycyjną autoryzowaną i regulowaną przez Bank Litwy. Adres siedziby: Konstitucijos ave. 21B, Wilno, Republika Litewska, LT-08130. Obowiązują warunki transakcji.