Jak zacząć inwestować długoterminowo?

Spis treści

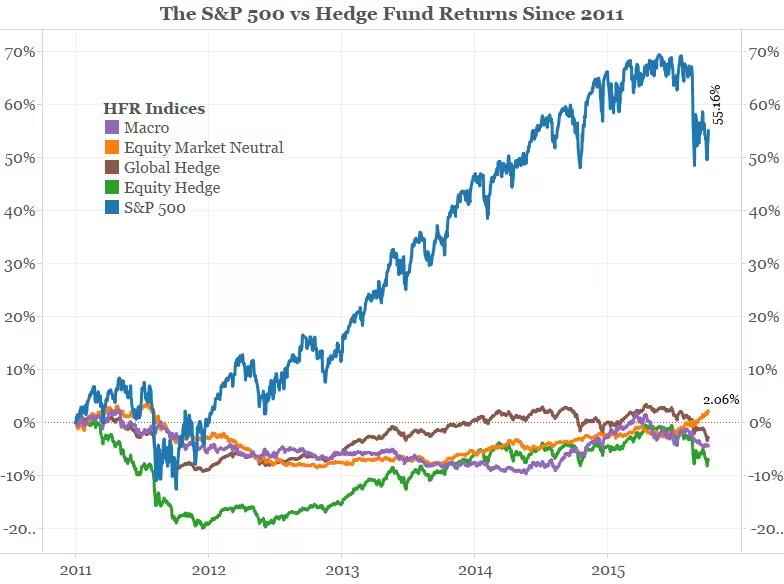

Dane z ostatnich 30 lat pokazują to jednoznacznie: zdywersyfikowany portfel oparty na szerokim indeksie rynkowym osiągał wyniki lepsze niż większość aktywnie zarządzanych funduszy hedgingowych.

- Inwestowanie długoterminowe polega na systematycznym budowaniu portfela — nie na wyczuwaniu rynku ani codziennym reagowaniu na notowania

- Dla polskiego inwestora kluczowe narzędzia podatkowe to IKE i IKZE — pozwalają uniknąć lub odroczyć podatek Belki (19%) od zysków kapitałowych

- Najczęstszy punkt wyjścia to indeksowe ETF-y na S&P 500 lub rynki globalne — szeroka dywersyfikacja przy niskim koszcie zarządzania

- Wybór brokera powinien uwzględniać regulację (CySEC/MiFID II lub KNF), opłaty transakcyjne i dostęp do instrumentów — w tym obligacji i opcji, gdy portfel rośnie

Czym jest inwestowanie długoterminowe?

Inwestowanie długoterminowe to strategia oparta na horyzoncie minimum kilku lat — najczęściej 10, 15 lub 20. Zamiast reagować na codzienne wahania rynku, inwestor skupia się na systematycznym budowaniu pozycji i reinwestowaniu zysków. Kluczowym mechanizmem jest procent składany: zyski generują kolejne zyski, a efekt narasta wykładniczo wraz z czasem.

Przykład: 10 000 zł zainwestowane przy 8% średniorocznym zwrocie to po 20 latach ok. 46 600 zł — bez żadnych dodatkowych wpłat. Przy regularnych wpłatach 500 zł miesięcznie przez 20 lat, przy tym samym zwrocie, wartość portfela zbliża się do 295 000 zł.

Dlaczego indeksy konsekwentnie wygrywają z aktywnymi strategiami?

Badania rynkowe z ostatnich dekad dokumentują jeden powtarzający się wzorzec: pasywny portfel oparty na szerokim indeksie rynkowym — takim jak S&P 500 — długoterminowo osiąga wyniki lepsze niż większość aktywnie zarządzanych funduszy.

Dane z okresu 2011–2020 pokazują skalę tej różnicy:

- S&P 500: wzrost przekraczający 55% w szczycie analizowanego okresu

- Equity Hedge (najlepszy z porównywanych funduszy): kilkanaście procent na plusie, z wieloletnimi okresami poniżej zera

- Macro, Global Hedge, Equity Market Neutral: oscylowanie wokół zera lub straty

Różnica między wynikiem S&P 500 a najlepszym z funduszy hedgingowych w tym zestawieniu sięgała ok. 50 punktów procentowych.

Co to oznacza dla inwestora indywidualnego? Wybór prostego ETF-u śledzącego szeroki indeks rynkowy jest nie tylko łatwiejszy logistycznie — jest też zazwyczaj lepszy finansowo niż płacenie za aktywne zarządzanie.

W co inwestować długoterminowo?

Akcje spółek globalnych

Akcje dają bezpośrednią ekspozycję na wyniki konkretnych firm. Dla portfela długoterminowego najlepiej sprawdzają się spółki z ugruntowaną pozycją rynkową i historią dywidend — Apple, Microsoft, Coca-Cola, LVMH, Nestlé. Kupując akcję, stajesz się udziałowcem spółki: zyski firmy przekładają się na wzrost wartości akcji i ewentualne dywidendy.

Ryzyko przy akcjach indywidualnych jest wyższe niż przy ETF-ach — wartość portfela zależy od wyników konkretnej spółki, a nie całego rynku.

W akcje spółek z różnych części świata można inwestować m.in. za pośrednictwem DEGIRO, które zapewnia dostęp do ponad 45 giełd w 30 krajach, w tym rynków europejskich, amerykańskich i azjatyckich

Fundusze ETF — dywersyfikacja w jednym instrumencie

ETF (Exchange Traded Fund) to fundusz notowany na giełdzie, który odwzorowuje zachowanie indeksu, sektora lub klasy aktywów. Inwestując w jeden ETF, automatycznie kupujesz ekspozycję na dziesiątki lub setki spółek.

Trzy ETF-y często wymieniane jako punkt wyjścia dla długoterminowego portfela:

| ETF | Co obejmuje | Dlaczego warto |

|---|---|---|

| SPDR S&P 500 ETF (SPY) | 500 największych spółek z USA | Ekspozycja na cały rynek amerykański, najdłuższy track record wśród ETF-ów |

| iShares MSCI World ETF (IWDA) | Akcje z USA, Europy i Azji (ok. 1 500 spółek) | Globalna dywersyfikacja, niska korelacja z jednym rynkiem |

| Vanguard FTSE All-World High Dividend (VHYL) | Spółki z wysoką stopą dywidendy | Regularny dochód pasywny, defensywny charakter portfela |

Wszystkie trzy są notowane na europejskich giełdach i dostępne przez brokerów działających w UE.

Obligacje — stabilizator portfela

Obligacje skarbowe i korporacyjne pełnią rolę bufora w portfelu — reagują inaczej niż akcje w czasie rynkowych zawirowań. Polskie obligacje skarbowe indeksowane inflacją, takie jak EDO czy COI, dostępne są bezpośrednio przez serwis obligacjeskarbowe.pl, bez pośrednika i prowizji.

Obligacje korporacyjne, zwłaszcza z rynków zagranicznych, można natomiast znaleźć u wybranych brokerów i domów maklerskich. Warto przy tym zwrócić uwagę na minimalny nominał, walutę emisji, ryzyko kredytowe emitenta oraz płynność danego instrumentu.

IKE i IKZE — inwestowanie z ulgą podatkową

To instrumenty stworzone z myślą o polskim inwestorze długoterminowym:

IKE (Indywidualne Konto Emerytalne) — zyski wypłacone po 60. roku życia są zwolnione z podatku Belki (19%). Limit wpłat w 2026 roku: 28 260 zł.

IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego) — wpłaty odliczasz od podstawy podatku dochodowego (ulga w roku wpłaty). Limit w 2026 roku: 11 304 zł (osoby prowadzące działalność gospodarczą: 16 956 zł). Przy wypłacie płacisz 10% zryczałtowanego podatku.

Rachunki IKE i IKZE są dostępne m.in. w XTB, gdzie można za ich pośrednictwem inwestować w akcje oraz ETF-y.

Złoto, REIT-y i inne klasy aktywów

Złoto i metale szlachetne pełnią rolę zabezpieczenia w portfelu — nie generują dochodu bieżącego, ale historycznie utrzymują wartość nabywczą w długim terminie. Ekspozycję na ten segment można uzyskać m.in. przez ETF-y, ETC, akcje spółek wydobywczych lub bezpośredni zakup ułamkowych części metali szlachetnych, takich jak złoto, srebro, platyna i pallad, dostępnych na platformach takich jak Bitpanda.

REIT-y (Real Estate Investment Trusts) dają ekspozycję na rynek nieruchomości bez konieczności zakupu fizycznego mieszkania — wypłacają regularne dywidendy z przychodów z najmu i również mogą być dostępne u brokerów oferujących zagraniczne akcje oraz ETF-y, w tym eToro.

Jak wybrać brokera do inwestowania długoterminowego?

Wybór brokera ma bezpośredni wpływ na wynik inwestycji — prowizje, dostęp do instrumentów i jakość narzędzi analitycznych decydują o tym, czy portfel jest zarządzany świadomie, czy przypadkowo.

Na co zwrócić uwagę:

Regulacja — broker powinien posiadać licencję CySEC lub być nadzorowany przez KNF. Licencja CySEC oznacza działanie w zgodzie z MiFID II: segregowane rachunki klientów, przejrzystość opłat, ochrona środków przez ICF do 20 000 EUR.

Dostęp do instrumentów — portfel długoterminowy rośnie wraz z kapitałem. Broker, który dziś oferuje tylko akcje z NYSE, może za kilka lat nie wystarczyć, gdy będziesz szukał obligacji, opcji czy ETF-ów z mniej popularnych rynków.

Narzędzia analityczne — cotygodniowe analizy, pomysły inwestycyjne, dostęp do danych fundamentalnych. Systematyczne budowanie portfela wymaga informacji, nie tylko okienka do składania zleceń.

Opłaty i taryfy — prowizje transakcyjne, koszty przechowywania (custody fee), opłaty za wypłatę. Przy regularnym inwestowaniu, nawet niewielkie różnice w prowizjach kumulują się przez lata.

Zgodność z przepisami

Australian Securities and Investments Commission (ASIC), Cyprus Securities and Exchange Commission, Commissione Nazionale per le Società e la Borsa (CONSOB), The Financial Conduct Authority (FCA)

Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Autoriteit Financiële Markten (AFM)

Oferowane produkty

Akcje, ETF, CFD, Kryptowaluty, Commodities, Forex

Akcje, ETF, Opcje, Kontrakty Terminowe, Fundusze Inwestycyjne

Jak zacząć inwestować długoterminowo krok po kroku?

Krok 1 — Określ cel i horyzont

Zanim wybierzesz instrument, odpowiedz na pytanie: na co i na ile lat odkładasz? Emerytura za 25 lat pozwala tolerować większe ryzyko (wyższy udział akcji). Cel za 5 lat wymaga bardziej konserwatywnego podejścia (więcej obligacji i gotówki).

Krok 2 — Wybierz brokera i otwórz konto

Rejestracja u regulowanego brokera trwa zazwyczaj 10–15 minut. Wymagane są dokument tożsamości i selfie.

Krok 3 — Zdecyduj o taryfie i pierwszym depozycie

Większość brokerów oferuje kilka poziomów opłat. Przy mniejszym kapitale i rzadszych transakcjach korzystniejsza jest taryfa z niską prowizją za zlecenie. Przy większym portfelu i regularnym inwestowaniu warto rozważyć plan z osobistym opiekunem.

Krok 4 — Wybierz pierwsze aktywa

Dla portfela opartego na ETF-ach dobrym punktem wyjścia jest jeden lub dwa szerokie fundusze indeksowe — np. IWDA (rynki globalne) lub SPY (S&P 500). Akcje indywidualne warto dodawać stopniowo, gdy już znasz dobrze wybraną spółkę i jej sektor.

Krok 5 — Inwestuj regularnie i nie reaguj na krótkoterminowe wahania

Strategia DCA (Dollar Cost Averaging) — kupowanie stałej kwoty co miesiąc niezależnie od aktualnej ceny — redukuje ryzyko wejścia na rynek w złym momencie. W długim terminie cena zakupu uśrednia się, a portfel rośnie.

Najczęściej zadawane pytania

Inwestowanie długoterminowe nie wymaga codziennej analizy rynku ani przewidywania kursów. Wymaga planu, regularności i brokera, który daje dostęp do instrumentów adekwatnych do rosnącego portfela — nie tylko do kilku popularnych ETF-ów, ale też obligacji, opcji i rynków poza USA i Europą Zachodnią.

Dla polskiego inwestora szczególnie warte uwagi są IKE i IKZE — konta emerytalne, które przy 15–20-letnim horyzoncie realnie zwiększają wynik netto dzięki optymalizacji podatkowej. Podatek Belki w wysokości 19% przez dwie dekady to niemały koszt, który można legalnie zredukować.

Najlepszy moment na start jest dziś, a nie po kolejnej analizie rynku. Procent składany nagradza czas, nie perfekcję wejścia.

Zastrzeżenie: