Giełda

Kiedy następne posiedzenie FED?

FED jest bankiem centralnym Stanów Zjednoczonych. Jest to jedna z najbardziej wpływowych instytucji na świecie. Zobaczmy, czym jest, o czym decyduje, jak posiedzenie FED wpływa na rynki i jak wygląda kalendarz posiedzeń FED w 2026 roku.

Zobacz także: Wybory w USA i wpływ na rynki

Plan posiedzeń FED 2026

| Numer | Termin posiedzenia | ||

|---|---|---|---|

| 1 | 27–28 stycznia 2026 | ||

| 2 | 17–18 marca 2026 (*) | ||

| 3 | 28–29 kwietnia 2026 | ||

| 4 | 16–17 czerwca 2026 (*) | ||

| 5 | 28–29 lipca 2026 | ||

| 6 | 15–16 września 2026 (*) | ||

| 7 | 27–28 października 2026 | ||

| 8 | 8–9 grudnia 2026 (*) |

| Numer | Termin posiedzenia |

|---|---|

| 1 | 27–28 stycznia 2026 |

| 2 | 17–18 marca 2026 (*) |

| 3 | 28–29 kwietnia 2026 |

| 4 | 16–17 czerwca 2026 (*) |

| 5 | 28–29 lipca 2026 |

| 6 | 15–16 września 2026 (*) |

| 7 | 27–28 października 2026 |

| 8 | 8–9 grudnia 2026 (*) |

* — posiedzenia, przy których zwykle pojawia się aktualizacja projekcji makro (‘Summary of Economic Projections’, SEP).

Ostatnie posiedzenia FED: grudzień 2025 i styczeń 2026

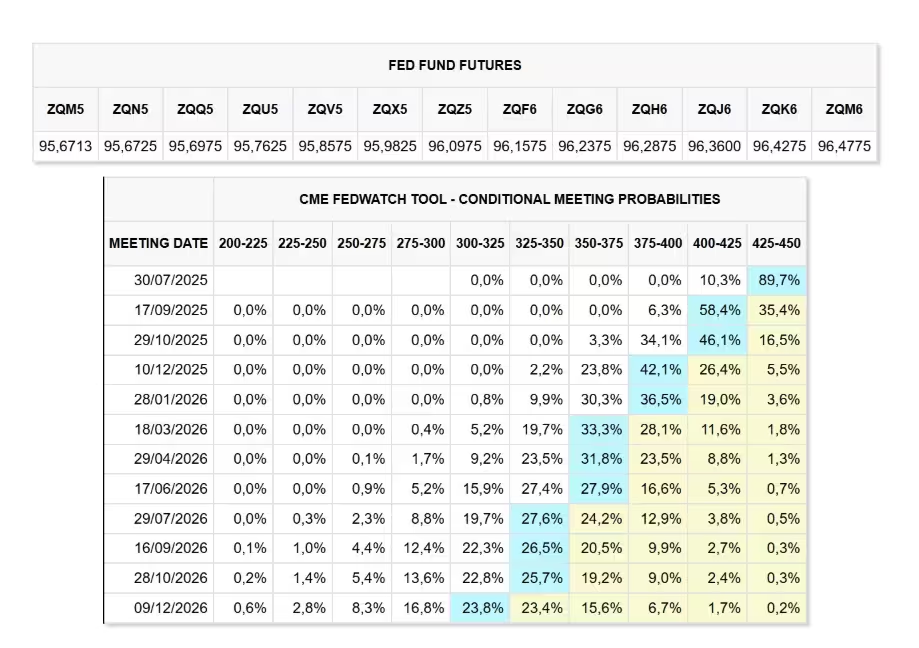

Grudniowe posiedzenie 9–10 grudnia 2025 r. zakończyło się obniżką stóp o 25 pb, do przedziału 3,50–3,75%. Było to trzecie cięcie w 2025 r. i wyraźny sygnał rozpoczęcia ostrożnego luzowania polityki pieniężnej po długim okresie restrykcji.

Już wtedy Fed mocno zaznaczał, że tempo kolejnych ruchów nie jest przesądzone i będzie zależne od danych makroekonomicznych — przede wszystkim inflacji usługowej i kondycji rynku pracy.

Ten sygnał został potwierdzony w styczniu 2026 r.

Na posiedzeniu 27–28 stycznia 2026 r. FOMC utrzymał stopy procentowe bez zmian, pozostawiając przedział 3,50–3,75%. Rynek dostał jasny komunikat: grudniowe cięcie nie otwiera automatycznego cyklu obniżek co posiedzenie.

Co zmieniło się między grudniem a styczniem?

Grudzień:

Fed widział przestrzeń na dalsze łagodzenie w 2026 r., ale zastrzegał ostrożność.

Nowe projekcje SEP sugerowały 1–2 potencjalne cięcia w 2026 r., jeśli inflacja będzie dalej hamować.

Styczeń:

Fed zrobił przerwę, koncentrując się na ocenie skutków wcześniejszych decyzji.

W komunikacie i na konferencji nie pojawiły się nowe zobowiązania co do terminów kolejnych obniżek.

Przekaz z konferencji Powella – co zostało podtrzymane?

- Priorytetem pozostaje „soft landing” — stabilny rynek pracy bez powrotu presji inflacyjnej.

- Fed nie prowadzi z góry zaprogramowanego cyklu cięć. Każde posiedzenie jest oceniane osobno.

- Niepewność danych makro (rewizje inflacji, opóźnienia statystyczne, sezonowość rynku pracy) uzasadnia ostrożność i brak pośpiechu.

Wątek techniczny z grudnia — skup krótkoterminowych T-bills na poziomie ok. 40 mld USD miesięcznie — pozostał w tle. Fed nadal podkreśla, że to działanie płynnościowe, a nie nowe QE.

Testuj swoje strategie inwestycyjne w bezpieczny sposób 👇

Jak rynki czytają połączenie grudnia i stycznia?

Rynki zaczęły inaczej wyceniać 2026 r.

- Obligacje: Krótki koniec krzywej nadal dyskontuje możliwe cięcia, ale bez pewności co do terminu. Zniknęły oczekiwania na szybkie ruchy już w I kwartale.

- Akcje: Po grudniowej uldze przyszła faza wahania. Rynek akcji balansuje między wsparciem ze strony niższych stóp a niepewnością co do dynamiki gospodarki.

- Dolar: Po grudniowym osłabieniu styczniowa pauza ustabilizowała USD.

Co to oznacza dla dalszej części 2026 roku?

Zestawiając oba posiedzenia:

Fed rozpoczął cykl łagodzenia w grudniu,

ale nie zobowiązał się do jego kontynuacji w konkretnych terminach.

Bazowy scenariusz rynkowy przesunął się w stronę:

– ewentualnych cięć w drugiej połowie 2026 r.,

– zależnych głównie od inflacji usługowej i sygnałów z rynku pracy.

Czy istnieje ryzyko stagflacji w stylu Trumpa?

Ryzyko stagflacji wróciło do debaty po ostatnich decyzjach FED — nie dlatego, że gospodarka USA jest dziś w kryzysie, ale dlatego, że polityka fiskalna i handlowa zaczyna ciążyć w newralgicznym momencie cyklu.

Z jednej strony mamy presję kosztową wynikającą z ceł. Mechanizm jest prosty: droższy import oznacza wyższe ceny dóbr pośrednich i konsumpcyjnych. Fed zakłada jednak, że ten efekt będzie sektorowy, a nie systemowy. Scenariusz bazowy to jednorazowe podbicie inflacji, a nie nowa fala presji cenowej w całej gospodarce.

Z drugiej strony rynek pracy wyraźnie traci impet. Zatrudnienie rośnie wolniej, liczba zwolnień stopniowo się zwiększa, a presja płacowa słabnie. To nadal nie jest recesja, ale gospodarka oddala się od warunków, które Fed jeszcze rok temu określał jako „przegrzane”.

W tym kontekście szczególnie istotna staje się polityka imigracyjna. Ograniczenie podaży siły roboczej następuje w momencie, gdy popyt gospodarczy już słabnie. Dla firm oznacza to mniejszą elastyczność kosztową i potencjalne napięcia cenowe — nawet przy spowalniającym wzroście.

To właśnie tutaj pojawia się scenariusz łagodnej stagflacji:

umiarkowana, uporczywa inflacja połączona z wyraźnie chłodniejszym rynkiem pracy.

Nie jest to wariant kryzysowy, ale wystarczająco problematyczny, by zmuszać Fed do ciągłego balansowania.

Zbyt szybkie luzowanie polityki pieniężnej może ponownie rozbudzić presję cenową.

Zbyt duża ostrożność grozi nadmiernym schłodzeniem aktywności gospodarczej.

Czego możemy oczekiwać po kolejnym posiedzeniu Fed?

Po grudniowym posiedzeniu 9–10 grudnia 2025 r. narracja wyglądała jeszcze relatywnie gołębio. Fed obniżył stopy o 25 pb do 3,50–3,75%, a projekcje SEP sygnalizowały możliwość 1–2 dalszych cięć w 2026 r., przy sprzyjających danych.

Styczniowe posiedzenie 27–28 stycznia 2026 r. przyniosło jednak pauzę i istotne przesunięcie akcentów. Fed nie zmienił stóp i jasno zakomunikował, że grudniowa obniżka nie oznacza automatycznego cyklu luzowania.

Rynek szybko to zdyskontował. Oczekiwania „rytmicznych cięć” ustąpiły miejsca scenariuszowi selektywnych decyzji zależnych od danych. Kontrakty terminowe przestały wyceniać szybkie ruchy w I kwartale 2026 r., a uwaga inwestorów przesunęła się na inflację usługową i sygnały z rynku pracy.

Najważniejsze pytania na pierwszą połowę 2026 r. pozostają niezmienne:

– czy spowolnienie rynku pracy pozostanie kontrolowane,

– czy inflacja zbliży się trwale do celu 2%,

– jak długo Fed będzie odbudowywał płynność przez skup krótkoterminowych T-bills,

– czy gospodarka USA zmierza w stronę miękkiego lądowania, czy raczej dłuższego okresu stagnacji.

Jeśli dane z Q1 2026 potwierdzą dalsze schłodzenie inflacji, 1–2 cięcia w drugiej połowie roku pozostają realne. Jeśli jednak presja cenowa utrzyma się przy słabszym wzroście, Fed może zostać zmuszony do dłuższej pauzy.

📌 Zobacz także: 5 akcji, które mogą skorzystać na prezydenturze Trumpa

Jaki wpływ na rynek mają posiedzenia Fed?

FED jest zatem kluczową instytucją dla kondycji gospodarczej Stanów Zjednoczonych i ma znaczący wpływ na globalne rynki finansowe. Posiedzenia FED, na których podejmowane są decyzje dotyczące polityki pieniężnej, zwłaszcza w zakresie stóp procentowych, mogą mieć znaczący wpływ na rynki finansowe.

Kiedy FED decyduje się na podniesienie stóp procentowych lub inne działania mające na celu zmniejszenie płynności w systemie, w celu ograniczenia poziomu cen, powoduje to spowolnienie gospodarki.

| Scenariusz | Wpływ na S&P 500 | Wpływ na USD | Złoto | ||||

|---|---|---|---|---|---|---|---|

| Podwyżka | 🔻 Spadki – rośnie koszt kapitału | 🔺 Umocnienie dolara | 🔻 Spadek zainteresowania aktywami bezodsetkowymi | ||||

| Pauza | ➖ Stabilnie | ➖ Stabilnie | ➖ Stabilnie | ||||

| Obniżka | 🔺 Wzrosty – tańsze finansowanie | 🔻 Osłabienie USD | 🔺 Złoto znów w grze |

| Scenariusz | Wpływ na S&P 500 | Wpływ na USD | Złoto |

|---|---|---|---|

| Podwyżka | 🔻 Spadki – rośnie koszt kapitału | 🔺 Umocnienie dolara | 🔻 Spadek zainteresowania aktywami bezodsetkowymi |

| Pauza | ➖ Stabilnie | ➖ Stabilnie | ➖ Stabilnie |

| Obniżka | 🔺 Wzrosty – tańsze finansowanie | 🔻 Osłabienie USD | 🔺 Złoto znów w grze |

Wzrost stóp procentowych w rzeczywistości zniechęca do zaciągania pożyczek, czyniąc je droższymi. To z kolei ma negatywny wpływ na zagregowany popyt i poziom konsumpcji.

Zmniejszona płynność wpływa również na rynek akcji. Mniejsza płynność oznacza mniej środków na inwestycje. Dlatego też, ogólnie rzecz biorąc, wzrost stóp procentowych wiąże się ze spadkiem wartości akcji. I odwrotnie. Jednak w niektórych przypadkach rynek może już "uwzględnić" efekt podwyżki, co ma miejsce, gdy jak zwykle Fed ogłasza swoje zamiary dotyczące polityki pieniężnej przed oficjalną decyzją. W takich przypadkach wpływ na rynek może być bardziej umiarkowany.

Niemniej jednak, planowanie transakcji warto oprzeć na czasie pracy najważniejszych giełd, zwłaszcza gdy inwestujesz na rynkach zagranicznych.

👉 Zobacz także - Obniżki stóp procentowych w Polsce

Co się dzieje, gdy rosną stopy procentowe?

Podwyżka stóp oznacza droższy kredyt. Firmy i gospodarstwa domowe pożyczają wtedy mniej, bo finansowanie jest bardziej kosztowne. To przekłada się na słabszy popyt i chłodniejszą aktywność gospodarczą.

Wyższe stopy wpływają też bezpośrednio na rynek akcji. Mniejsza płynność w systemie to mniej kapitału do inwestowania, a to zwykle odbija się na wycenach. Bywa jednak, że rynek „dyskontuje” podwyżki wcześniej, bo Fed najczęściej przygotowuje inwestorów do zmian z wyprzedzeniem. W takich momentach reakcja może być bardziej stonowana.

W okresach podwyżek stóp inwestorzy często kierują uwagę w stronę akcji defensywnych oraz aktywów uważanych za bezpieczne, takich jak złoto. W czasie niepewności to jedne z najczęściej wybieranych strategii.

Co się dzieje, gdy stopy procentowe spadają?

Z kolei obniżenie stóp procentowych przez Rezerwę Federalną (Fed) lub jakikolwiek inny bank centralny ma zazwyczaj odwrotny skutek niż ich podwyższenie. Podstawowe konsekwencje obniżenia stóp procentowych są następujące:

- Stymulacja gospodarki: obniżenie stóp procentowych sprawia, że pożyczanie pieniędzy staje się tańsze. Może to zachęcić zarówno firmy, jak i konsumentów do zaciągania większych pożyczek, odpowiednio na inwestycje lub konsumpcję.

- Zwiększona konsumpcja: poprzez obniżenie kosztów pożyczek, konsumenci mogą być bardziej skłonni do dokonywania dużych zakupów, takich jak domy lub samochody, co z kolei może zwiększyć zagregowany popyt w gospodarce.

- Wpływ na rynki akcji: obniżenie stóp procentowych może mieć pozytywny wpływ na rynki akcji. Zmniejszając koszty finansowania oraz zwiększając konsumpcję i inwestycje, firmy mogą spodziewać się lepszych zysków, co często znajduje odzwierciedlenie w wyższych cenach akcji.

- Dewaluacja waluty: w niektórych przypadkach obniżenie stóp procentowych może prowadzić do dewaluacji waluty krajowej w stosunku do innych walut, ponieważ inwestorzy będą poszukiwać wyższych zysków na innych rynkach, sprzedając w ten sposób lokalną walutę.

- Ryzyko inflacji: podczas gdy obniżenie stóp procentowych ma na celu pobudzenie gospodarki, efektem ubocznym może być wzrost inflacji. Wraz ze wzrostem konsumpcji i inwestycji ceny mogą zacząć rosnąć, zwłaszcza jeśli podaż nie sprosta wzrostowi popytu.

Spotkania Rezerwy Federalnej: jak działa FOMC?

Aby zrozumieć decyzje Fed, warto znać kilka kluczowych pojęć:

FOMC

Federalny Komitet Otwartego Rynku. Składa się z 12 członków i to on odpowiada za decyzje dotyczące polityki pieniężnej. Spotyka się osiem razy w roku w Waszyngtonie. Po mniej więcej połowie posiedzeń odbywa się konferencja prasowa.

Protokoły FOMC

Publikowane trzy tygodnie po posiedzeniu. Zawierają szczegółowe podsumowanie dyskusji i argumentów członków komitetu.

Beżowa Księga

Zestaw raportów z 12 okręgów Rezerwy Federalnej, opisujących aktualną kondycję gospodarczą. Ukazuje się około dwóch tygodni przed posiedzeniem i jest jednym z najważniejszych dokumentów roboczych dla członków FOMC.

Wykres punktowy (dot plot)

Pokazuje indywidualne oczekiwania członków FOMC dotyczące poziomu stóp procentowych w najbliższych kwartałach i latach. Publikowany po czterech posiedzeniach w roku. To właśnie „kropki” często wyznaczają rynkowe oczekiwania na przyszłe ruchy Fed.

W czasach niepewności, takich jak te po wzroście stóp procentowych, inwestowanie w akcje defensywne może okazać się doskonałą strategią. Nawet bezpieczne aktywa, które wykazują niewielką korelację z cyklem koniunkturalnym, takie jak inwestowanie w złoto, mogą być dobrą strategią inwestycyjną.

Szukasz brokera do handlu?

Często zadawane pytania