Podatki giełdowe

XTB PIT-8C 2026: Kiedy będzie dostępny i jak rozliczyć podatek?

1 MAR, 2026

Jeśli jesteś klientem Domu Maklerskiego XTB i dokonywałeś transakcji w 2025 roku, otrzymasz do rozliczenia deklarację PIT-8C. Jeśli jednak Twoje dochody rozliczane są za pośrednictwem zagranicznych instytucji lub pochodzą z funduszy inwestycyjnych, konieczne może być samodzielne ustalenie przychodów i kosztów w PIT-38. XTB oferuje również możliwość obniżenia podatku od dywidend z USA.

Czy XTB wystawia PIT-8C?

Tak, XTB udostępnia swoim klientom PIT-8C zgodnie z obowiązującymi przepisami. Dokument obejmuje:

- dochody z kontraktów CFD,

- ze sprzedaży akcji i ETF-ów

- oraz z Praw Ułamkowych.

Co ważne, w PIT-8C znajdują się wszystkie dochody osiągnięte zarówno na polskiej GPW, jak i na rynkach zagranicznych, dzięki czemu inwestor ma jeden pełny dokument z zamkniętymi transakcjami.

Dane z PIT-8C przenosisz później do sekcji D w formularzu PIT-38.

Kto dostaje PIT-8C z XTB?

PIT-8C otrzymają:

- Klienci XTB, którzy w danym roku zrealizowali przynajmniej jedną zamkniętą transakcję — sprzedaż akcji/ETF-ów, zamknięcie pozycji CFD itp.

- Osoby korzystające z rachunku maklerskiego XTB i dokonujące transakcji za pośrednictwem tej platformy (GPW lub rynki zagraniczne).

- Inwestorzy prywatni (osoby fizyczne), którzy dokonali transakcji — jeśli spełniają warunek zamkniętej pozycji.

Nie otrzymają PIT-8C:

- Jeśli Twoje rachunki są prowadzone u zagranicznego brokera lub platformy innej niż XTB — bo PIT-8C wystawiany jest przez polskiego maklera

- Ci, którzy w danym roku nie zamknęli żadnej transakcji — np. tylko kupowali papiery, ale ich nie sprzedali.

Podmioty firmowe zestawiają wyniki samodzielnie na podstawie historii transakcji i raportów podatkowych dostępnych w panelu XTB. Zobacz także jak rozliczyć zyski z giełdy w PIT-38.

Testuj swoje strategie inwestycyjne w bezpieczny sposób 👇

Kiedy XTB wysyła PIT-8C?

XTB publikuje PIT-8C w drugiej połowie lutego, zwykle między 15 a 25 dniem miesiąca. Dokument trafia bezpośrednio do panelu klienta, więc nie trzeba niczego zamawiać ani kontaktować się z supportem.

Gdzie znaleźć dane?

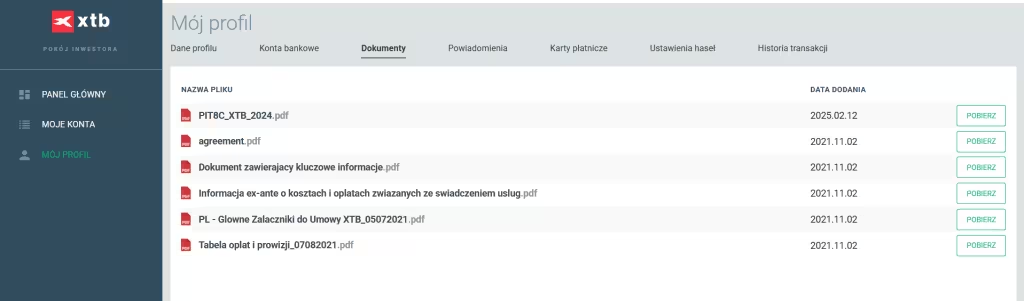

Wszystkie dokumenty potrzebne do rozliczenia podatków znajdziesz w Pokoju Inwestora, w zakładce Mój Profil → Dokumenty.

XTB udostępnia tam:

– PIT-8C (CFD, akcje, ETF-y, Prawa Ułamkowe; GPW + rynki zagraniczne),

– Raport podatkowy – zawiera dane do rozliczenia dywidend zagranicznych i szczegółowe zestawienia,

– zestawienie dywidend w ramach raportu podatkowego,

– przewodnik XTB opisujący, jak korzystać z dokumentów przy wypełnianiu PIT-38.

Do PIT-38 wpisujesz:

– przychody i koszty,

– dochód lub stratę,

– podatki zapłacone za granicą.

Jak pobrać PIT-8C w XTB?

- Zaloguj się do Pokoju Inwestora na stronie XTB.

- Wejdź w Mój Profil → Dokumenty → PIT/PIT-8C.

- Kliknij „pobierz” i zapisz PDF na komputerze.

- Otwórz PIT-38 i przepisz kwoty z części D (przychody, koszty, dochód/strata).

Prosta procedura, ale co roku wracają te same błędy – warto je od razu wyłapać.

Najczęstsze błędy inwestorów:

– pobranie PIT-8C z poprzedniego roku podatkowego,

– nieuwzględnienie prowizji i korekt (widoczne w szczegółowym raporcie XTB),

– błędne wrzucenie CFD do sekcji akcyjnej (CFD są zawsze w części D),

– brak wpisania dywidend zagranicznych do PIT-38 (dywidend nie ma w PIT-8C),

– przeliczanie dywidend według kursu z dnia wypłaty, zamiast według kursu NBP z dnia poprzedzającego.

Czy XTB rozlicza dywidendy?

Nie. XTB pobiera podatek u źródła (np. 15% z USA), ale nie rozlicza Ci dywidend w PIT-8C. Oznacza to, że musisz wpisać je samodzielnie do PIT-38.

Dywidendy z akcji i ETF-ów zagranicznych nie są uwzględnione w PIT-8C.

XTB przedstawia je w osobnym Raporcie podatkowym, który zawiera:

– wysokość dywidendy brutto,

– podatek potrącony u źródła,

– datę wypłaty,

– walutę i przeliczenia.

Na tej podstawie przepisujesz dane do odpowiednich pól PIT-38.

Przykład rozliczenia dywidendy z USA:

Otrzymałeś 100 USD dywidendy z akcji amerykańskich. XTB pobrało 15% podatku dzięki formularzowi W-8BEN.

Do PIT-38 wpisujesz:

– przychód: 100 USD,

– podatek zapłacony za granicą: 15%,

– dopłata do polskiego US: 4%, aby zamknąć 19%.

IZobacz także jak rozliczyć podatek od dywidend zagranicznych i jak je wpisać do PIT-38.

Jak działa obniżenie podatku od amerykańskich dywidend w XTB?

XTB umożliwia klientom wypełnienie formularza W-8BEN, który obniża podatek u źródła z USA z 30% do 15%. To realna korzyść finansowa, bo podatek pobierany jest automatycznie w niższej stawce – bez wniosków, bez czekania i bez odzyskiwania nadpłaty.

Dla polskiego inwestora oznacza to:

– 15% podatku pobranego w USA,

– dopłatę 4% w Polsce,

– prostsze wyliczanie podatku w PIT-38,

– mniejsze ryzyko błędów przy zagranicznych wypłatach.

Zobacz także:

Czy inwestycje zagraniczne trzeba rozliczyć osobno?

Tak. Każda inwestycja wykonana poza Polską trafia do PIT-38, niezależnie od tego, czy masz PIT-8C.

Dlaczego?

– XTB rozlicza część zagranicznych operacji w PIT-8C,

– ale dywidendy z zagranicy wpisujesz samodzielnie,

– zagraniczni brokerzy nie wystawiają PIT-8C,

– jeśli część transakcji wykonałeś poza XTB (np. Revolut, Trading 212, IBKR), składasz jedno wspólne PIT-38, łącząc wyniki. Zobacz także jak rozliczyć podatek od giełdy zagranicznej.

Do kiedy rozliczyć PIT z XTB?

W 2026 roku PIT-38 składasz od 15 lutego najpóźniej do 30 kwietnia. To stały termin, który się nie zmienia niezależnie od brokera, rodzaju rachunku czy liczby transakcji.

Sposoby złożenia zeznania:

– przez e-Urząd Skarbowy,

– przez system e-Deklaracje,

– przez dane autoryzujące (PESEL + przychód z poprzedniego roku).

Osoby fizyczne nie potrzebują e-podpisu.

E-podpis kwalifikowany jest wymagany wyłącznie dla spółek i podmiotów firmowych.

Najczęstsze problemy inwestorów przy rozliczaniu XTB

1. Brak PIT-8C w panelu

Najczęściej to kwestia czasu. XTB publikuje dokument dopiero w drugiej połowie lutego.

2. Dywidendy w USD nie zgadzają się z wyciągiem

W raporcie XTB kwoty są przeliczone według kursu NBP z dnia poprzedzającego wypłatę.

3. CFD wrzucone do „akcji”

CFD zawsze księgujesz w części D PIT-38, razem z resztą transakcji zagranicznych.

4. Brak podatku u źródła w ETF-ach irlandzkich

To podatki „ukryte”. Otrzymujesz kwotę netto i rozliczasz tylko to, co faktycznie wpływa.

Najczęściej zadawane pytania

Zastrzeżenie: