Sezon wyników 2026 – które spółki mogą ruszyć rynek?

Spis treści

W ostatnim tygodniu kwietnia raportują spółki warte łącznie ponad 14 bln USD: Microsoft, Alphabet, Amazon, Meta i Apple. To moment, w którym rynek przestaje patrzeć na narracje o AI i zaczyna patrzeć na liczby.

- Najważniejsze daty to 28–30 kwietnia: w ciągu trzech dni raportują Visa, Microsoft, Alphabet, Amazon, Meta i Apple.

- Konsensus zakłada ~13% wzrost zysków S&P 500 i nawet ~45% w sektorze technologicznym — im wyższe oczekiwania, tym łatwiej o rozczarowanie.

- Publikacje po sesji (22:30–23:30 czasu PL) oznaczają, że gwałtowna reakcja rynku uderza następnego ranka — często zanim zdążysz zareagować.

- Najskuteczniejsza strategia nie polega na zgadywaniu wyników, lecz na zarządzaniu ryzykiem przez DCA i ETF-y.

Dlaczego sezon wyników 2026 jest inny niż poprzednie?

Koncentracja kapitalizacji w kilku spółkach osiągnęła poziom, którego rynki nie widziały od dekad. Microsoft, Alphabet, Amazon, Meta i Apple odpowiadają dziś za nieproporcjonalnie dużą część indeksu S&P 500 — jeden słabszy raport dosłownie porusza cały indeks, a nie tylko kurs konkretnej akcji.

Do tego dochodzi kontekst narracyjny. Od dwóch lat rynek wycenia boom na sztuczną inteligencję — rosnące przychody z chmury, monetyzację modeli językowych, ekspansję centrów danych. Sezon wyników Q1 2026 to pierwszy poważny test: czy AI już zarabia, czy nadal tylko kosztuje? Konsensus analityków zakłada wzrost zysków S&P 500 na poziomie ~13% rok do roku i nawet ~45% w sektorze technologicznym. To bardzo wysokie oczekiwania — a rynek karze za rozczarowania szybko i bez ostrzeżenia.

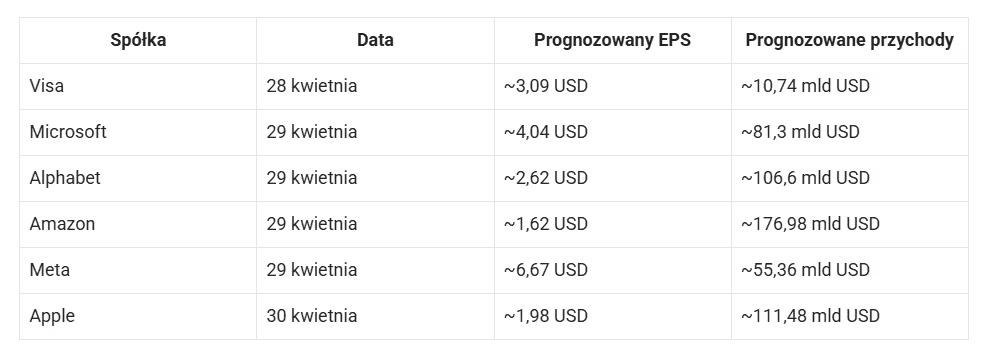

Kalendarz publikacji — kiedy rynek będzie najbardziej zmienny?

Wszystkie kluczowe raporty przypadają na trzy dni. Publikacje następują po zamknięciu sesji amerykańskiej, co oznacza, że reakcja cenowa pojawia się następnego dnia rano.

Jak czytać tę tabelę? Prognozy EPS i przychodów to konsensus analityków — rynek porusza się na odchyleniu od tych liczb, nie na samym wyniku. Spółka może pobić EPS o 10% i spaść, jeśli oczekiwania były wyższe.

Visa: Barometr rzeczywistych wydatków

Visa nie produkuje nic materialnego — przetwarza transakcje. Dlatego jej wyniki są jednym z najuczciwszych obrazów kondycji konsumenta, jakiego rynek może dostać. Kluczowe linie to wolumen transakcji międzynarodowych (wskaźnik aktywności turystycznej), marże operacyjne — historycznie powyżej 50% — oraz ewentualne sygnały regulacyjne dotyczące opłat interchange.

Jeśli Visa wyraźnie spowolni — to nie jest tylko problem Visy. To sygnał, że konsument w USA zaczyna zaciągać hamulec.

Microsoft: moment prawdy dla AI

Microsoft jest dziś najbardziej bezpośrednim beneficjentem boomu na sztuczną inteligencję spośród spółek publicznych. Azure odpowiada za rosnącą część przychodów, a Copilot — pakiet narzędzi AI w cenie ~25 USD miesięcznie na użytkownika — zaczął generować solidne przychody. Rynek patrzy na dynamikę Azure (oczekiwania to okolice 37–38% wzrostu rok do roku) oraz na to, czy wydatki inwestycyjne na centra danych zaczynają ograniczać marże.

Więcej informacji: Akcje Microsoft Corp

Największe ryzyko: AI rośnie, ale capex rośnie szybciej. Jeśli koszty wyprzedzają przychody zbyt długo, rynek zacznie kwestionować całą narrację.

Alphabet: AI kontra własny model biznesowy

Alphabet jest w unikalnie trudnej pozycji: buduje narzędzia AI, które mogą erodować główne źródło własnych przychodów — wyszukiwarkę opartą na reklamach. Google Cloud rośnie dynamicznie, Gemini i AI Overviews zmieniają sposób korzystania z wyszukiwarki, ale każda zmiana w formacie wyników wyszukiwania to potencjalne ryzyko dla przychodów reklamowych. Koszty infrastruktury rosną niezależnie od tego, co dzieje się po stronie przychodów.

Więcej informacji: Akcje Alphabet Inc (Class C)

To jeden z najważniejszych raportów całego sezonu — wynik Alphabetu przetestuje, czy rynek nadal wierzy, że Google potrafi zarabiać na własnej rewolucji.

Amazon: dwie spółki w jednym kursie

Amazon to tak naprawdę dwie niezależne działalności o bardzo różnych profilach marżowych. AWS — chmura obliczeniowa — generuje wysokie marże i finansuje ekspansję. Segment detaliczny operuje na marżach znacznie niższych i jest bardziej wrażliwy na koszty logistyki, zatrudnienia i konsumpcję. Kluczowe pytanie brzmi tak samo od kilku lat: czy AWS nadal ciągnie całą spółkę? Jeśli dynamika wzrostu chmury wyhamuje, rynek nie będzie miał cierpliwości do retailu.

Więcej informacji: Akcje Amazon.com Inc

Meta: wydatki wyprzedzają przychody?

Meta ma za sobą jeden z bardziej imponujących zwrotów w historii big tech — od kryzysu metaverse do dominacji na rynku reklamy mobilnej. Przychody reklamowe pozostają silne, ale rynek zaczyna zwracać uwagę na skalę wydatków inwestycyjnych w AI i infrastrukturę. Monetyzacja Threads i WhatsApp wciąż nie jest pełna. Jeśli wydatki rosną szybciej niż przychody przez kolejny kwartał — inwestorzy będą pytać, kiedy to się zmieni.

Więcej informacji: Akcje Meta Platforms Inc

Apple: firma usługowa, której głównym produktem wciąż jest telefon

Apple pozostaje największą na świecie firmą pod względem kapitalizacji rynkowej, ale profil jej działalności znacznie przesunął się w kierunku usług — App Store, Apple Music, iCloud i Apple Pay — które generują marże rzędu 70%. Sprzedaż iPhone'ów nadal ma kluczowe znaczenie pod względem wielkości, ale staje się coraz mniej decydująca dla ogólnej rentowności firmy. Dodatkowym czynnikiem jest presja regulacyjna w UE dotycząca App Store i warunków dystrybucji aplikacji, którą Komisja Europejska bacznie obserwuje.

Więcej informacji: Akcje Apple Inc.

Co to oznacza dla inwestora z Polski?

Zmienność, której nie widać w kalendarzu

Gdy Microsoft lub Meta publikują wyniki o 22:30 czasu polskiego, rynek futures reaguje natychmiast, a otwarcie sesji następnego dnia może być z luką kilku procent. Nawet bardzo dobre wyniki mogą oznaczać spadki, jeśli oczekiwania były jeszcze wyższe — to zjawisko znane jako „buy the rumor, sell the news", które w sezonie wyników pojawia się regularnie.

Ryzyko walutowe, które często się pomija

Akcje amerykańskie są wyceniane w USD, a inwestor rozlicza się w PLN. Kurs USD/PLN ma istotny wpływ na realny zwrot: zysk 8% na akcji przy jednoczesnym osłabieniu dolara o 5% to faktyczny zysk rzędu 3%. Narodowy Bank Polski publikuje aktualne kursy referencyjne, które warto śledzić przy podejmowaniu decyzji o wejściu lub wyjściu z pozycji.

Podatki, które nie rozliczają się same

Zyski z akcji zagranicznych podlegają w Polsce PIT-38 i podatkowi Belki. Większość brokerów nie generuje automatycznego rozliczenia dla pozycji na rynkach zagranicznych — oznacza to konieczność samodzielnego zestawienia transakcji i złożenia deklaracji. Warto ustalić z wyprzedzeniem, jakie dokumenty dostarcza twój broker i czy obsługuje rozliczenie w PLN.

Jak podejść do sezonu wyników bez zgadywania?

Najczęstszy błąd inwestorów detalicznych w czasie sezonu wyników to próba „zagrania pod raport” — kupowanie akcji tuż przed publikacją z nadzieją na pozytywne zaskoczenie. Nawet jeśli kierunek okaże się trafiony, moment wejścia i wyjścia bywa tak trudny do uchwycenia, że po uwzględnieniu kosztów transakcyjnych końcowy wynik często wypada na minusie.

Trzy podejścia, które mają lepszy track record:

Dollar-cost averaging (DCA) — regularne kupowanie za stałą kwotę (np. 200–500 zł miesięcznie) niezależnie od tego, czy trwa sezon wyników czy nie. Inwestor, który kupuje ETF na S&P 500 co miesiąc przez 12 miesięcy, automatycznie uśrednia cenę zakupu i eliminuje ryzyko złego timingu przy jednym z raportów.

ETF zamiast pojedynczych spółek — ekspozycja na cały koszyk spółek technologicznych przez fundusz ETF (np. na Nasdaq-100 lub S&P 500) zmniejsza ryzyko koncentracji: słabszy raport jednej spółki nie niszczy całej pozycji.

Ustalony plan wyjścia — jeśli już inwestujesz w pojedyncze spółki, określ z góry poziom straty, przy którym sprzedajesz, zanim emocje po raporcie zaczną dyktować decyzje.

Bitpanda jako platforma do realizacji strategii — co warto wiedzieć

Dla inwestora z Polski, który chce realizować którąś z powyższych strategii, kluczowe jest wybranie platformy z licencją regulatora UE. Bitpanda posiada licencję Austriackiego Urzędu Rynku Finansowego (FMA) i działa zgodnie z wymogami MiCA — co jest istotne z punktu widzenia ostrzeżeń ESMA dotyczących weryfikacji licencji dostawcy usług inwestycyjnych.

Platforma umożliwia zakup akcji i ETF-ów w formie ułamkowej (co pozwala budować ekspozycję na Apple czy Microsoft bez konieczności kupowania całych akcji), obsługuje plany automatycznego inwestowania zgodne z logiką DCA oraz rozliczenia w EUR. Minimalna kwota zakupu to 1 EUR, co obniża próg wejścia dla osób zaczynających budować portfel.

Zgodnie z regulacjami MiCA i ostrzeżeniami ESMA: inwestor sam odpowiada za ocenę ryzyka, a platforma nie gwarantuje zysku. Inwestowanie wiąże się z ryzykiem utraty części lub całości zainwestowanego kapitału.

Sezon wyników 2026: test narracji, nie tylko liczb

Raportowanie gigantów technologicznych w ostatnim tygodniu kwietnia 2026 r. to weryfikacja trzech narracji, na których stały rynki przez ostatnie dwa lata: że AI zaczyna zarabiać, że chmura rośnie w tempie uzasadniającym wyceny, i że konsument w USA nadal wydaje mimo presji inflacyjnej i wysokich stóp.

Jeśli odpowiedzi na te pytania okażą się słabsze od oczekiwań, rynek wyceni to szybko — często zanim zdążysz przeczytać komentarz analityków. Przewagę mają nie ci, którzy trafnie zgadują wyniki, lecz ci, którzy rozumieją, że nie muszą zgadywać. Dobrze skonstruowany portfel z ETF-ami i planem DCA przejdzie przez sezon wyników bez dramatycznych decyzji podejmowanych o 23:00.

Warto zadać sobie jedno pytanie przed końcem tygodnia: czy Twój portfel jest zbudowany tak, żebyś mógł spać spokojnie niezależnie od tego, co opublikuje Meta w środę wieczór?