Opinie

Portu – Opinie, Opłaty i Oferta

Jeszcze kilka lat temu inwestowanie kojarzyło się z maklerem, wykresami i dużym kapitałem na start. Dziś coraz więcej osób zaczyna budować portfel inwestycyjny w aplikacji — często automatycznie, bez codziennego śledzenia rynku. Robo-doradcy, tacy jak Portu, wpisują się w ten trend, oferując prosty sposób na inwestowanie w globalne ETF-y nawet od niewielkich kwot.

Pytanie brzmi: czy taka forma inwestowania faktycznie działa i dla kogo ma największy sens?

Czym jest Portu i kto za nim stoi?

Portu to czeski robo-doradca inwestycyjny, który od 2022 roku działa również w Polsce. Platforma powstała w 2017 roku w grupie Wood & Company — jednej z największych firm inwestycyjnych w Europie Środkowo-Wschodniej — i początkowo rozwijała się na rynku czeskim i słowackim. Dziś obsługuje ponad 290 tys. klientów i zarządza aktywami o wartości około 2,4 mld euro.

Ideą Portu jest maksymalne uproszczenie inwestowania. Platforma kierowana jest przede wszystkim do osób, które:

- nie mają czasu na samodzielną analizę rynku,

- nie chcą wybierać pojedynczych akcji,

- dopiero zaczynają inwestować,

- preferują podejście długoterminowe i pasywne.

Za projektem stoi WOOD & Company — instytucja inwestycyjna działająca od 1991 roku, oferująca usługi maklerskie, zarządzanie aktywami i bankowość inwestycyjną. Dzięki temu Portu łączy doświadczenie tradycyjnego rynku finansowego z automatyzacją i prostotą fintechów.

Model działania platformy jest prosty:

- użytkownik wypełnia ankietę inwestycyjną,

- system określa profil ryzyka,

- algorytm buduje portfel ETF-ów,

- platforma zarządza portfelem automatycznie.

Misją Portu jest popularyzacja inwestowania pasywnego — takiego, które nie wymaga codziennego śledzenia rynku ani podejmowania decyzji tradingowych. Konto można otworzyć online, a inwestowanie zaczyna się już od 100 zł, co znacząco obniża barierę wejścia.

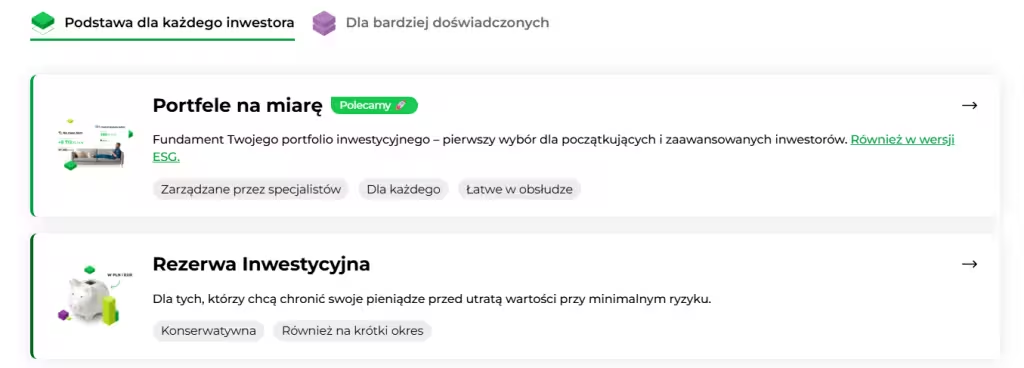

Jak działa Portu? Portfele na miarę i strategie własne

Najważniejszym elementem platformy są tzw. portfele na miarę. Po wypełnieniu krótkiej ankiety dotyczącej:

- horyzontu inwestycyjnego,

- tolerancji ryzyka,

- doświadczenia inwestycyjnego,

- planowanych wpłat,

System przypisuje inwestora do jednego z dziesięciu gotowych portfeli. Różnią się one przede wszystkim proporcją akcji i obligacji — od bardzo konserwatywnych po agresywne. Dostępne są także portfele ESG, które inwestują w spółki spełniające kryteria zrównoważonego rozwoju.

Portfele budowane są głównie z globalnych funduszy ETF notowanych na największych giełdach europejskich, takich jak Londyn czy Frankfurt. Dzięki temu inwestor uzyskuje szeroką dywersyfikację już od pierwszej wpłaty.

Podstawowe zasady inwestowania w Portu:

- minimalna wpłata: 100 zł,

- brak obowiązku regularnych wpłat,

- automatyczne inwestowanie,

- globalna dywersyfikacja przez ETF-y,

- możliwość wypłaty środków w dowolnym momencie.

Jednym z kluczowych mechanizmów platformy jest automatyczny rebalancing. Raz w miesiącu algorytm sprawdza skład portfela i — jeśli odchylenie od docelowej alokacji przekroczy 10% — przywraca pierwotne proporcje aktywów. Dzięki temu ryzyko portfela pozostaje zgodne z profilem inwestora.

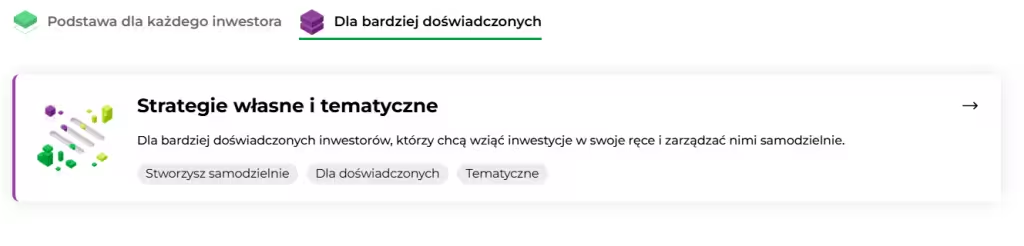

Moje strategie — opcja dla bardziej świadomych inwestorów

Portu nie ogranicza się wyłącznie do gotowych portfeli. Bardziej doświadczeni użytkownicy mogą korzystać z modułu „Moje strategie”, który pozwala budować własne portfele inwestycyjne.

W tym trybie inwestor ma dostęp do:

- ok. 60 funduszy ETF,

- 49 akcji spółek,

- portfeli tematycznych,

- automatycznego inwestowania.

Dostępne strategie tematyczne obejmują m.in.:

- postęp technologiczny,

- rynki rozwijające się,

- złoto,

- odpowiedzialne inwestowanie.

Dużą zaletą platformy jest możliwość kupowania ułamkowych akcji. Oznacza to, że inwestor nie musi kupować całej akcji spółki — może zainwestować dokładnie taką kwotę, jaką chce. To szczególnie ważne przy drogich walorach, takich jak spółki technologiczne.

Efekt jest prosty: nawet niewielki portfel może być dobrze zdywersyfikowany.

Konto dla dzieci i młodych inwestorów

Portu rozwija również produkty długoterminowego oszczędzania, w tym konta inwestycyjne dla dzieci i młodych użytkowników.

Najważniejsze informacje:

- konto dla dzieci — opłata 0,25% rocznie,

- inwestowanie tylko w portfele na miarę,

- zmiana poziomu ryzyka maksymalnie dwa razy w roku,

- konto dla młodych — opłata obniżona o połowę do 26. roku życia.

To rozwiązania zaprojektowane z myślą o budowaniu kapitału w długim horyzoncie — np. na studia czy pierwsze mieszkanie.

Inwestowanie w kryptowaluty

Platforma umożliwia także ekspozycję na instrumenty bazujące na kryptowalutach. Przed otrzymaniem dostępu inwestor wypełnia ankietę weryfikującą wiedzę na temat ryzyka rynku cyfrowych aktywów. Funkcja krypto nie jest więc dostępna dla każdego i powinna być traktowana jako uzupełnienie, a nie główny element strategii.

Opłaty w Portu

Platforma pobiera jedną opłatę za zarządzanie, naliczaną miesięcznie od wartości aktywów. Standardowa stawka dla portfeli na miarę wynosi ok. 1 % w skali roku. W nowszych planach minimalny poziom zaczyna się od 0,6 %. Nie ma natomiast prowizji za wpłaty, wypłaty, zakup ani przechowywanie instrumentów.

Długoterminowy horyzont pozwala znacznie obniżyć koszty. Deklarując pięcioletni okres inwestowania, opłata spada o 20 %; przy siedmiu latach o 25 %; przy dziesięciu latach o 30 %; a w przypadku piętnastoletniego horyzontu – o 40 %. Członkowie Stowarzyszenia Inwestorów Indywidualnych mogą liczyć na rabat 50 %, dzięki czemu opłata wynosi 0,5 % rocznie.

Konto dla dziecka objęte jest stawką 0,25 %, natomiast konto dla młodych – zniżką o połowę. Warto porównać te opcje z klasycznymi rachunkami maklerskimi, w których kupno ETF‑ów generuje prowizje i wymaga większego kapitału.

Bezpieczeństwo i regulacja Portu

Portu działa w Polsce na podstawie europejskiego paszportu, co oznacza, że działalność jest notyfikowana w KNF, ale platformę nadzoruje Czeski Bank Narodowy. System finansowy Czech łączy funkcje polskiej KNF i NBP, więc licencja Portu udzielona przez CNB obowiązuje w całej Unii Europejskiej.

Środki klientów są przechowywane na oddzielnych rachunkach i nie wchodzą do masy majątkowej spółki. Portu informuje, że papierami inwestorów nie handluje ani nie pożycza ich – w razie upadłości aktywa nie są zagrożone. Czeski fundusz gwarancyjny chroni do 90 % wartości aktywów, maksymalnie 20 000 euro.

Jako zagraniczna firma inwestycyjna Portu nie wystawia polskiego PIT‑8C, więc inwestor sam rozlicza podatek w deklaracji PIT‑38 i PIT/ZG. Warto pamiętać, że podatek należy zapłacić nie tylko przy wypłacie środków, ale również w przypadku rebalancingu portfela czy wypłaty dywidend.

Otoczenie makroekonomiczne i znaczenie dywersyfikacji

W analizach na 2026 r. eksperci Portu przypominają, że po kilku latach walki z gwałtowną inflacją i podwyżkami stóp procentowych gospodarka wchodzi w fazę stabilnego wzrostu przy niskiej inflacji. Wyższe stopy procentowe w 2025 r. zdołały okiełznać ceny, a w 2026 r. globalny PKB ma rosnąć w tempie około 2,5–2,8 %.

Dla Polski oznacza to powrót inflacji do celu NBP i możliwość obniżenia stóp procentowych nawet w okolice 3,5 % do końca 2026 r.. Po bardzo dobrym 2025 r., który był najlepszym rokiem dla warszawskiej giełdy od 1996 r., analitycy przypominają, że kolejne lata mogą przynieść niższe stopy zwrotu, a znaczenie zyskuje dywersyfikacja portfela. Portu promuje globalne portfele ETF, co pozwala ograniczać ryzyko lokalnych spadków – szczególnie wtedy, gdy krajowy rynek wchodzi w fazę konsolidacji.

Portu a konkurencja

Na polskim rynku działa już kilka robo‑doradców. Fintek.pl przypomina, że poza Portu funkcjonuje Finax, który otworzył oddział w Polsce i tym samym podlega bezpośredniemu nadzorowi KNF. Obydwie platformy oferują inwestowanie w ETF‑y i automatyczne portfele, lecz Finax prowadzi działalność z polskiego oddziału i według Fintek ma podobny model opłat (od ok. 0,6 % rocznie). Portu wyróżnia się ułamkowymi akcjami i ofertą kont dla dzieci, natomiast Finax ma w ofercie IKE/IKZE, co daje ulgę podatkową.

Opinie użytkowników o aplikacji Portu

Opinie o Portu są w większości pozytywne, szczególnie wśród osób, które szukają prostego sposobu na inwestowanie długoterminowe. Użytkownicy często podkreślają przejrzystość aplikacji, łatwy onboarding oraz automatyzację inwestowania.

W sklepie Google Play aplikacja Portu (WOOD Retail Investments a.s.) ma obecnie:

- ocenę 4,1 / 5

- około 446 opinii użytkowników

- ponad 100 tys. pobrań

W komentarzach użytkownicy najczęściej wskazują na:

Plusy aplikacji:

- prostą obsługę

- intuicyjny interfejs

- wygodne wpłaty i podgląd portfela

- dobre wsparcie dla inwestowania pasywnego

Najczęściej pojawiające się uwagi:

- ograniczona liczba instrumentów w porównaniu z brokerami

- brak aktywnego tradingu

- opłata za zarządzanie, której nie ma u części brokerów

Zalety i wady Portu

Zalety Portu

- Niski próg wejścia – inwestowanie od 100 zł oraz możliwość kupowania ułamkowych akcji.

- Dywersyfikacja – portfele składają się z globalnych ETF‑ów na akcje i obligacje, co ogranicza ryzyko poszczególnych spółek.

- Brak ukrytych kosztów – jedna opłata obejmuje wszystkie czynności; nie płacimy za wpłaty, wypłaty czy przechowywanie aktywów.

- Możliwość personalizacji – do wyboru gotowe portfele, strategie tematyczne oraz opcja budowy własnego portfela z kilkudziesięciu ETF‑ów i akcji.

- Konta specjalne – niższe opłaty dla dzieci i młodych zachęcają do długoterminowego oszczędzania.

- Europejska licencja – działalność nadzoruje Czeski Bank Narodowy, a środki klientów są segregowane.

Wady Portu

- Stawka 1 % rocznie może być wysoka wobec niskokosztowych ETF‑ów czy kont IKE/IKZE. Warto skorzystać z rabatów lub porównać inne rozwiązania.

- Brak produktów z polskiej GPW – Portu nie pozwala kupować akcji z GPW.

- Samodzielne rozliczanie podatku – brak PIT‑8C wymaga wypełnienia PIT‑38 i PIT/ZG oraz uwzględnienia zysków z rebalancingu.

- Ryzyko walutowe – portfele denominowane są głównie w euro i dolarach, więc wartość inwestycji zależy od kursu złotego.

- Ograniczona aplikacja mobilna – na telefonie można podglądać portfel, ale zakładanie nowych inwestycji wymaga wersji desktopowej.

Dla kogo jest Portu?

Portu będzie atrakcyjne dla osób, które chcą pasywnie budować majątek i cenią wygodę. Automatyczne dobieranie portfela, niski próg wejścia i brak konieczności monitorowania rynków odpowiadają inwestorom początkującym. Moduł własnych strategii oraz portfele tematyczne przyciągną również bardziej doświadczonych, którzy szukają ekspozycji na trendy bez dużego kapitału.

Osoby oczekujące pełnej kontroli, dostępu do polskich spółek czy ultraniskich kosztów mogą być rozczarowane. Podobnie jak w przypadku każdego inwestowania, pamiętajmy o ryzyku utraty części kapitału i o tym, że historia nie gwarantuje przyszłych wyników.