Brokerzy

Opinie o mBank – Czy warto mieć tam konto?

mBank to dziś jedna z najbardziej rozpoznawalnych marek w Polsce. Działa całkowicie cyfrowo, przyciąga młodszych klientów i inwestorów, ale też coraz częściej spotyka się z krytyką dotyczącą obsługi, awarii i zmian w opłatach. Dlatego postanowiłam zebrać najświeższe opinie klientów, porównać je z własnymi doświadczeniami i sprawdzić, czy mBank w 2025 roku zasługuje na zaufanie.

Kilka słów o mBanku

mBank to instytucja, którą albo się lubi, albo wspomina z lekkim zgrzytem zębów. Na rynku działa od 1986 roku (wtedy jeszcze jako BRE Bank), a od 2000 roku funkcjonuje pod marką mBank – pierwszego w pełni internetowego banku w Polsce. Przez lata zyskał reputację pioniera cyfrowej bankowości, a jego aplikacja była dla wielu wzorem tego, jak powinien wyglądać nowoczesny bank w XXI wieku.

Dziś z usług mBanku korzysta ponad 5 milionów klientów indywidualnych, a jego oferta obejmuje wszystko: od kont osobistych i oszczędnościowych, przez kredyty hipoteczne, aż po inwestycje i ubezpieczenia. Bank jest częścią niemieckiej grupy Commerzbank AG, co podkreśla jego europejskie zaplecze kapitałowe.

Jednocześnie mBank ma też drugie, mniej chwalebne oblicze. To właśnie on był jednym z głównych banków udzielających kredytów frankowych – a wielu klientów do dziś toczy z nim sądowe batalie. I choć widzimy, że walka z dużym bankiem jest możliwa, zostawiło to jednak wizerunkową rysę, której mBank do dziś w pełni nie zatarł.

Co wyróżnia mBank na tle innych instytucji?

Na papierze – wszystko, co powinno przyciągać nowoczesnego klienta.

- Bankowość w 100% online – bez konieczności wizyty w oddziale, szybkie przelewy, prosty onboarding.

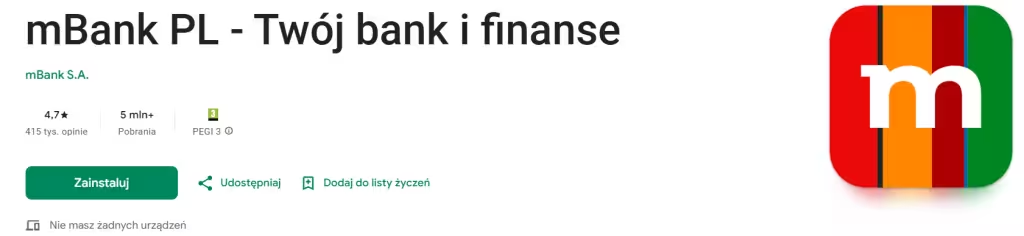

- Jedna z najlepiej ocenianych aplikacji mobilnych w Polsce (według danych z App Store i Google Play średnia ocen przekracza 4,5/5).

- Nowoczesny design i marketing, które przez lata przyciągały młodych klientów i freelancerów.

- Szeroka oferta inwestycyjna – od funduszy po rachunki maklerskie z dostępem do GPW i ETF-ów.

- Kampanie cashbackowe i zniżki partnerskie, które wciąż są mocnym punktem programu lojalnościowego.

Jednocześnie mBank przeszedł sporą ewolucję – od „banku przyszłości” po instytucję, która musi tłumaczyć się z licznych decyzji dotyczących opłat, zmian regulaminów czy braku wsparcia dla starszych klientów.

To właśnie ten kontrast – między świetnym UX a trudnym doświadczeniem w obsłudze – sprawia, że opinie o mBanku są tak spolaryzowane. W dalszej części przyjrzymy się, co dokładnie mówią klienci i gdzie kończy się marketingowa wizja „banku nowej generacji”, a zaczyna codzienność użytkowników.

Oferta mBanku – konta, kredyty, inwestycje i programy emerytalne

Oferta mBanku jest szeroka i zaprojektowana tak, by klient mógł mieć w jednym miejscu zarówno konto do codziennych wydatków, jak i narzędzia do oszczędzania oraz inwestowania. To jeden z powodów, dla których bank wciąż przyciąga młodych, aktywnych użytkowników i inwestorów indywidualnych.

Konta osobiste i oszczędnościowe

Podstawą oferty jest mKonto – darmowe konto osobiste z nowoczesną aplikacją, dostępem do BLIK-a i płatności mobilnych (Apple Pay, Google Pay, Garmin Pay, Fitbit Pay). Wersja mKonto Intensive to wariant premium dla osób, które utrzymują wyższe salda lub regularne wpływy – oferuje priorytetową obsługę, wyższe limity wypłat gotówki i zniżki na produkty inwestycyjne.

Dla oszczędzających przygotowano eKonto Oszczędnościowe, które pozwala elastycznie odkładać środki z codziennego konta i utrzymywać je w bezpiecznym, oprocentowanym rachunku. Oprocentowanie zmienia się sezonowo w zależności od promocji, ale w 2025 roku wynosi około 4% w skali roku dla nowych środków.

Kredyty hipoteczne i gotówkowe

mBank oferuje kredyty hipoteczne w złotówkach z opcją wyboru między stałym a zmiennym oprocentowaniem. Marża zależy od wskaźnika LTV i historii klienta, a maksymalny okres kredytowania to 35 lat. Bank wprowadził też możliwość wcześniejszej spłaty bez dodatkowych kosztów po 3 latach od podpisania umowy.

W ofercie dostępne są również kredyty gotówkowe do 200 000 zł z szybkim procesem online — decyzję można otrzymać nawet w kilkanaście minut. Ciekawym rozwiązaniem jest kalkulator rat w aplikacji, który pozwala symulować koszty w czasie rzeczywistym.

Oferta dla firm

Dla przedsiębiorców mBank przygotował linię mBiznes Konto, z możliwością integracji systemu bankowego z księgowością online i terminalami płatniczymi. W ofercie dostępne są także:

- Kredyty inwestycyjne i obrotowe (do 4 mln zł, okres do 20 lat),

- Leasing i faktoring online,

- Konto walutowe dla firm (EUR, USD, GBP, CHF) z dostępem do taniego kantoru online.

Inwestycje, fundusze i giełda

mBank od lat rozwija swoje usługi inwestycyjne. Klienci mogą założyć rachunek maklerski mBank Makler, który daje dostęp do GPW, NewConnect, Catalyst oraz ETF-ów zagranicznych notowanych w euro i dolarach.

Dostępne są też fundusze inwestycyjne (np. mFundusz zrównoważony, obligacyjny, akcyjny) oraz proste produkty strukturyzowane.

Co istotne — bank oferuje IKE i IKZE prowadzone w formie rachunków inwestycyjnych. Dzięki temu można budować kapitał emerytalny, korzystając z ulg podatkowych:

- IKE mBank – bez podatku Belki przy wypłacie po 60. roku życia,

- IKZE mBank – z możliwością odliczenia wpłat od podstawy opodatkowania.

Oba rachunki można prowadzić w wersji inwestycyjnej, z dostępem do funduszy lub kont maklerskich.

Lokaty, kantory i promocje

mBank oferuje lokaty terminowe (najczęściej 3- lub 6-miesięczne) z oprocentowaniem do 5% dla nowych środków. Warto też wspomnieć o internetowym kantorze mBanku, który umożliwia wymianę walut po kursach zbliżonych do międzybankowych, co doceniają osoby podróżujące i inwestujące za granicą.

Promocje to kolejny wyróżnik – mBank regularnie organizuje akcje dla nowych klientów, oferując np. premię do 250 zł za otwarcie konta i aktywne korzystanie z aplikacji.

Oferta mBanku jest kompleksowa, ale też nastawiona na klientów aktywnych i świadomych finansowo. Daje ogromne możliwości — od prostego konta po narzędzia inwestycyjne i IKE/IKZE — pod warunkiem, że ktoś potrafi z nich korzystać.

To bank, który docenia osoby samodzielne, ale niekoniecznie tych, którzy oczekują „prowadzenia za rękę”.

👉 Zobacz także nasz ranking najlepszych brokerów w Polsce

Co mówią klienci o mBanku?

Opinie o mBanku to klasyczny przykład tego, jak jeden bank może budzić skrajne emocje. Z jednej strony — technologia, nowoczesność i wygoda. Z drugiej — frustracja, zwłaszcza gdy trzeba coś wyjaśnić z obsługą klienta albo bank wprowadza zmiany w opłatach. Poniżej zebrałam najczęściej powtarzające się głosy z Trustpilota, forów finansowych i grup na Facebooku — plus kilka moich własnych obserwacji.

💡 Za co klienci chwalą mBank?

Aplikacja, która (zazwyczaj) działa perfekcyjnie

To główny powód, dla którego wiele osób nadal trzyma tam swoje konto. Aplikacja jest intuicyjna, działa szybko i ma wszystko pod ręką: przelewy, inwestycje, historia, statystyki wydatków. Nie trzeba szukać opcji po menu jak w latach 2000.

Nowoczesny ekosystem finansowy

mBank jest jednym z niewielu banków, które od lat inwestuje w automatyzację. Klienci chwalą integracje z BLIK-iem, system płatności natychmiastowych, Apple Pay, Google Pay czy Revolutem.

Dostęp do inwestycji i narzędzi maklerskich

Osoby inwestujące na GPW i w ETF-y cenią mBank za prosty rachunek maklerski i dostęp do wielu funduszy. Dla początkujących to dobra baza, zanim przerzucą się na bardziej zaawansowanych brokerów.

Szybka rejestracja i brak papierologii

Otwarcie konta zajmuje kilka minut — wystarczy selfie i dowód. Dla wielu użytkowników to właśnie mBank był pierwszym bankiem, w którym mogli wszystko załatwić w pełni online.

🚨 Co irytuje użytkowników?

Obsługa klienta, która potrafi doprowadzić do szału

To najczęściej powtarzający się zarzut. Klienci narzekają na godziny oczekiwania na infolinii, brak kompetencji konsultantów i niechęć do podejmowania decyzji. „Wszystko trzeba załatwiać przez formularz, a odpowiedzi przychodzą po tygodniu” – piszą na forach.

Awarie aplikacji i przerwy techniczne

Wielu użytkowników wspomina weekendowe przerwy w dostępie do konta, a niektórzy – problemy z logowaniem. To sytuacje, które szybko potrafią zburzyć zaufanie do „cyfrowego banku”.

Podwyżki i zmiany regulaminów

Klienci z dłuższym stażem często czują się pominięci. mBank chętnie kusi nowych promocjami, ale starszym podnosi opłaty lub ogranicza darmowe operacje. Dla części osób to powód, by przenieść się do konkurencji.

Problemy z kredytami frankowymi

To temat, który wraca jak bumerang. Setki osób do dziś prowadzą procesy przeciwko bankowi. Sama mam w tym osobisty wątek, ale o tym innym razem. To doświadczenie uczy, że nawet duży bank może się mylić, a klient ma prawo walczyć o swoje.

Zbyt agresywne działania windykacyjne i automatyczne blokady

Na grupach Facebookowych pojawiają się historie osób, którym bank zablokował konto z powodu „rutynowej weryfikacji”, a potem przez tygodnie nie mogli odzyskać dostępu do środków.

Dlaczego opinie o mBank są tak skrajne?

Bo mBank ma dwa oblicza. Dla osób korzystających tylko z aplikacji – to prawdopodobnie najwygodniejszy bank w Polsce. Dla tych, którzy potrzebują kontaktu z doradcą lub mają bardziej skomplikowane sprawy – potrafi być źródłem niekończących się frustracji.

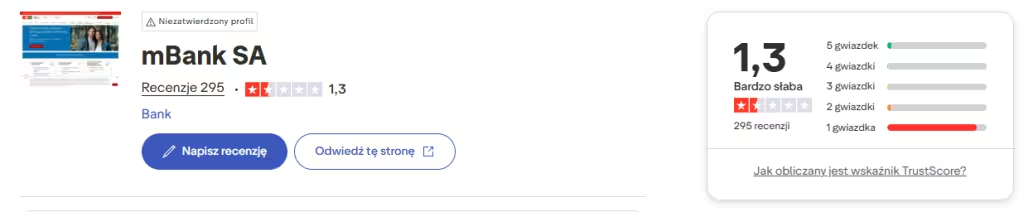

Na Trustpilocie mBank ma średnią ocenę 1,3/5, ale w Google Play — 4,7/5. Trudno o lepsze podsumowanie tej rozbieżności.

Moja ocena i doświadczenie z mBankiem

Nie jestem osobą, która ocenia banki po folderach reklamowych. Dla mnie liczy się, jak wygląda prawdziwy kontakt z instytucją finansową, gdy coś nie idzie po naszej myśli. I mBank to przykład miejsca, które potrafi zachwycić – i zirytować – w tym samym tygodniu.

Technologia na plus

mBank od lat wyprzedza konkurencję, jeśli chodzi o UX, szybkość aplikacji, czytelność interfejsu i łatwość obsługi. Dla młodszych klientów to często „pierwszy bank w życiu” i punkt odniesienia dla wszystkich kolejnych.

Ale też... spadające zaufanie do instytucji

Po fali pozwów frankowych i serii zmian w opłatach bank stracił część dawnego wizerunku „przyjaznej marki”. W rozmowach z użytkownikami słychać często: „kiedyś byli najlepsi, teraz czuję się jak numer w systemie”.

Jeśli szukasz banku do codziennych płatności, konta osobistego i szybkich przelewów – mBank wciąż jest jednym z najlepszych wyborów.

Dla kogo mBank się opłaca, a kto powinien uważać?

Nie każdy bank jest dla każdego. mBank ma bardzo jasno określony profil klienta — i to widać w opiniach. To instytucja stworzona dla tych, którzy chcą mieć wszystko „tu i teraz” w telefonie, a nie dla tych, którzy lubią porozmawiać z doradcą przy kawie.

Dla kogo mBank będzie dobrym wyborem

✅ Dla osób, które żyją online

Jeśli płacisz BLIK-iem, kupujesz przez Internet i rzadko zaglądasz do placówki bankowej — poczujesz się tu jak w domu. Aplikacja mBanku jest jedną z najbardziej dopracowanych w Polsce: szybka, stabilna i bardzo intuicyjna.

✅ Dla młodszych klientów, freelancerów i osób z nieregularnymi dochodami

mBank ma elastyczne podejście do wpływów. Konto można prowadzić bez opłat przy minimalnej aktywności, a w dodatku masz dostęp do prostych narzędzi inwestycyjnych i kantorów walutowych.

✅ Dla osób, które chcą inwestować lub oszczędzać w jednym miejscu

mBank Makler to opcja, którą ceni wielu początkujących inwestorów. Nie trzeba mieć ogromnego kapitału, by zacząć kupować ETF-y, akcje czy obligacje.

✅ Dla tych, którzy lubią automatyzację i porządek w finansach

Systemy raportów, analiza wydatków, powiadomienia push – wszystko to sprawia, że łatwo kontrolujesz swoje przepływy pieniężne bez wchodzenia w arkusze Excela.

Kto powinien uważać

❌ Osoby starsze i mniej technologiczne

Dla kogoś, kto woli kontakt osobisty, mBank może być źródłem frustracji. W oddziałach nie załatwisz wielu rzeczy, a infolinia wymaga cierpliwości większej niż gra na giełdzie.

❌ Klienci planujący kredyt hipoteczny

Historia mBanku z kredytami walutowymi pokazuje, że nie wszystko złoto, co się świeci. Jeśli rozważasz duże zobowiązania — warto porównać oferty i skonsultować umowę z niezależnym doradcą lub prawnikiem.

❌ Osoby oczekujące stabilnych opłat i transparentności

mBank dość często aktualizuje tabele opłat i warunków. Dla jednych to nic wielkiego, dla innych – powód do zmiany banku.

❌ Ci, którzy liczą na szybką pomoc w kryzysie

Jeśli boisz się, że coś może pójść nie tak (np. przelew zablokowany, karta zatrzymana), przygotuj się na czekanie. Systemy automatyczne są skuteczne, ale często brakuje człowieka, który po prostu rozwiąże problem.

Zalety

- nowoczesna i wygodna aplikacja

- szeroka oferta produktów finansowych

- BLIK, Apple Pay i Google Pay

- częste promocje dla nowych klientów

Wady

- opłata za kartę, jeśli nie spełni się warunków aktywności

- niskie oprocentowanie standardowego konta oszczędnościowego

- wypłaty z części bankomatów mogą być płatne

Co warto zapamiętać

- Aplikacja i system online są naprawdę świetne — szybkie, stabilne i logiczne.

- Konto osobiste sprawdzi się dla tych, którzy lubią mieć wszystko pod ręką, w telefonie.

- Warto jednak czytać regulaminy i pilnować zmian w tabelach opłat — mBank lubi zaskakiwać.

- Jeśli planujesz kredyt hipoteczny – miej świadomość historii banku z frankowiczami i zachowaj czujność.

Moja rekomendacja

Dla aktywnego użytkownika, który ceni nowoczesne narzędzia i nie potrzebuje kontaktu z doradcą – mBank to 8/10.

Dla kogoś, kto woli stabilność, obsługę klienta i spokój ducha – raczej 6/10.

Alternatywa dla inwestorów

Jeśli myślisz o inwestowaniu szerzej niż tylko przez fundusze i IKE w mBanku, warto też rozważyć brokera XTB.

To polska platforma notowana na GPW, regulowana przez KNF, z dostępem do akcji, ETF-ów i kontraktów CFD na całym świecie. Zobacz także nasze porównanie XTB i mBank.

W odróżnieniu od klasycznych rachunków inwestycyjnych w bankach, XTB daje niższe prowizje (0% dla akcji i ETF-ów do 100 000 euro miesięcznie) oraz rozbudowane narzędzia analityczne — w tym platformę xStation 5, z której korzystają także profesjonaliści.