Plany emerytalne

OIPE w Polsce: Co to jest, jak działa i czy warto?

Ogólnoeuropejski Indywidualny Produkt Emerytalny (OIPE, ang. PEPP) to nowy typ prywatnego planu emerytalnego, który ma działać w całej Unii Europejskiej według tych samych zasad. Jego konstrukcja jest prosta: inwestor wpłaca środki regularnie lub jednorazowo, a instytucja finansowa lokuje je w modelowym portfelu inwestycyjnym. Produkt ma charakter długoterminowy i uzupełnia system państwowych emerytur, oferując możliwość samodzielnego budowania kapitału na przyszłość. Nad funkcjonowaniem OIPE czuwają regulatorzy krajowi oraz Europejski Urząd Nadzoru Ubezpieczeń i Pracowniczych Programów Emerytalnych (EIOPA). Podstawą prawną programu jest rozporządzenie UE 2019/1238, uchwalone w czerwcu 2019.

Jak działa OIPE? Faza gromadzenia i faza wypłat

OIPE ma prostą konstrukcję — Podobnie jak w IKE, najpierw odkładasz, potem korzystasz. Konto nie wymaga żelaznej dyscypliny comiesięcznych wpłat. Ważny jest cel: budowanie prywatnej poduszki emerytalnej.

Etap 1 — gromadzenie środków

- wpłacasz ile chcesz (do rocznego limitu), regularnie lub nieregularnie

- środki inwestowane są w gotowy portfel, bez samodzielnego wybierania akcji/ETF-ów

- dostawca zarządza pasywnie i z czasem zmienia proporcje ryzyka (im bliżej emerytury, tym mniej akcji)

- możesz przenieść konto między krajami UE — bez zamykania rachunku

- po przeprowadzce możesz:

• nadal wpłacać na to samo konto

• otworzyć subkonto pod zasady nowego kraju

• przenieść środki do innego operatora OIPE

Etap 2 — wypłata

- jednorazowo (całość na konto)

- w ratach, np. miesięcznych

- model mieszany (część wypłacana, część dalej pracuje na rynku)

Elastyczność wypłaty to jedna z największych przewag tego produktu — nie blokuje Cię jednorazowa decyzja „wszystko albo nic”.

Dla kogo przeznaczony jest OIPE?

Z OIPE może korzystać praktycznie każda osoba fizyczna posiadająca rezydencję w kraju UE. Nie ma znaczenia forma zatrudnienia — afiliację mogą otworzyć osoby pracujące na etat, przedsiębiorcy, freelancerzy, studenci czy osoby bezrobotne. Konto zakłada się indywidualnie, bez udziału pracodawcy, a wpłaty można realizować według własnych możliwości finansowych do wyznaczonego rocznego limitu.

Polskie przepisy precyzują kwestię wieku uczestników. Standardowo produkt kierowany jest do osób w przedziale 18–55 lat. Młodsze osoby, które ukończyły 15 lat, mogą przystąpić do programu za zgodą opiekunów. Powyżej 55. roku życia otwarcie konta jest możliwe jedynie przed uzyskaniem prawa do świadczeń emerytalnych, co ma zapobiegać sytuacjom, w których produkt byłby wykorzystywany wyłącznie do krótkoterminowej optymalizacji podatkowej.

Jakie są korzyści podatkowe i koszty?

Tutaj robi się ciekawie, bo właśnie podatki i opłaty decydują, czy produkt się opłaca.

Korzyści podatkowe

- brak podatku Belki (19%) od zysków — jeżeli:

• wypłata nastąpi po 60 r.ż. (lub 55 r.ż. dla osób z uprawnieniami), oraz

• wpłaty były realizowane min. 5 lat - wcześniejsza wypłata = zysk opodatkowany

Koszty

- limit opłat w planie podstawowym: maks. 1% rocznie

- na rynku można znaleźć tańsze oferty, np. ok. 0,6%

- przeniesienie OIPE do innej instytucji: maks. 0,5% wartości transferu

- brak ukrytych prowizji typu „za prowadzenie konta” w podstawowej formule — kosztem jest opłata za zarządzanie portfelem

W skrócie — to jeden z tańszych sposobów na inwestowanie z parasolem podatkowym, o ile grasz długoterminowo.

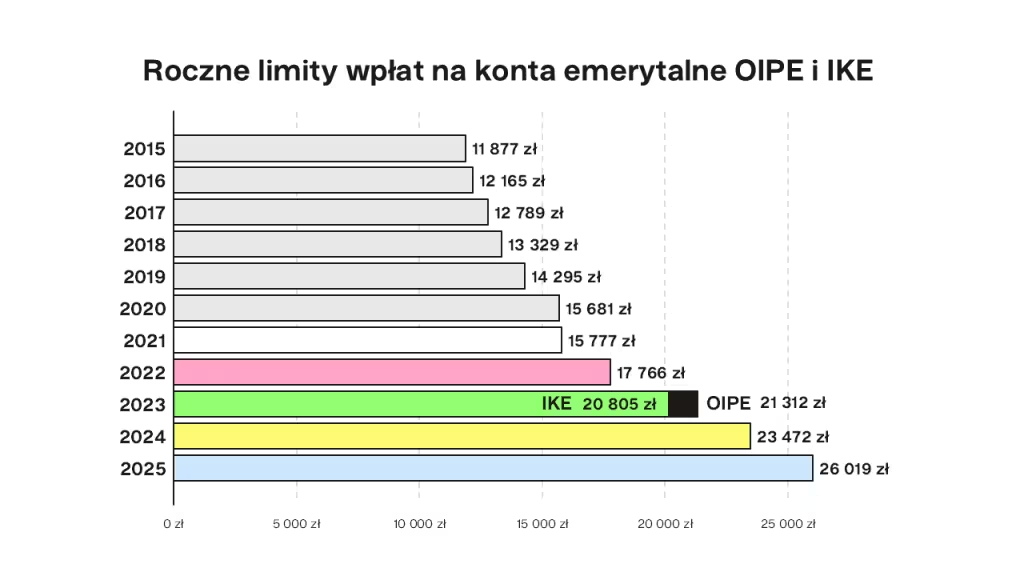

Jaki jest limit wpłat na OIPE?

Limit rośnie razem ze średnią krajową, więc co roku można odłożyć więcej. Wygląda to mniej więcej tak:

| Rok | Limit wpłat | ||

|---|---|---|---|

| 2024 | 23 472 zł | ||

| 2025 | 26 019 zł | ||

| 2026 (prognoza) | ok. 28 260 zł |

| Rok | Limit wpłat |

|---|---|

| 2024 | 23 472 zł |

| 2025 | 26 019 zł |

| 2026 (prognoza) | ok. 28 260 zł |

Ważne:

- limit jest niezależny od IKE i IKZE

- można korzystać z trzech parasoli podatkowych jednocześnie

- potrójna tarcza podatkowa = większy kapitał netto na emeryturę

Kto oferuje OIPE w Polsce i Europie?

OIPE nie jest produktem jednej instytucji — licencję może uzyskać szeroka grupa podmiotów finansowych. To ma stworzyć konkurencję, obniżyć koszty i zwiększyć wybór dla użytkowników.

Kto może oferować OIPE?

- banki i instytucje kredytowe

- firmy inwestycyjne i domy maklerskie

- zakłady ubezpieczeniowe

- TFI i zarządzający aktywami

- fundusze alternatywne

Stan rynku – aktualny obraz

- zainteresowanie zgłosiło 21 podmiotów (wg danych EIOPA)

- pierwszy aktywny dostawca: Finax (od 25.10.2023)

- działa w Polsce oraz w regionie CEE: Słowacja, Czechy, Chorwacja, Węgry

- drugi zarejestrowany dostawca: LifeGoals Financial Services (Cypr, 2025) – bez aktywnej dystrybucji na ten moment

Rynek dopiero startuje — możliwe, że kolejne instytucje dołączą w 2026.

Ile osób korzysta z OIPE i jakie wyniki osiągnięto?

Pierwsze podsumowanie wypada zaskakująco dynamicznie jak na tak świeży produkt.

Statystyki po dwóch latach działania

- ~7,5 tys. uczestników

- 38,5 mln EUR wpłat

- wartość kont wzrosła do 44,8 mln EUR (6,3 mln EUR zysku)

- Finax Polska = 53% klientów i aż 71% aktywów w UE

Wyniki inwestycyjne (pierwsze 2 lata)

- portfel 100% akcyjny → +36,6%

- portfel 80/20 → +31,1%

- 88% klientów wybiera wariant akcyjny

Warto podkreślić, że wyniki z lat 2023–2025 były wspierane bardzo dobrym rynkiem akcji. OIPE inwestuje globalnie, więc przyszłe stopy zwrotu mogą się różnić.

Jak otworzyć OIPE?

Proces jest prosty i zdalny — bez papierologii i bez wizyty w oddziale.

Kroki zakładania konta

- rejestracja online i podanie danych osobowych

- określenie rezydencji podatkowej oraz waluty (PLN/EUR)

- wybór profilu ryzyka i wariantu portfela

- oświadczenie o braku drugiego subkonta OIPE

- akceptacja umowy i pierwsza wpłata (dowolna)

Po uruchomieniu rachunku można ustawić stałe przelewy albo wpłacać nieregularnie — produkt nie wymaga stałej składki.

Jakie są zasady prawne i od kiedy OIPE działa w Polsce?

Największą różnicą względem krajowych rozwiązań emerytalnych jest pełna mobilność — środki można przenosić pomiędzy dostawcami oraz pomiędzy krajami UE. Daje to przewagę osobom, które pracują lub planują pracować za granicą, ponieważ kapitał pozostaje z nimi bez konieczności zakładania nowych kont emerytalnych w kolejnym kraju.

Zasady funkcjonowania OIPE określa wspomniane rozporządzenie unijne z 2019 roku. Wprowadza ono m.in. obowiązek jasnej polityki inwestycyjnej, prawo do przeniesienia konta do innego operatora bez utraty kapitału oraz ograniczenia kosztów w podstawowej wersji produktu. Maksymalny koszt zarządzania w wariancie standardowym nie może przekroczyć 1% wartości aktywów rocznie, co ma utrzymać produkt w kategorii relatywnie tanich rozwiązań emerytalnych.

Polska implementacja przepisów pojawiła się dopiero w 2023 roku. Ustawa, wzorowana na konstrukcji IKE, weszła w życie we wrześniu, otwierając drogę do uruchamiania krajowych ofert. Od tego momentu możliwe stało się również przenoszenie środków między IKE a OIPE. 25 października 2023 na rynku zadebiutował pierwszy produkt w Polsce — OIPE oferowane przez Finax.

Jakie są wady i ryzyka OIPE?

OIPE ma potencjał, ale nie jest pozbawione słabszych stron.

Zalety

- Brak podatku Belki przy spełnieniu warunków (60 lat lub 55 z uprawnieniami + min. 5 lat wpłat)

- Oddzielny limit wpłat od IKE i IKZE→ można korzystać z trzech tarcz podatkowych równolegle

- Działa w całej UE — szczególnie istotne dla osób pracujących za granicą

- Niskie limity opłatpodstawowy wariant do 1% rocznie, a na rynku dostępne są niższe

- Prosta obsługa — gotowe portfele ETF idealne dla kogoś, kto chce inwestowania „bez klikania”

- Brak wymogu regularnych wpłat można inwestować elastycznie: co miesiąc lub doraźnie

- Możliwość dalszego inwestowania podczas wypłat w modelu ratalnym część środków może nadal pracować na rynku

Wady

- Bardzo ograniczony wybór dostawców rynek dopiero startuje — realnie działa Finax

- Brak kontroli nad doborem instrumentów inwestor nie wybiera ETF-ów samodzielnie, portfele są modelowe

- Opłata do 1% może być wyższa niż w samodzielnym portfelu ETF w IKE/IKZE przy dużym kapitale koszt roczny jest istotny

- Wcześniejsza wypłata oznacza utratę ulgi podatkowej OIPE premiuje długi horyzont i cierpliwość

- Tylko jedno konto OIPE na osobę

- Wyniki portfeli zależne od rynku akcji nie jest to depozyt — mogą wystąpić spadki wartości

Podsumowując: OIPE to narzędzie dla cierpliwych inwestorów, którzy akceptują gotowy portfel i grają na kilkanaście–kilkadziesiąt lat. Dla kogoś, kto lubi wybierać ETF-y samodzielnie lub potrzebuje regularnych częściowych wypłat wcześniej — może być zbyt sztywne.

Co się dzieje po przeprowadzce do innego kraju UE?

Jedna z największych zalet — mobilność. OIPE ma działać w całej Unii jak „portfel podróżny”.

Po zmianie kraju możesz:

- zostawić konto tak, jak jest i nadal wpłacać środki

- otworzyć subkonto pod nową rezydencję, jeśli dostawca je obsługuje

- przenieść środki do innego dostawcy, jeśli obecny nie działa lokalnie

Nie trzeba zakładać nowego planu od zera, a zgromadzony kapitał zostaje z właścicielem — to przewaga nad IKE/IKZE, które są „polskie” i nie migrują z taką sprawnością. Zobacz także czy można i jak przenieść konto IKE.

Czy można łączyć OIPE z IKE i IKZE?

Tak. Nie ma przepisu, który blokowałby korzystanie z OIPE, jeśli ktoś ma już IKE lub IKZE. Dla inwestora oznacza to możliwość zwiększenia części portfela zwolnionej z podatku Belki.

Co to daje?

- trzy osobne limity = większy kapitał pod ochroną podatkową

- możliwość budowania portfela „warstwowo”

• IKE – długoterminowo bez podatku Belki przy wypłacie po 60 r.ż.

• IKZE – odpis podatkowy w PIT co roku

• OIPE – niskie koszty + mobilność w UE - elastyczne wykorzystanie kont: np. IKE jako baza ETF-ów, IKZE pod obligacje, OIPE pod portfel pasywny

Dla osób odkładających więcej niż jeden limit rocznie to sposób, żeby znacząco zwiększyć oszczędności netto względem zwykłego rachunku maklerskiego.

Czym OIPE różni się od IKE i IKZE?

| Element | OIPE | IKE | IKZE | ||||

|---|---|---|---|---|---|---|---|

| Wybór instrumentów | brak własnej selekcji, portfele modelowe | pełna swoboda | pełna swoboda | ||||

| Mobilność w UE | tak | nie | nie | ||||

| Liczba kont | tylko 1 subkonto | 1 konto | 1 konto | ||||

| Wypłata bez podatku | 60/55 lat + 5 lat wpłat | 60 lat | 65 lat + 5 lat wpłat | ||||

| Ulga podatkowa przy wpłacie | brak | brak | tak — odliczenie od PIT |

| Element | OIPE | IKE | IKZE |

|---|---|---|---|

| Wybór instrumentów | brak własnej selekcji, portfele modelowe | pełna swoboda | pełna swoboda |

| Mobilność w UE | tak | nie | nie |

| Liczba kont | tylko 1 subkonto | 1 konto | 1 konto |

| Wypłata bez podatku | 60/55 lat + 5 lat wpłat | 60 lat | 65 lat + 5 lat wpłat |

| Ulga podatkowa przy wpłacie | brak | brak | tak — odliczenie od PIT |

Czy OIPE się opłaca?

Krótko: może się opłacać, szczególnie przy długim horyzoncie, regularnych wpłatach i braku potrzeby samodzielnego sterowania portfelem.

Plusy finansowe pojawiają się, gdy gramy długoterminowo — brak Belki przy wypłacie robi ogromną różnicę w kapitalizacji procentu składanego.

Kiedy OIPE ma sens?

- gdy inwestujesz co najmniej 10–20 lat

- gdy zależy Ci na pasywnym portfelu i prostocie

- gdy pracujesz w UE lub planujesz migracje zawodowe

- gdy wykorzystujesz już IKE/IKZE i chcesz trzeci parasol podatkowy

Kiedy lepiej zastanowić się dwa razy?

- gdy jesteś aktywnym inwestorem i chcesz sam dobierać ETF-y

- gdy planujesz wypłacać pieniądze szybciej niż za 5–10 lat

- gdy koszty są dla Ciebie kluczowe i chcesz najniższego możliwego TER

Wyniki +31–36% z pierwszych dwóch lat wyglądają atrakcyjnie, ale były wspierane mocnym rynkiem akcyjnym — nie można zakładać powtórki co roku.

Najczęstsze pytania o OIPE

Szukasz brokera? Sprawdź nasze rekomendacje