ZEN Bank (ZEN.com) – Opinie, Opłaty i Oferta

25 MAR, 2026

Spis treści

Opinie o ZEN Bank w 2026 roku są mieszane — fintech kusi cashbackiem i prostotą, ale użytkownicy wskazują też realne problemy z obsługą i blokadami środków.

- ZEN to instytucja pieniądza elektronicznego (nie bank) – brak gwarancji BFG

- Cashback do 15% działa, ale tylko w wybranych sklepach

- Dobre rozwiązanie do płatności zagranicznych i jako konto dodatkowe

- Największe ryzyko: blokady środków i ograniczona obsługa klienta

Na pierwszy rzut oka ZEN wygląda atrakcyjnie. Dopiero przy większych kwotach i nietypowych operacjach widać jego ograniczenia

Czym jest ZEN.com?

ZEN.com to europejska instytucja płatnicza oferująca konto wielowalutowe z kartą Mastercard, cashbackiem i dodatkowymi usługami ochrony zakupów. Działa w modelu podobnym do Revoluta, ale z większym naciskiem na prostotę i benefity zakupowe.

Platforma została założona w 2018 roku przez Dawida Rożka – tego samego, który wcześniej stworzył markę G2A (platforma sprzedaży gier online). Siedziba ZEN mieści się w Polsce, ale działalność prowadzona jest na podstawie litewskiej licencji instytucji pieniądza elektronicznego, wydanej przez Bank Litwy, co umożliwia legalne operowanie w całej UE (na zasadzie paszportowania usług finansowych).

📋 Podstawowe informacje:

- Pełna nazwa: ZEN.COM sp. z o.o.

- Rok założenia: 2018

- Licencja: Centralny Bank Litwy (nr LB001994), zarejestrowany jako instytucja pieniądza elektronicznego

- Dostępność: 31 krajów Europejskiego Obszaru Gospodarczego

- Partnerzy strategiczni: Mastercard, BNP Paribas, Worldline

🔗 Zobacz też: Najlepsi brokerzy w Polsce 2026

Czy ZEN.com to bank?

Nie. ZEN.com działa jako instytucja pieniądza elektronicznego, a nie bank.

To oznacza dwie rzeczy, które mają znaczenie dla użytkownika. Po pierwsze, ZEN nie oferuje kredytów, lokat ani kont oszczędnościowych. Po drugie, środki nie są objęte ochroną Bankowego Funduszu Gwarancyjnego.

Jednocześnie firma działa na licencji Banku Litwy, zgodnie z regulacjami UE (m.in. PSD2), a pieniądze klientów są przechowywane na wydzielonych rachunkach. To standard w fintechach, ale poziom ochrony różni się od klasycznego banku.

Dla kogo ZEN ma sens?

Najlepiej sprawdza się jako konto uzupełniające, a nie główne.

- osoby często płacące online lub w innych walutach

- użytkownicy korzystający z cashbacku i promocji zakupowych

- osoby podróżujące i rozliczające się w EUR lub USD

- ci, którzy chcą prostego „drugiego konta” do wydatków

- użytkownicy szukający alternatywy dla Revoluta z BLIK-iem i wsparciem po polsku

Jakie funkcje oferuje ZEN?

To cyfrowy portfel połączony z kontem wielowalutowym i dodatkami zakupowymi.

Najważniejsze elementy:

- karta Mastercard (fizyczna i wirtualna) do płatności w ponad 30 walutach

- konto z IBAN w PLN i EUR oraz przelewy SEPA i SWIFT

- cashback od 1% do 15% u wybranych partnerów

- ZEN Care – wsparcie w sporach i zwrot środków za zakupy online

- przedłużona gwarancja sprzętu (do +1 lub +2 lat w wyższych planach)

- BLIK, Apple Pay, Google Pay i szybkie przelewy

- dodatkowe usługi, np. ubezpieczenie podróżne i wypłaty z bankomatów

Warto patrzeć na ZEN jak na narzędzie do płatności i zarządzania wydatkami, a nie klasyczne konto bankowe.

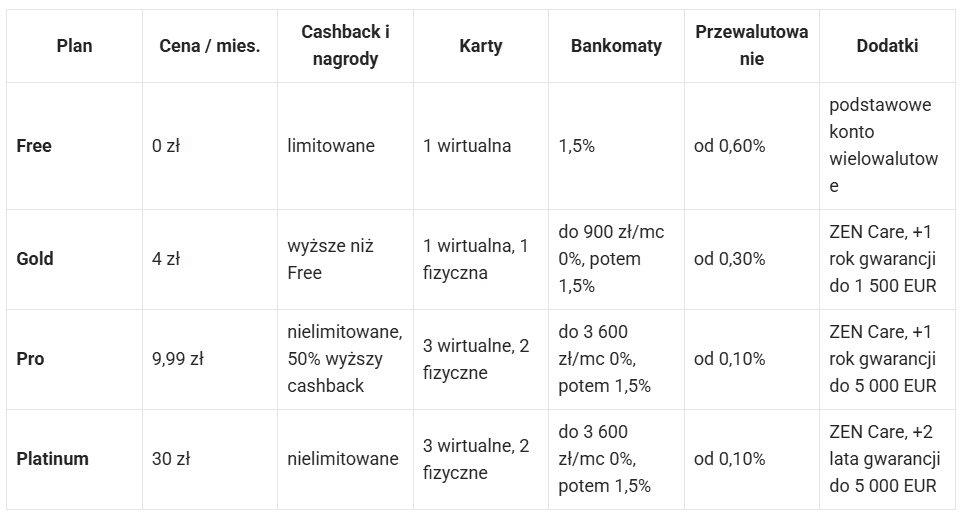

Plany cenowe ZEN

Uwaga: cashback działa tylko w wybranych sklepach partnerskich i nie obejmuje wszystkich transakcji.

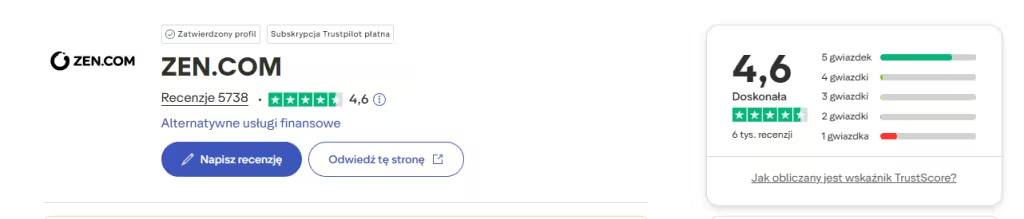

Jakie są opinie użytkowników o Zen Bank?

Trustpilot – ocena 4,6/5

Użytkownicy cenią intuicyjną aplikację, program cashback i nagrody typu „stones”, ale pojawiają się głosy o opóźnieniach w przelewach oraz blokadach kont:

„Any problem you got is fixed quick … chat with someone who can help is starting faster than phone call to other banks.”

– Sara, 25 czerwca 2025

👍 Użytkowniczka docenia szybki dostęp do pomocy przez czat, podkreślając przewagę nad tradycyjnym kontaktem telefonicznym.

Jednak są też negatywne opinie:

„Under FR law […] must inform client ASAP if refused + give reason. @Zen_com did NEITHER. That’s ILLEGAL.”

(„Według francuskiego prawa powinni poinformować klienta, jeśli odmówili – ZEN.com tego nie zrobił. To nielegalne.”)

Opinie o Zen Bank z polskiego Trustpilot

– POZYTYWY:

„Wszystko jest jasne i klarowne… szybki kontakt i zero problemów.”

– NEGATYWY:

„Blokada konta i brak informacji… potraktowano mnie jak potencjalne ryzyko.”

Opinie o Zen Bank z Reddit (r/fintech)

„Overall, it’s okay, but the customer service is awful… slow and unpleasant.”

(„Ogólnie jest ok, ale obsługa klienta to masakra… wolna i nieprzyjemna.”)

GoWork – przypadki blokad i przetrzymywania środków

„Sprawa zgłoszona wielokrotnie… środków brak… brak telefonicznej infolinii.”

👉 Wniosek: ZEN.com to fintech z solidnymi funkcjami i regulacjami, ale może Cię zaskoczyć – szczególnie, gdy wystąpią nietypowe transakcje lub problem z weryfikacją. Kluczowa jest aktywność i umiejętność samodzielnego zgłaszania problemów w czacie lub mailu.

Zalety i wady ZEN.com

Zalety Zen

- regulacja w UE (Bank Litwy) i współpraca z Mastercard, BNP Paribas

- cashback do 15% + program nagród

- ZEN Care i przedłużona gwarancja sprzętu

- konto wielowalutowe (30+ walut, IBAN PL/EUR, BLIK)

- polska aplikacja i wsparcie

Wady Zen

- problemy z obsługą klienta i brak infolinii

- ryzyko blokad środków (procedury AML)

- brak BFG i produktów bankowych

- cashback wymaga aktywacji (nie zawsze działa automatycznie)

ZEN.com czy Revolut – które konto lepsze?

Choć oba fintechy oferują wielowalutowe konta, karty i aplikacje mobilne, różnią się pod względem filozofii działania. Revolut celuje w funkcjonalność „mini-banku” z inwestycjami, a ZEN – w spokój, prostotę i bezpieczeństwo zakupów.

| Funkcja | ZEN.com | Revolut |

|---|---|---|

| Konto wielowalutowe | Tak (IBAN PL i EUR) | Tak (IBAN litewski lub lokalny, zależnie od kraju) |

| BLIK | ✅ Tak | ❌ Nie |

| Licencja | Bank Litwy | Bank Litwy |

| Cashback | ✅ Tak (1–15% w partnerach) | ❌ Brak |

| Przedłużona gwarancja zakupów | ✅ Tak | ❌ Nie |

| Aplikacja w języku polskim | ✅ Tak | ✅ Tak |

| Karta wirtualna i fizyczna | ✅ Tak | ✅ Tak |

| Usługi inwestycyjne | ❌ Nie | ✅ Tak (akcje, ETF, krypto) |

| Ubezpieczenia podróżne | ✅ Tak (dla wyższych planów) | ✅ Tak (dla wyższych planów) |

| Wsparcie techniczne | 🟡 Średnie, brak infolinii | 🟡 Zmienna jakość, ale jest infolinia dla premium |

| Plany cenowe | 0–30 zł/miesiąc | 0–60 zł/miesiąc |

Co wybrać?

Wybierz ZEN.com, jeśli:

- zależy Ci na cashbacku, BLIK-u i ochronie zakupów,

- robisz często zakupy online lub wyjeżdżasz za granicę,

- chcesz prostego konta bez zbędnych dodatków inwestycyjnych,

- cenisz polskie wsparcie i przyjazną aplikację.

Wybierz Revolut, jeśli:

- chcesz inwestować w akcje, ETF-y lub kryptowaluty,

- zależy Ci na funkcji „oszczędzania” i rozbudowanej aplikacji,

- podróżujesz dużo i używasz kart premium z ubezpieczeniami,

- nie przeszkadza Ci brak BLIK i wyższe opłaty.

Alternatywa dla ZEN.com | Regulowany broker

Chociaż ZEN Bank (ZEN.com) nie jest platformą inwestycyjną, wielu użytkowników korzysta z niego jako taniego rachunku pomocniczego do zasilania kont brokerskich – szczególnie wtedy, gdy tradycyjny bank pobiera wysokie opłaty za przelewy zagraniczne lub wymianę walut.

Dzięki funkcji multiwalutowego konta i tanim przelewom SWIFT, ZEN dobrze sprawdza się w połączeniu z brokerami inwestycyjnymi, którzy obsługują konta w euro, dolarach lub funtach.

Jak to działa?

- Zakładasz darmowe konto w ZEN.com z kartą wielowalutową.

- Przelewasz środki w złotówkach i wymieniasz je tanio np. na EUR lub USD.

- Zasilasz konto inwestycyjne u wybranego brokera – często taniej niż z typowego konta bankowego.

✅ Saxo Bank

- Duński bank inwestycyjny z ponad 71 000 instrumentów (ETF, akcje, obligacje, kryptowaluty).

- Obsługuje konta w wielu walutach (EUR, USD, GBP).

- Wysoka jakość obsługi, dostęp do zaawansowanej platformy SaxoTraderGO. → Idealny wybór dla traderów i inwestorów długoterminowych, którzy chcą mieć pełną kontrolę nad kosztami transferu i przewalutowania.

✅ Freedom24

- Broker z UE (licencja CySEC), oferujący prawdziwe akcje i ETF-y.

- Konto w EUR/USD.

- Świetne rozwiązanie dla osób, które inwestują na giełdzie amerykańskiej.

Minimalny depozyt

0 USD

0 PLN

Zgodność z przepisami

Danish Financial Supervisory Authority, Swiss Financial Market Supervisory Authority (FINMA), The Financial Conduct Authority (FCA)

Cyprus Securities and Exchange Commission

Platformy

SaxoInvestor, SaxoTraderGo, SaxoTraderPRO

Tradernet

Czy ZEN.com jest bezpieczny?

Tak – ZEN.com to legalnie działająca instytucja płatnicza, nadzorowana przez Bank Litwy i posiadająca licencję instytucji pieniądza elektronicznego. Oznacza to, że jej działalność jest zgodna z europejskim prawem i kontrolowana przez instytucje nadzoru finansowego.

Ale to nie znaczy, że korzystanie z ZEN wiąże się z zerowym ryzykiem. Poniżej wyjaśniamy najważniejsze kwestie związane z bezpieczeństwem konta.

✅ Co przemawia za ZEN?

- Licencja europejska – ZEN działa pod nadzorem litewskiego banku centralnego, co daje mu prawo świadczenia usług we wszystkich krajach UE.

- Oddzielne konta klientów – środki użytkowników są trzymane na osobnych kontach, a nie mieszane z funduszami firmy.

- Współpraca z renomowanymi partnerami – Mastercard, BNP Paribas, Worldline.

- Brak sprzedaży danych osobowych ani produktów kredytowych – ZEN nie żyje z pożyczek, więc nie „gra” Twoimi danymi i ryzykiem.

⚠️ Na co uważać?

- Brak ochrony BFG – ZEN to nie bank, więc Twoje środki nie są objęte Bankowym Funduszem Gwarancyjnym. W razie upadku firmy – nie ma gwarancji wypłaty jak z konta bankowego.

- Możliwość blokady środków – jak każda licencjonowana instytucja finansowa, ZEN ma obowiązek reagować na podejrzane transakcje (procedury AML). W praktyce użytkownicy zgłaszali przypadki „profilaktycznego” zamrażania kont i żmudnego kontaktu z obsługą.

- Brak infolinii – kontakt tylko przez czat lub e-mail może frustrować w krytycznych sytuacjach (np. blokada środków podczas podróży).

- Brak funkcji odzyskania środków – np. błędnie wysłany przelew może być trudny do odzyskania bez bankowego wsparcia.

| Kryterium | Ocena | Komentarz |

|---|---|---|

| Licencja i nadzór | ✅ | Bank Litwy, licencja e-money |

| Ochrona środków | 🟡 | Brak BFG, ale segregacja środków |

| Obsługa klienta | 🟡 | Brak infolinii, czat może być powolny |

| Reakcja na podejrzane operacje | ❗ | Zgłoszenia blokad i długich procedur AML |

| Zaufanie użytkowników | 🟡 | Dobre recenzje, ale z powtarzalnymi zastrzeżeniami |

ZEN.com to bezpieczny fintech. Sprawdzi się jako konto pomocnicze, ale jeśli chcesz trzymać tam większe kwoty – zadbaj o dywersyfikację i miej świadomość ograniczeń.

Zen Bank opinie: Najczęściej zadawane pytania

Szukasz brokera? Sprawdź nasze rekomendacje

Zastrzeżenie: