Brokerzy

PayPo – Opinie: Czy warto korzystać?

PayPo to jedna z najpopularniejszych usług typu „kup teraz, zapłać później” w Polsce. Umożliwia zakupy online bez natychmiastowej płatności — klient otrzymuje produkt, a pieniądze oddaje dopiero po 30 dniach. Model BNPL (Buy Now Pay Later) szybko zdobył popularność w e-commerce, ale budzi też pytania o opłaty, limity i realne ryzyko zadłużenia.

- PayPo pozwala zapłacić za zakupy do 30 dni później bez dodatkowych kosztów, jeśli spłata nastąpi w terminie.

- Początkowy limit zakupowy wynosi zwykle 200–800 zł, ale może wzrosnąć nawet do 8000 zł przy regularnym korzystaniu z usługi.

- Po okresie odroczenia można rozłożyć płatność na raty z prowizją do ok. 14,8% wartości zakupów.

- PayPo działa w dziesiątkach tysięcy sklepów internetowych i jest jedną z najpopularniejszych metod BNPL w Polsce.

Płatności odroczone stały się jednym z najszybciej rozwijających się segmentów fintechu. Dla sklepów zwiększają sprzedaż, a dla klientów są wygodnym sposobem finansowania zakupów. Jednocześnie coraz częściej pojawia się pytanie: czy PayPo to naprawdę darmowa usługa, czy raczej nowa forma kredytu konsumenckiego?

Czym jest PayPo i jak działa?

PayPo to polska usługa płatności odroczonych działająca w modelu BNPL (Buy Now Pay Later). Firma opłaca zakup w sklepie internetowym, a klient oddaje pieniądze PayPo w późniejszym terminie.

Mechanizm działania jest prosty:

- Klient wybiera PayPo jako metodę płatności w sklepie online.

- Podaje podstawowe dane i potwierdza transakcję kodem SMS.

- PayPo opłaca zamówienie sprzedawcy.

- Klient ma 30 dni na spłatę lub możliwość rozłożenia płatności na raty.

W tym czasie można spokojnie odebrać przesyłkę, sprawdzić produkt, a nawet zwrócić część zamówienia — zapłata dotyczy tylko rzeczy, które zostaną zatrzymane.

Z punktu widzenia sklepu PayPo działa jak klasyczna metoda płatności: sprzedawca otrzymuje pieniądze natychmiast, a ryzyko spłaty przejmuje operator usługi.

Przykład z życia – jak naprawdę działa PayPo?

Załóżmy, że robisz zakupy online za 1000 zł w sklepie odzieżowym, który współpracuje z PayPo. Co się dalej dzieje?

✅ Scenariusz 1: Spłacasz w terminie (do 30 dni)

- Robisz zakupy 1 sierpnia → wybierasz PayPo jako metodę płatności.

- Zamówienie przychodzi, przymierzasz ubrania.

- 15 sierpnia decydujesz, że wszystko Ci pasuje → opłacasz 1000 zł przelewem z poziomu aplikacji PayPo.

Koszt całkowity: 1000 zł

Prowizja: 0 zł

BIK: brak wpisu

Zyski: brak zamrażania gotówki + bezpieczne zwroty.

⚠️ Scenariusz 2: Zapominasz zapłacić w terminie

- Mija 30 dni – nie spłaciłeś, zapomniałeś, nie dostałeś przypomnienia.

- PayPo automatycznie rozkłada kwotę 1000 zł na 4 raty po 266,20 zł (z prowizją 6,5%, kwoty przykładowe).

- Nie możesz wybrać liczby rat ani ich przesunąć – system narzuca harmonogram.

- Jeśli spóźnisz się ze spłatą rat – mogą dojść opłaty windykacyjne i negatywny wpis do KRD.

Koszt całkowity: ~1065 zł

Prowizja: ok. 65 zł (w zależności od sklepu i warunków)

Ryzyko: dodatkowe opłaty, negatywny wpływ na zdolność kredytową.

🧠 Wniosek: PayPo działa świetnie, jeśli jesteś terminowy. W przeciwnym razie – system przejmuje kontrolę i potraktuje Cię jak klienta kredytowego, nawet jeśli nie chciałeś brać rat.

Jakie opłaty pobiera PayPo w 2026?

Największą zaletą PayPo jest to, że podstawowa usługa jest całkowicie darmowa pod warunkiem, że spłacisz zakupy w ciągu 30 dni, oddajesz tylko kwotę transakcji — bez prowizji i odsetek.

Koszty pojawiają się dopiero wtedy, gdy:

- zdecydujesz się na raty,

- przekroczysz termin spłaty,

- lub skorzystasz z dodatkowych usług finansowania.

Główne koszty PayPo

| Rodzaj opłaty | Wysokość | ||

|---|---|---|---|

| Płatność w 30 dni | 0 zł | ||

| Prowizja przy ratach | 0–14,8% wartości zakupów | ||

| Odsetki za opóźnienie | zależne od prawa konsumenckiego | ||

| Opłata za konto | brak |

| Rodzaj opłaty | Wysokość |

|---|---|

| Płatność w 30 dni | 0 zł |

| Prowizja przy ratach | 0–14,8% wartości zakupów |

| Odsetki za opóźnienie | zależne od prawa konsumenckiego |

| Opłata za konto | brak |

Raty w PayPo mogą być rozłożone na kilka miesięcy, a maksymalna prowizja wynosi około 14,8% wartości finansowanej transakcji.

W przypadku opóźnień stosowane są standardowe przepisy dotyczące odsetek za zwłokę w Polsce.

Jakie limity oferuje PayPo?

PayPo przyznaje użytkownikom indywidualny limit zakupowy, który działa podobnie do limitu kredytowego.

Na początku limit jest stosunkowo niski:

- pierwsze zakupy: 200–800 zł,

- po historii transakcji: nawet do 8000 zł.

Limit zwiększa się wraz z historią spłat. Regularne korzystanie z PayPo i terminowe regulowanie należności zwiększa maksymalną kwotę, którą można wykorzystać na kolejne zakupy.

Działa to jak kredyt odnawialny — po spłacie jednej transakcji limit wraca i można go użyć ponownie.

Jakie funkcje oferuje PayPo w 2026?

Choć początkowo PayPo było prostą usługą odroczenia płatności, z czasem platforma rozwinęła kilka dodatkowych funkcji.

Zapłać za 30 dni

Najbardziej popularna opcja. Kupujesz produkt, odbierasz go, a płatność wykonujesz w ciągu 30 dni bez dodatkowych kosztów.

Raty PayPo

Po spłacie pierwszych transakcji możesz korzystać z rat — w zależności od sklepu i wartości zakupów może to być od kilku do kilkunastu miesięcy.

SmartPlan i raty 0%

W niektórych sklepach dostępne są raty promocyjne 0%, gdzie koszt finansowania pokrywa sprzedawca.

Aplikacja mobilna

Aplikacja PayPo pozwala sprawdzać:

- historię zakupów,

- dostępny limit,

- terminy spłat,

- status płatności.

PayPo opinie użytkowników

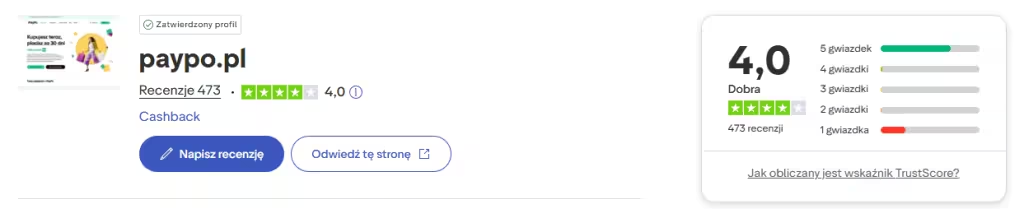

PayPo cieszy się w Polsce dużym zaufaniem – na Trustpilot ma ocenę 4/5, a wiele recenzji podkreśla łatwość obsługi i szybkość działania. Ale są też głosy ostrzegające przed „automatycznym wejściem w raty” i nieczytelnym systemem opłat przy spóźnieniach.

✅ Pozytywne opinie o PayPo:

1. Wygoda i szybkość zakupów

„Zamówiłam sukienkę, zapłaciłam dopiero po tygodniu, jak ją przymierzyłam. Wszystko bez problemu – idealna opcja dla niezdecydowanych.”

– Kasia, Trustpilot

2. Spłata bez kosztów, jeśli się pilnuje

„Używam PayPo od 2 lat – jeszcze ani razu nie zapłaciłem ani grosza prowizji. Trzeba tylko pamiętać o terminie.”

– Tomasz, forum Pepper.pl

3. Dobre wsparcie przy zwrotach

„PayPo pomogło mi odzyskać pieniądze od sklepu, który nie uznał reklamacji. Szybka reakcja i rozwiązanie w 2 dni.”

– recenzja z App Store

❌ Najczęściej krytykowane:

1. Brak możliwości wyboru – automatyczne raty

„Nie zdążyłam zapłacić w terminie i od razu dostałam harmonogram 4 rat. Bez pytania, bez opcji zmiany.”

– Marta, Trustpilot

2. Nieczytelna komunikacja o opłatach

„Niby 0%, ale po 30 dniach nagle przeszło w raty z prowizją – nie było o tym jasno napisane.”

– użytkownik, opinia na Google

3. Sztywny limit i problemy z wideoweryfikacją

„Chciałem zwiększyć limit – dostałem zaproszenie do wideoweryfikacji, ale system nie działał. Kilka razy się wylogowywał, w końcu się poddałem.”

– Piotr, Reddit / Polska

🔍 O czym warto pamiętać?

- Limit zakupów ustalany jest indywidualnie – nie ma jednego cennika.

- Spłata po 30 dniach nie zawsze kończy się dobrze, jeśli się spóźnisz – system od razu przechodzi do rat.

- Wsparcie techniczne chwalone za skuteczność, ale kontakt telefoniczny bywa utrudniony (głównie formularz + czat).

Co mówią eksperci?

PayPo to dziś nie tylko odroczone płatności online, ale też rosnący system mikrokredytowy z wirtualną kartą i funkcjami „quasi-bankowymi”. Eksperci doceniają jego prostotę i szybki onboarding, ale ostrzegają przed automatycznym narzucaniem rat i niedoinformowaniem klientów.

Moneteo: „Jasne warunki, brak elastyczności po zakupie”

- Ocena: 4/5

- PayPo działa prosto: 30 dni bez opłat, potem raty.

- Krytyka dotyczy faktu, że nie można samodzielnie wybrać ilości rat ani przesunąć terminu spłaty – wszystko jest z góry zdefiniowane i automatyczne.

- Plus za szeroką sieć sklepów i czytelny panel klienta.

Traders Union: „Solidny, ale nie dla spóźnialskich”

- PayPo oceniany jako narzędzie o wysokim poziomie bezpieczeństwa (szyfrowanie, zgodność z RODO).

- Zaletą jest brak opłat przy spłacie w terminie i przejrzysta komunikacja w aplikacji.

- Jednak: brak realnego mechanizmu negocjacji czy zmiany rat po terminie czyni go mniej elastycznym niż Klarna czy Revolut Pay Later.

ISBtech: „Karta PayPo zdobywa popularność offline”

- Od wprowadzenia wirtualnej karty PayPo (Visa) minęło półtora roku. W lipcu 2025 korzysta z niej ok. 160 tys. klientów, a liczba transakcji offline rośnie o 11–15% miesięcznie.

- Karta działa w Google i Apple Pay, i można z niej korzystać także w stacjonarnych sklepach.

Opinie ekspertów o PayPo:

- Plusy: przejrzystość, szybkość, szeroki zasięg sklepów, wzrost możliwości offline.

- Minusy: sztywne zasady, brak opcji negocjacji rat, system „domyślnej konwersji” długu może zaskoczyć.

- Rośnie liczba klientów, ale też głosów krytycznych – głównie w kontekście obsługi przy opóźnieniach.

Zalety i wady PayPo – co warto wiedzieć przed użyciem?

PayPo kusi prostotą i szybkim dostępem do środków, ale jak w każdej usłudze finansowej – nie brakuje też haczyków.

Zalety PayPo

- Brak kosztów przy spłacie w 30 dni – oddajesz dokładnie tyle, ile kosztował zakup.

- Szybka decyzja o finansowaniu – proces trwa zwykle kilkanaście sekund.

- Możliwość sprawdzenia produktu przed zapłatą – przydatne przy zakupach odzieży czy elektroniki.

- Prosta procedura – bez podpisywania umowy kredytowej i bez przelewów bankowych.

- Dostępność w wielu sklepach internetowych – PayPo jest zintegrowane z tysiącami sklepów e-commerce w Polsce.

- Elastyczność spłaty – można zapłacić całość po 30 dniach lub rozłożyć płatność na raty.

- Aplikacja mobilna – pozwala kontrolować limit, historię transakcji i terminy spłat.

- Rosnący limit zakupowy – przy terminowych spłatach limit może wzrosnąć nawet do kilku tysięcy złotych.

Wady PayPo

- Koszty przy spłacie ratalnej – prowizja może wynosić nawet kilkanaście procent wartości zakupów.

- Ryzyko nadmiernych zakupów – łatwo zrobić kilka transakcji jednocześnie i stracić kontrolę nad wydatkami.

- Niski limit na początku – nowi użytkownicy często dostają tylko kilkaset złotych.

- Konsekwencje opóźnienia – przy spóźnionej spłacie mogą pojawić się odsetki i dodatkowe koszty.

- Możliwy wpływ na historię kredytową – zaległości mogą zostać odnotowane w bazach kredytowych.

- Dostępność głównie online – w sklepach stacjonarnych usługa nadal jest ograniczona.

- Psychologiczny efekt „odroczonej płatności” – użytkownicy często wydają więcej niż przy zwykłej płatności kartą lub przelewem.

Czy PayPo jest bezpieczne?

PayPo jest legalnie działającą usługą płatności odroczonych w Polsce. Transakcje są autoryzowane kodem SMS lub w aplikacji mobilnej, a dane klientów nie wymagają logowania do banku ani podawania danych karty.

Z punktu widzenia bezpieczeństwa płatności mechanizm jest podobny do innych systemów e-commerce.

Jednak należy pamiętać o ryzykach finansowych:

- łatwość zaciągania wielu zobowiązań jednocześnie

- możliwość naliczenia odsetek przy opóźnieniu

- wpływ na zdolność kredytową przy zaległościach.

PayPo a inne usługi BNPL

Na rynku działa kilka podobnych usług płatności odroczonych.

| Usługa | Limit | Okres bez kosztów | |||

|---|---|---|---|---|---|

| PayPo | do 8000 zł | 30 dni | |||

| BLIK Płacę Później | ok. 4000 zł | 30 dni | |||

| Allegro Pay | zależny od historii | 30 dni |

| Usługa | Limit | Okres bez kosztów |

|---|---|---|

| PayPo | do 8000 zł | 30 dni |

| BLIK Płacę Później | ok. 4000 zł | 30 dni |

| Allegro Pay | zależny od historii | 30 dni |

Płatności BNPL zwykle dotyczą mniejszych zakupów — od kilkudziesięciu złotych do kilku tysięcy.

Czy PayPo wpływa na zdolność kredytową?

Samo korzystanie z PayPo zwykle nie wpływa negatywnie na zdolność kredytową, jeśli zobowiązania są spłacane terminowo. Jednak w przypadku opóźnień mogą pojawić się konsekwencje podobne do innych produktów finansowych.

Instytucje BNPL coraz częściej współpracują z biurami informacji kredytowej, dlatego zaległości mogą być odnotowane w historii kredytowej.

Czy PayPo to kredyt?

Formalnie PayPo jest usługą płatności odroczonych, ale w sensie ekonomicznym działa bardzo podobnie do krótkoterminowej pożyczki.

Różnica polega głównie na:

- uproszczonej procedurze przyznania limitu

- krótkim okresie spłaty

- braku kosztów przy terminowej spłacie.

Z tego powodu coraz częściej mówi się, że BNPL to „kredyt w wersji e-commerce”.

Najczęstsze pytania

Czy warto korzystać z PayPo?

PayPo to wygodne narzędzie finansowe dla osób, które chcą zrobić zakupy online i zapłacić za nie dopiero po otrzymaniu produktu. Brak opłat przy spłacie w ciągu 30 dni sprawia, że usługa bywa traktowana jak krótkoterminowy „bufor płynności”.

Jednocześnie model BNPL wymaga dyscypliny finansowej. Kilka równoległych zakupów może szybko zamienić się w realne zobowiązanie finansowe. Dlatego PayPo działa najlepiej jako narzędzie okazjonalne — na pojedyncze zakupy lub sytuacje, gdy chcesz zapłacić dopiero po wypłacie.

Szukasz brokera? Sprawdź nasze rekomendacje

Zastrzeżenie: