Brokerzy

Finax OIPE – Europejska Emerytura w 2026 roku

To rozwiązanie powstało z myślą o osobach, które nie chcą ograniczać się do jednego kraju ani jednego systemu emerytalnego — szczególnie przy rosnącej liczbie Polaków pracujących za granicą.

- Limit wpłat 2026 – do 28 260 zł rocznie, taki sam jak w IKE

- Wyniki portfeli – nawet 36,6% w 2 lata (ETF-y globalne)

- Koszty – ok. 0,9% rocznie (łącznie z ETF-ami)

- Regulacje – KNF + nadzór UE, możliwa reforma OIPE 2.0

Czym jest OIPE?

OIPE to ogólnoeuropejski produkt emerytalny oparty na regulacji UE (PEPP), zaprojektowany głównie z myślą o osobach, które pracują lub planują pracować w różnych krajach Unii.

W Polsce produkt działa od 2023 roku i funkcjonuje jako element trzeciego filaru, obok IKE i IKZE. Pod względem podatkowym jest do nich zbliżony — zyski mogą być zwolnione z podatku, jeśli spełnisz warunki dotyczące wieku i okresu oszczędzania.

Jak działa OIPE w Finax?

Finax pełni tu rolę dostawcy i zarządzającego portfelem. To robo-doradca, który działa na podstawie licencji Narodowego Banku Słowacji i oferuje usługi w Polsce pod nadzorem KNF. Co istotne, na dziś to właśnie Finax jest głównym (i dominującym) dostawcą OIPE w Europie.

W przeciwieństwie do klasycznego rachunku maklerskiego, nie masz tu swobody wyboru konkretnych instrumentów. Całość opiera się na modelu zarządzania portfelem ETF, gdzie decyzje inwestycyjne podejmuje algorytm w oparciu o Twój profil ryzyka.

Do wyboru są dwa podstawowe warianty: portfel w pełni akcyjny oraz bardziej zrównoważony, z dodatkiem obligacji. Co ciekawe, zdecydowana większość inwestorów wybiera opcję agresywną, co dobrze pokazuje, że OIPE traktowane jest jako produkt długoterminowy.

Z biegiem czasu portfel zmienia się automatycznie — im bliżej wieku emerytalnego, tym większy udział obligacji. Ten mechanizm ma ograniczać ryzyko w końcowej fazie inwestycji, bez potrzeby podejmowania decyzji przez inwestora.

Co wyróżnia OIPE na tle IKE i IKZE?

Na poziomie konstrukcji podatkowej różnice nie są duże, ale w praktyce OIPE działa inaczej. Najważniejsza zmiana to mobilność — konto nie jest przypisane do jednego kraju, co ma znaczenie dla osób pracujących za granicą.

Druga kwestia to model inwestowania. W IKE możesz sam wybierać akcje czy ETF-y, tutaj oddajesz zarządzanie w ręce dostawcy. Dla części inwestorów to zaleta, dla innych ograniczenie.

Warto też zwrócić uwagę na możliwość przeniesienia środków z IKE do OIPE. To ciekawa opcja dla osób, które chcą uprościć portfel albo odejść od droższych produktów, np. funduszy aktywnie zarządzanych.

Warunki i limity OIPE w 2026 r.

Jakie są limity wpłat?

- Limit wpłat na OIPE w 2026 r. wynosi 28 260 zł. Limit jest niezależny od wpłat do IKE i IKZE, a środki przeniesione z IKE do OIPE nie zużywają rocznego limitu.

- Minimalna wpłata w Finax Europejska Emerytura to 50 zł (10 EUR), a dopłaty można realizować w dowolnym momencie; nie ma obowiązku regularnych wpłat.

Kto może otworzyć konto?

- OIPE mogą zakładać rezydenci podatkowi państw UE, niezależnie od obywatelstwa. Finax wymaga ukończenia 15 lat; nie można otworzyć OIPE po 55 r. życia, jeśli nabyto już prawo do emerytury.

- Każda osoba może mieć tylko jedno OIPE, ale równocześnie może posiadać IKE i IKZE.

- Aby uniknąć podatku Belki, wypłata środków musi nastąpić po 60. roku życia (lub po 55., jeżeli uzyskano uprawnienia emerytalne) oraz po dokonaniu wpłat w co najmniej pięciu latach albo gdy połowa wpłat nastąpiła pięć lat przed wypłatą.

Kiedy następuje zwolnienie z podatku?

- Zwrot z OIPE jest zwolniony z podatku od zysków kapitałowych (19 %) po spełnieniu warunków wiekowych i okresu oszczędzania.

- Wcześniejsza wypłata jest możliwa w każdej chwili; Finax rozliczy należny podatek, a inwestor nie ponosi dodatkowych opłat likwidacyjnych.

Portfele Finax – konstrukcja i wyniki

Jak inwestuje Finax?

Finax opiera cały model OIPE na pasywnym inwestowaniu w globalne ETF-y. Inwestor nie wybiera konkretnych instrumentów – decyzje są podejmowane automatycznie na podstawie profilu ryzyka.

Do wyboru są dwa główne warianty portfela:

- 100/60– w całości oparty na akcjach (najczęściej wybierany)

- 80/60 – z dodatkiem obligacji dla ograniczenia zmienności

To rozwiązanie jest proste, ale ma swoje konsekwencje. Portfele nie są zabezpieczone walutowo, więc inwestor ponosi ryzyko kursowe (np. EUR/PLN). W długim terminie może to działać zarówno na plus, jak i na minus.

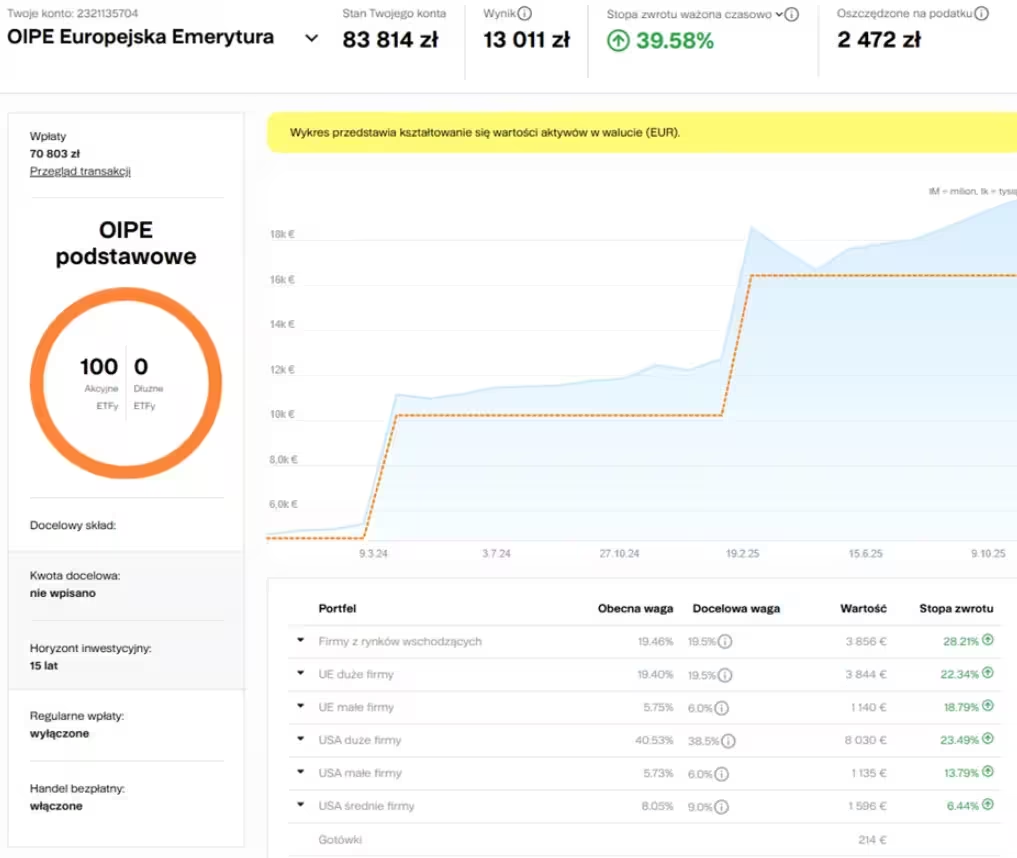

Dotychczasowe wyniki

Pierwsze dane z rynku są jedną z głównych rzeczy, które przyciągają uwagę do OIPE.

Po dwóch latach działania (do października 2025):

- portfel 100/0: +36,6%

- portfel 80/20: +31,1%

Co ważne, nie chodzi tylko o nominalny wynik. W tym samym czasie inflacja wyniosła ok. 7,13%, co daje realną nadwyżkę rzędu:

- ok. +18 pkt proc. ponad inflację

To pokazuje, że model pasywny działa – przynajmniej w sprzyjającym otoczeniu rynkowym.

Skala produktu też zaczyna być zauważalna. Na koniec 2025 roku:

- aktywa: 38,5 mln euro

- nadwyżka nad wpłatami: +6,3 mln euro

- liczba inwestorów: ok. 7,5 tys.

Co ciekawe, Polska dominuje w całym systemie OIPE – odpowiada za ponad połowę klientów i zdecydowaną większość aktywów.

Profil inwestora też jest dość charakterystyczny:

- 88% wybiera portfel akcyjny

- dominują osoby w wieku 40–49 lat

- ok. 31% uczestników to kobiety

Koszty i promocje

Koszt to jeden z najmocniejszych argumentów Finax – szczególnie na tle tradycyjnych produktów emerytalnych.

Standardowa struktura wygląda tak:

- 0,6% netto za zarządzanie (0,74% z VAT)

- + ok. 0,16–0,17% koszt ETF-ów

Łącznie daje to około:

- ~0,9% rocznie

Opłata jest naliczana na bieżąco (codziennie), ale faktycznie pobierana raz w miesiącu bezpośrednio z portfela.

Z perspektywy użytkownika ważne jest też to, czego nie ma:

- brak opłaty za otwarcie konta

- brak opłaty za rebalancing

- brak opłaty za wypłatę

Jeśli wypłacisz środki wcześniej, pojawia się tylko standardowy podatek Belki – bez dodatkowych kar.

Bezpieczeństwo, nadzór i ryzyko

Z punktu widzenia regulacji OIPE jest jednym z bardziej „formalnie zabezpieczonych” produktów inwestycyjnych w Europie.

Finax działa w modelu europejskim:

- licencja: Narodowy Bank Słowacji

- działalność w Polsce: nadzór KNF

- poziom UE: regulacje + nadzór EIOPA

Dodatkowo konstrukcja OIPE narzuca pewne ograniczenia – np. maksymalny poziom opłat (obecnie 1% rocznie). Co ciekawe, Finax sam postuluje jego zniesienie, argumentując, że blokuje rozwój rynku.

Z drugiej strony – to nadal inwestowanie.

Portfele są mocno akcyjne, więc trzeba brać pod uwagę:

- okresowe spadki wartości

- obsunięcia rzędu -16% do -17%, które już się pojawiały

- brak gwarancji zysków

Dlatego OIPE ma sens głównie w długim horyzoncie. Przy krótszym podejściu zmienność może być trudna do zaakceptowania.

Dodatkowe korzyści i ograniczenia

- Mobilność w UE – środki można przenosić między dostawcami i krajami, co jest korzystne dla osób pracujących za granicą.

- Transfer z IKE – istnieje możliwość przeniesienia środków z IKE do OIPE bez wykorzystania rocznego limitu.

- Jedno OIPE na osobę – prawo dopuszcza posiadanie wyłącznie jednego konta OIPE; nie ma jednak przeszkód, aby równocześnie posiadać IKE i IKZE.

- Automatyczne dostosowanie ryzyka – dziesięć lat przed emeryturą portfel zmienia się na 60/40, co chroni kapitał przed większymi wahaniami.

- Brak możliwości własnej selekcji instrumentów – OIPE Finax jest usługą zarządzania portfelem; nie możesz samodzielnie dobierać ETF‑ów.

Perspektywy i planowane reformy

- UE rozważa nowelizację przepisów OIPE: planuje ujednolicić zasady opodatkowania, znieść limit opłat i uprościć dystrybucję, aby zwiększyć liczbę dostawców. Nowe regulacje mogą wprowadzić dwa warianty produktu (podstawowy i dostosowany), z możliwością inwestowania części środków w instrumenty alternatywne.

- Finax apeluje o wyłączenie kosztów ETF‑ów z limitu opłat lub zastąpienie go wskaźnikiem „value for money” oraz o większą elastyczność w marketingu i auto‑enrolment. Firmie zależy też na zwiększeniu roli pracodawców oraz włączeniu private equity do portfeli.

Jak założyć konto OIPE w Finax?

- Rejestracja online – wniosek składa się na stronie Finax; wymaga podania danych osobowych i wypełnienia ankiety określającej profil ryzyka.

- Wybór portfela – na podstawie ankiety Finax proponuje portfel akcyjny albo mieszany; decyzję podejmuje klient.

- Wpłata środków – można zacząć od 50 zł/10 EUR; dopłaty są dobrowolne.

- Monitorowanie inwestycji – Finax zapewnia aplikację mobilną i stronę internetową prezentującą wartość rachunku i historię transakcji.

- Wypłata – środki można wypłacić jednorazowo lub w ratach; przy spełnieniu warunków podatkowych wypłata jest zwolniona z podatku.

Czy warto inwestować w OIPE z Finax?

Europejska Emerytura od Finax to innowacyjne rozwiązanie, które łączy prostotę robo‑doradcy z ulgami podatkowymi typowymi dla kont emerytalnych. Wysoki limit wpłat, transparentne opłaty i automatyczne dostosowanie ryzyka sprawiają, że OIPE może być atrakcyjnym elementem trzeciego filaru. Jednocześnie produkt wymaga długoterminowego horyzontu i akceptacji zmienności rynku.

Dalsze losy europejskiej emerytury zależą od planowanej reformy UE, która ma przyciągnąć nowych dostawców i zwiększyć popularność produktu. Dla polskich inwestorów Finax pozostaje głównym – i na razie jedynym – dostawcą OIPE. Czy po zmianach pojawią się konkurenci, a może obecny lider utrzyma monopol? Tę kwestię warto obserwować w najbliższych latach.