Brokerzy

Co to jest XTB eWallet i jak korzystać?

XTB eWallet miał być dodatkiem do konta inwestycyjnego, a wyrósł na pełnoprawne narzędzie do codziennych finansów. Portfel wielowalutowy, karta do płatności (także mobilnych), szybkie przelewy i możliwość przerzucania środków między inwestycjami a wydatkami — wszystko w jednej aplikacji. Coraz częściej pojawia się pytanie, czy eWallet może zastąpić tradycyjne konto walutowe albo fintech w stylu Revoluta. I tu warto się zatrzymać, bo konstrukcja usługi jest inna niż w typowych portfelach cyfrowych.

Co to jest XTB eWallet i jak działa?

XTB eWallet to wirtualny portfel i karta debetowa powiązane bezpośrednio z rachunkiem inwestycyjnym w XTB. Po aktywacji dostajesz wirtualną kartę Mastercard, możliwość otwierania subkont w kilku walutach i swobodnego przełączania się między nimi. Portfel obsługuje płatności stacjonarne i internetowe, Apple Pay i Google Pay, wypłaty z bankomatów oraz szybkie przewalutowania.

Najważniejsze funkcje:

- wirtualny portfel z wieloma walutami (PLN, EUR, USD, GBP i kolejne dodawane stopniowo),

- płatności kartą i mobilne,

- wypłaty z bankomatów za granicą,

- proste przelewy między eWallet a rachunkiem inwestycyjnym,

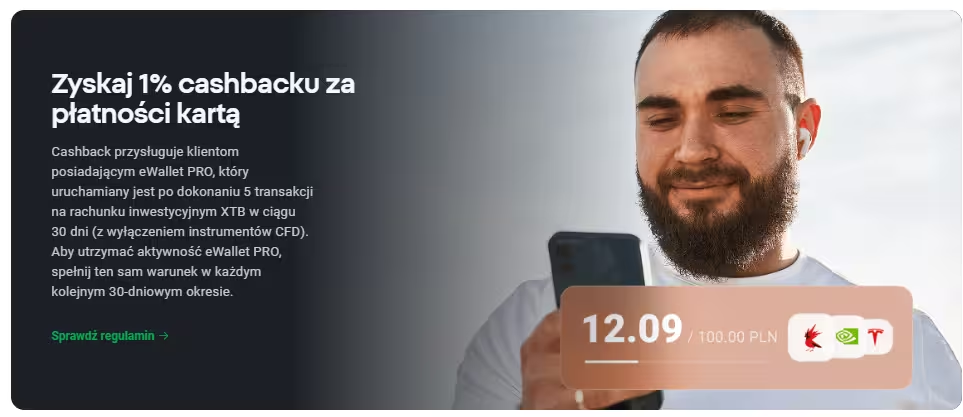

- miesięczny cashback dla użytkowników spełniających warunki.

Całość działa w obrębie jednego ekosystemu XTB — to zaleta, jeśli aktywnie inwestujesz i chcesz zarządzać środkami w jednym miejscu. Jeśli z kolei szukasz samodzielnego portfela bez konieczności otwierania konta inwestycyjnego, eWallet może być rozwiązaniem mniej oczywistym.

Dla kogo XTB eWallet ma sens?

Najlepiej sprawdza się u osób, które łączą zwykłe płatności z inwestowaniem. Jeśli regularnie kupujesz ETF-y, trzymasz część środków w walutach albo często podróżujesz — eWallet uporządkowuje cały obieg pieniędzy.

Kiedy to rozwiązanie działa dobrze?

- gdy potrzebujesz jednej aplikacji do inwestycji, przewalutowań i płatności,

- gdy chcesz szybko przerzucać środki między kontem inwestycyjnym a portfelem,

- gdy płacisz w euro, dolarach lub funtach i chcesz mieć je w jednym miejscu,

- gdy lubisz proste, mobilne narzędzia i płatności telefonem,

- gdy chcesz wykorzystać cashback (limit miesięczny zachęca do codziennych transakcji).

Mniej sensu ma dla osób, które:

- nie planują inwestować z XTB,

- potrzebują szerokiego wyboru walut i zaawansowanych funkcji bankowych,

- oczekują pełnoprawnego rachunku osobistego z przelewami krajowymi i dodatkowymi usługami.

Jakie są największe zalety XTB eWallet?

Największa korzyść to połączenie codziennych finansów z inwestowaniem w jednej aplikacji. Dla osób aktywnych, podróżujących, płacących w różnych walutach albo inwestujących regularnie, upraszcza to cały ekosystem.

Co wyróżnia eWallet?

- szybkie przelewy między portfelem a kontem inwestycyjnym — bez logowania do banku i bez opłat,

- płatności w wielu walutach, w tym mobilne (Apple Pay / Google Pay),

- wygodny dostęp do środków za granicą dzięki wypłatom z bankomatów,

- cashback za transakcje kartą, co rzadko pojawia się w fintechach powiązanych z brokerami,

- jedna aplikacja do wszystkiego: inwestycje, waluty, płatności.

Dla polskiego inwestora to przyjemna zmiana: nie trzeba trzymać walut na kilku kontach, ręcznie przewalutowywać środków przed zakupem ETF-ów ani korzystać z dodatkowych kart na wyjazdy. Wszystko działa w jednym miejscu i na tych samych danych logowania.

Jakie są ograniczenia i ryzyka XTB eWallet?

Największym ograniczeniem jest to, że eWallet działa wyłącznie z aktywnym kontem inwestycyjnym w XTB. Nie da się korzystać z portfela jako samodzielnej usługi, co może być minusem dla osób, które chcą tylko karty wielowalutowej.

Na co warto uważać:

- prowizja za przewalutowania — po wprowadzeniu opłat kursy są mniej korzystne niż wcześniej,

- ograniczona lista dostępnych walut (rozszerzana, ale nadal mniejsza niż w typowych fintechach),

- brak fizycznej karty u części użytkowników — XTB wprowadza ją stopniowo,

- ryzyka techniczne typowe dla aplikacji finansowych: awarie, chwilowe problemy z płatnościami,

- uzależnienie od ekosystemu brokera — jeśli zamkniesz konto inwestycyjne, portfel przestaje działać.

Jak wypada XTB eWallet na tle Revoluta i kont walutowych?

Najkrótsza odpowiedź: eWallet jest najmocniejszy tam, gdzie typowe fintechy i banki nie mają dostępu — w połączeniu płatności z inwestowaniem. Revolut czy konta walutowe wygrywają natomiast, gdy ktoś szuka pełnego „bankowego” zestawu funkcji lub szerokiej listy walut. Sprawdź także nasze porównanie: eWallet czy Zen co wybrać?

Co wypada na plus względem konkurencji:

- integracja z rachunkiem inwestycyjnym — środki można w sekundę przerzucić na giełdę, czego nie oferują finanse osobiste w bankach,

- prosta obsługa kart mobilnych — włączasz i płacisz, bez zakładania osobnych kont,

- cashback, który realnie zwraca część wydatków (rzadkość w portfelach powiązanych z brokerami),

- brak opłat za prowadzenie eWallet.

Gdzie inne rozwiązania mogą być mocniejsze:

- Revolut ma dużo więcej walut i bardziej rozbudowane funkcje codziennych finansów,

- klasyczne konta walutowe dają przelewy krajowe w danej walucie i pełną infrastrukturę bankową,

- w rozbudowanych przewalutowaniach fintechy zwykle oferują lepsze kursy, zwłaszcza przy dużych kwotach.

Dla inwestora z Polski zestaw jest jasny: jeśli korzystasz z XTB i zależy Ci na wygodnym przesuwaniu środków między inwestycjami a płatnościami, eWallet to świetnie rozwiązanie. Jeśli szukasz bardziej „bankowego” narzędzia wielowalutowego — alternatywy typu Revolut czy Zen będą lepsze.

Czy XTB eWallet się opłaca?

Najprościej: tak — jeśli korzystasz z XTB nie tylko do inwestowania, ale też do codziennych płatności i operacji w różnych walutach. Portfel jest darmowy, karta działa mobilnie, a przelewy między eWallet a rachunkiem inwestycyjnym są szybkie. Dla inwestora to wygoda: możesz sprzedawać aktywa i natychmiast płacić środkami w sklepie, bez czekania na przelewy z biura maklerskiego.

Opłacalność maleje, gdy korzystasz z wielu przewalutowań. Po wprowadzeniu prowizji koszty wymiany walut są wyższe niż w topowych fintechach. Jeśli potrzebujesz zaawansowanych funkcji bankowych albo pełnej listy walut egzotycznych — eWallet nie zastąpi Ci dedykowanego konta walutowego.

Najczęstsze pytania

Moja rekomendacja

Jeśli Twoja strategia łączy inwestowanie z codziennymi płatnościami — eWallet to sensowny dodatek. Ułatwia zarządzanie pieniędzmi, szczególnie przy transakcjach walutowych, wyjazdach albo częstym handlu. Jeśli jednak celem jest jedynie „trzymanie pieniędzy” lub potrzebujesz bardziej bankowych funkcji — korzystaj dalej z konta bankowego lub rozważ inne fintechy.