Newag akcje – Czy warto inwestować?

Spis treści

Newag to jedna z nielicznych spółek z sektora przemysłowego notowanych na GPW, która specjalizuje się w produkcji, modernizacji i serwisie taboru kolejowego. Działa od ponad 150 lat, a od 2013 roku – po debiucie giełdowym – stała się jednym z głównych dostawców dla państwowych i samorządowych przewoźników. Zobaczmy czy warto inwestować w akcje Newag.

Z pozoru – klasyczna spółka dywidendowa:

- stabilne przychody oparte na wieloletnich kontraktach,

- doświadczony zespół, własne zakłady produkcyjne,

- koncentracja na rynku wewnętrznym (PKP, Koleje Małopolskie, Koleje Dolnośląskie).

Ale pod tą warstwą stabilności kryją się pytania, które inwestorzy powinni sobie zadać:

- Czy Newag nie jest zbyt mocno uzależniony od zamówień publicznych?

- Jak wygląda przyszłość w kontekście europejskiej polityki transportowej i konkurencji z Alstom czy Stadlerem?

- I co oznacza dla wyceny spółki medialna sprawa z „resetowaniem” lokomotyw?

W tym artykule przyjrzymy się dokładnie:

- aktualnej kondycji finansowej spółki,

- potencjałowi wzrostu i zagrożeniom,

- oraz temu, czy w 2025 roku warto mieć akcje Newagu w portfelu.

Akcje Newag: Ryzyka i problemy – co może niepokoić inwestora?

Newag to spółka, która na papierze wygląda stabilnie: rosnące przychody, solidne marże, rekordowy backlog. Ale inwestor giełdowy nie może patrzeć tylko na Excela. W przypadku Newagu warto wziąć pod uwagę kilka czynników, które nie są oczywiste, ale mogą mieć realny wpływ na kurs.

1. Afera z „resetowaniem” lokomotyw

W 2023 roku media opisały sprawę podejrzenia, że Newag miał rzekomo instalować w swoich pojazdach oprogramowanie, które wykrywało, że lokomotywa była serwisowana przez inny podmiot — i automatycznie ją dezaktywowało.

Sprawa dotyczyła Kolei Dolnośląskich, a relacje prasowe mówiły o możliwym sabotowaniu niezależnego serwisu.

- Choć nie ma oficjalnych zarzutów, sprawa uderzyła w wizerunek spółki.

- W mediach pojawiły się pytania o etykę działania i ryzyko wizerunkowe, szczególnie przy przetargach publicznych.

- Spółka zaprzeczyła zarzutom, ale temat wracał przez kilka miesięcy — i może wrócić, jeśli pojawią się nowe dowody.

2. Zależność od zamówień publicznych

Newag nie eksportuje na szeroką skalę. Główni klienci to:

- PKP Intercity,

- Koleje Małopolskie,

- Koleje Dolnośląskie,

- Koleje Śląskie,

- oraz inne jednostki samorządowe.

To oznacza, że:

- przycięcie budżetów unijnych lub opóźnienia w funduszach bezpośrednio wpływają na portfel zamówień,

- ryzyko polityczne (zmiana władzy, redefinicja inwestycji kolejowych) może zatrzymać nowe przetargi.

3. Dominujący akcjonariusz – pełna kontrola nad decyzjami

Zbigniew Jakubas, główny akcjonariusz, kontroluje ponad 61% głosów na WZA.

- Praktycznie nie ma mniejszościowej siły kontrolnej.

- Może przegłosować wszystko – od polityki dywidendowej po emisje i przejęcia.

- Dla części inwestorów instytucjonalnych to czynnik ograniczający płynność i atrakcyjność inwestycji.

4. Mała płynność na GPW

- Średni dzienny obrót akcjami Newagu to poniżej 1 mln zł.

- Spread często wynosi kilka procent – co utrudnia szybkie zawieranie transakcji.

- Dla dużych graczy to bariera wejścia. Dla indywidualnych – ryzyko, że trudno będzie „wyskoczyć” w razie kłopotów.

Czy warto inwestować w akcje Newag?

Inwestowanie w spółki przemysłowe to zwykle gra o stabilność, nie o fajerwerki. Ale nawet w tej kategorii warto dobrze zważyć szanse i ryzyko. Oto jak wygląda bilans korzyści i zagrożeń w przypadku Newagu.

✅ Co przemawia za Newagiem?

- Solidne wyniki finansowe – wzrost przychodów o ~30% i zysku netto o ~28% w 2024 roku.

- Rentowność i bezpieczeństwo – marża operacyjna >12%, ROE ok. 18–19%, spadające zobowiązania.

- Rekordowy backlog – portfel zamówień na ponad 6 mld zł do 2027 r.

- Stabilna branża – kolej jest kluczowym sektorem infrastruktury, wspieranym przez fundusze UE.

- Możliwa dywidenda – spółka wypłacała ją w przeszłości i ma ku temu zdolność.

❌ Co może zniechęcać?

- Zależność od przetargów publicznych – brak ekspansji zagranicznej i koncentracja na rynku krajowym.

- Ryzyka reputacyjne – sprawa „resetowania lokomotyw” może ciążyć wizerunkowo.

- Ograniczona płynność – niska liczba transakcji i dominacja jednego akcjonariusza.

- Wysoki wpływ czynników zewnętrznych – zmiany budżetów, inflacja kosztów materiałowych, opóźnienia unijne.

Dla kogo Newag może być atrakcyjny?

- Dla inwestorów długoterminowych, którzy szukają ekspozycji na infrastrukturę i produkcję przemysłową w Polsce.

- Dla tych, którzy nie oczekują gwałtownych wzrostów kursu, ale cenią sobie stabilność i przewidywalność.

- Dla portfeli dywidendowych (jeśli spółka utrzyma politykę wypłat).

Akcje Newag - Scenariusze na 2025

| Scenariusz | Co musi się wydarzyć? | Wpływ na kurs |

|---|---|---|

| 🟢 Optymistyczny | Dobre tempo realizacji backlogu + dywidenda + brak afer | Wzrost powyżej 25 zł |

| ⚪ Neutralny | Utrzymanie rentowności, brak nowych kontraktów | Kurs oscyluje wokół 20–22 zł |

| 🔴 Negatywny | Opóźnienia w realizacji, powrót tematu „resetów” | Spadek poniżej 18 zł |

Gdzie kupić akcje Newagu?

Akcje Newag S.A. są notowane na Giełdzie Papierów Wartościowych w Warszawie pod tickerem NWG. Do ich zakupu potrzebujesz konta maklerskiego z dostępem do GPW.

XTB – intuicyjna platforma z kontem w złotówkach

- Bez prowizji do 100 000 EUR miesięcznie (akcje i ETF-y),

- Działa również jako aplikacja mobilna,

- Regulowany przez KNF.

Analiza ekspertów – co mówią brokerzy i analitycy o Newag?

Opinie profesjonalistów często podkreślają solidne fundamenty spółki, ale również zwracają uwagę na kilka ważnych niuansów, które mogą wpłynąć na ocenę inwestycji.

✅ Dywidenda na rekordowym poziomie

- W czerwcu 2025 Walne Zgromadzenie zatwierdziło dywidendę 2,00 zł na akcję, co przy kursie ~71 zł daje stopę dywidendy ok. 2,9 %

- Rok wcześniej była to tylko 0,96 zł — co pokazuje, że spółka stała się hojnym płatnikiem .

To mocny sygnał dla inwestorów dywidendowych: Newag daje realny zwrot w gotówce – nie tylko potencjalny wzrost kursu.

Wyceny i rekomendacje z domów maklerskich

- Według serwisu StockInvest.us, "mimo pozytywnego trendu, przewiduje się słabą wydajność w ciągu nadchodzących dni lub tygodni" – co sugeruje raczej postawę »utrzymaj« lub »sprzedaj« w krótkim terminie

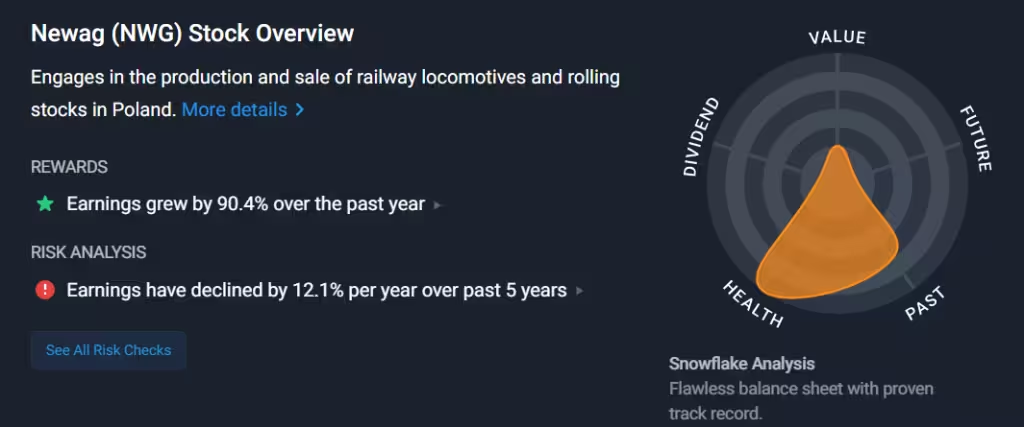

- Dane z Simply Wall St wskazują, że Newag jest wyceniany wyżej niż wartość godziwa firmy, mimo że fundamenty są silne: różnica między wartością wewnętrzną a kursem to obecnie ok. 71 zł vs fair value ~42 zł (20–40% zawyżenie) .

To oznacza, że eksperci obawiają się, iż wzrost kursu (o 139% w rok) może być przegrzany i nie wsparty dodatkowymi wynikami.

Zobacz także najlepsze akcje w tym roku.

Analiza techniczna

- Według TradingView, wskaźniki techniczne dla Newagu są neutralne – krótkoterminowo lekko sprzedaj, dłużej neutralnie – co oznacza, że walory nie dają jednoznacznego sygnału do gry zarówno wzrostowej, jak i spadkowej

Dlatego inwestorzy inwestujący technicznie powinni poczekać na potwierdzenie trendu.

Wskaźniki fundamentalne

- C/Z na poziomie ~19,6 – umiarkowane (średnia dla branży),

- P/B ~3,4 – wskazuje, że rynek płaci premię w stosunku do aktywów księgowych,

- ROE ~18,4% – solidny zwrot dla zainwestowanego kapitału .

- EPS na poziomie 3,56 zł, marża brutto ~22,7%, EV/EBITDA ok. 10,9 – wszystko wskazuje, że stoją tu zdrowe fundamenty

Rekomendacje ekspertów

- 📌 Domy maklerskie – generalnie pozytywne, ale bardziej na długą metę niż krótkoterminowo. Dywidenda to aktualnie największy atut.

- 📌 Analitycy z StockInvest.us – ostrożni, wskazują na możliwy spadek w krótkim terminie.

- 📌 Simply Wall St – widzi przewartościowanie, czyli możliwość korekty.

- 📌 Technicznie neutralnie – bez konkretnego buy/sell.

- 📌 Fundamenty – mocne, ale wycena już uwzględnia dobrą kondycję.

Kto powinien rozważać Newag?

Jeśli myślisz długoterminowo i liczy się dla Ciebie zwrot z dywidendy, Newag może być stabilny, składnikiem Twojego portfela.

Jeśli jednak zależy Ci na dynamicznym wzroście kursu, lepiej poczekać na korektę.

Najczęstsze pytania o akcje Newag

Szukasz brokera? Sprawdź nasze rekomendacje