Brokerzy

Bank N26 – Opinie, Opłaty i Oferta inwestycyjna

Bankowość mobilna przeszła w ostatniej dekadzie ogromną transformację – a jednym z podmiotów, które najmocniej ją przyspieszyły, jest N26. Dla jednych to najwygodniejsze konto w euro, dla innych – zbyt minimalistyczny bank, który bywa problematyczny przy obsłudze klienta. W Polsce temat N26 wraca regularnie, szczególnie w kontekście tanich płatności w strefie euro, niemieckiego systemu gwarancji depozytów oraz potrzeby posiadania zagranicznego IBAN-u. Poniżej znajdziesz kompleksowy przewodnik: jak działa N26, jakie są opłaty, opinie użytkowników i kiedy takie konto faktycznie ma sens.

Czym jest N26?

N26 to bank założony w Berlinie w 2013 roku jako jeden z pierwszych europejskich fintechów, które postawiły na model „mobile-only”. W 2016 r. otrzymał pełną licencję bankową od BaFin, co oznacza, że działa jak tradycyjny bank – z pełnym systemem ochrony depozytów do równowartości 100 tys. euro.

To jedna z najważniejszych przewag N26 nad aplikacjami fintechowymi bez licencji (jak wcześniej Revolut). Dla wielu osób to gwarancja stabilności, zwłaszcza jeśli traktują zagraniczny rachunek jako część dywersyfikacji oszczędności.

N26 działa wyłącznie online. Nie ma oddziałów i nie planuje ich uruchomienia – cały kontakt z bankiem odbywa się przez aplikację lub panel użytkownika w przeglądarce. To model znany, prosty i atrakcyjny kosztowo, ale jednocześnie powodujący określone ryzyka, o których napiszę dalej.

Bank jest dostępny w 24 krajach Unii Europejskiej oraz w kilku innych jurysdykcjach. Polacy mogą otworzyć konto bez żadnych obejść, podając polski adres zamieszkania i polskie dokumenty tożsamości.

Jak działa N26 i co oferuje?

N26 to w pełni cyfrowy bank, który od początku postawił na prostotę i mobilność. W przeciwieństwie do fintechów działających „na licencji partnera”, N26 funkcjonuje jak tradycyjna instytucja finansowa – ma licencję BaFin, własną infrastrukturę bankową i numer IBAN wydawany klientom bez pośredników. To właśnie dlatego konto w N26 jest często traktowane jako prawdziwy zagraniczny rachunek bankowy, a nie „aplikacja płatnicza”.

Konto wyłącznie w euro – plusy i minusy

W Polsce N26 oferuje wyłącznie rachunki w EUR. Brak kont w innych walutach może być ograniczeniem dla osób potrzebujących złotówek, ale z punktu widzenia:

- podróżujących,

- pracujących za granicą,

- robiących zakupy w strefie euro,

- osób zabezpieczających kapitał w walucie obcej —

jest to rozwiązanie proste, przewidywalne i tańsze niż wiele polskich kont walutowych.

Dzięki niemieckiemu IBAN-owi wszystkie przelewy SEPA są darmowe, szybkie i szeroko akceptowane – co jest kluczowe np. dla pracowników delegowanych, freelancerów czy osób wynajmujących mieszkania w UE.

Co dokładnie oferuje N26 użytkownikom w Polsce?

1. Płatności kartą Mastercard bez prowizji

Transakcje kartą konwertowane są po kursie Mastercard bez dodatkowych opłat, dzięki czemu płatności za granicą są tanie i przewidywalne. To jedna z największych przewag N26 nad niektórymi polskimi kartami walutowymi.

2. Bezpłatne przelewy SEPA

Każde konto – nawet darmowe – umożliwia wykonywanie i odbieranie przelewów w euro bez opłat. To ważne zwłaszcza dla osób, które otrzymują wypłatę w EUR lub opłacają rachunki za granicą.

3. Przelewy natychmiastowe SEPA Instant

Kosztują 0,99 EUR i docierają do odbiorcy w kilka sekund. Przydają się wtedy, gdy trzeba zapłacić za wynajem auta, nocleg, zaliczkę lub przekazać środki drugiej osobie „od ręki”.

4. Spaces – subkonta do zarządzania budżetem

To jedna z najbardziej rozpoznawalnych funkcji N26. W planach płatnych można tworzyć nawet 10 subkont, idealnych do:

- odkładania na wakacje,

- bufora finansowego,

- rat leasingowych,

- budżetów domowych.

5. MoneyBeam

Działa podobnie do BLIKA, choć w mniejszej skali. Umożliwia błyskawiczne przesyłanie pieniędzy innym użytkownikom N26, nawet jeśli nie znamy ich numeru rachunku.

6. Integracja z Wise – tanie przelewy międzynarodowe

Wise jest podpięty bezpośrednio w aplikacji. Użytkownik widzi:

- kurs,

- opłatę,

- przewidywany czas realizacji.

Dzięki temu można tanio wysłać środki np. do Polski, Wielkiej Brytanii, USA czy krajów Azji – bez konieczności logowania się do osobnej aplikacji.

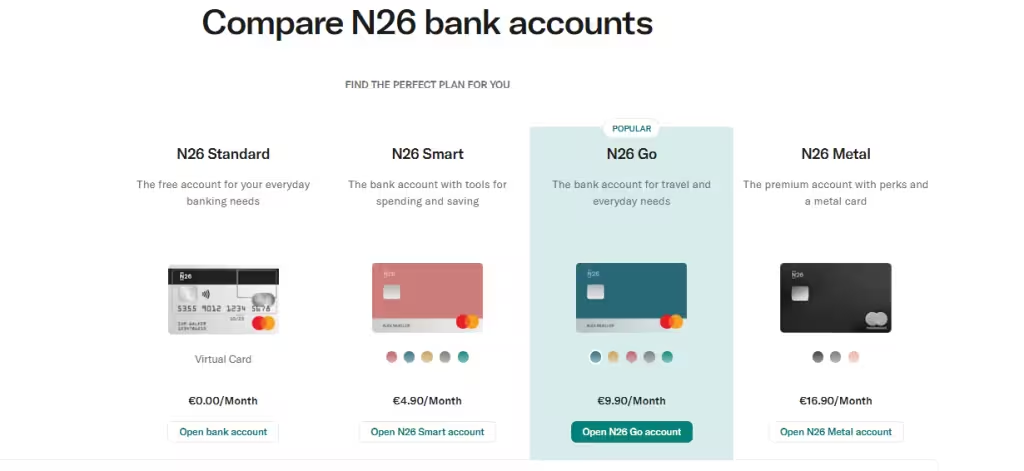

Plany taryfowe N26 – opłaty, limity

Choć N26 ma cztery różne plany, ich konstrukcja jest logiczna: im wyższy abonament, tym więcej darmowych wypłat, ubezpieczeń i funkcji premium.

N26 Standard – 0 EUR/mies.

Plan darmowy, ale funkcjonalny.

Co otrzymujesz:

- 2 darmowe wypłaty z bankomatów w strefie euro (potem 2 EUR każda),

- kartę wirtualną (fizyczna kosztuje jednorazowo 10 EUR),

- brak prowizji za płatności kartą w dowolnej walucie,

- przewidywalną opłatę 1,7% za wypłaty w walutach innych niż euro,

- dostęp do Wise.

Dla kogo?

- osób pracujących w UE,

- podróżujących kilka razy w roku,

- użytkowników, którzy nie wypłacają dużych kwot z bankomatów,

- osób, które chcą trzymać część oszczędności w euro.

To bezkonkurencyjny wybór, jeśli zależy Ci na darmowym koncie w euro z niemieckim IBAN-em.

N26 Smart – 4,90 EUR/mies.

Pierwszy plan „premium”, który dodaje funkcje przydatne na co dzień.

Co otrzymujesz:

- 3 darmowe wypłaty miesięcznie,

- darmowa karta fizyczna (kilka kolorów do wyboru),

- pełny dostęp do subkont Spaces,

- lepsza obsługa klienta – dostęp telefoniczny.

Dla kogo?

- użytkowników, którzy częściej podróżują po strefie euro,

- osób potrzebujących wygodnej organizacji budżetu,

- klientów, którzy nie chcą płacić za kartę fizyczną.

To plan, który najczęściej wybierają osoby regularnie korzystające z gotówki w EUR.

N26 Go – 9,90 EUR/mies.

Wyraźnie przygotowany z myślą o podróżnych.

Co otrzymujesz:

- 5 darmowych wypłat z bankomatów,

- pakiet ubezpieczeń, który obejmuje:

- leczenie za granicą,

- opóźnienia i odwołania lotów,

- zgubiony bagaż,

- wypadki na nartach,

- uszkodzenie auta z wypożyczalni,

- brak prowizji za wypłaty w innych walutach.

Dla kogo?

- osób jeżdżących w delegacje,

- digital nomadów,

- klientów korzystających z wypożyczalni aut.

W porównaniu z Revolut Premium ten pakiet wypada często korzystniej – głównie dzięki przejrzystej polityce darmowych wypłat.

N26 Metal – 16,90 EUR/mies.

Najbardziej rozbudowany plan, przeznaczony dla osób intensywnie korzystających z konta.

Co otrzymujesz:

- 8 darmowych wypłat z bankomatów,

- metalową kartę,

- rozszerzony pakiet ubezpieczeń (w tym ubezpieczenie telefonu),

- priorytetową obsługę,

- brak prowizji za wypłaty na całym świecie.

Dla kogo?

- osób często podróżujących poza strefę euro,

- klientów biznesowych lub freelancerów,

- użytkowników potrzebujących szerokiego ubezpieczenia i lepszej infolinii.

To plan premium, który często wybierają osoby mieszkające za granicą lub pracujące w kilku krajach jednocześnie.

Współpraca z Wise – tanie przelewy zagraniczne

N26 od lat współpracuje z Wise, dzięki czemu użytkownicy mogą wysyłać przelewy międzynarodowe bezpośrednio z aplikacji. System sam pokazuje opłatę i kurs przed zatwierdzeniem transakcji. Brak ukrytych kosztów to jedna z rzeczy, które użytkownicy podkreślają najczęściej.

Spaces, MoneyBeam i inne funkcje

Jednym z powodów, dla których użytkownicy lubią N26, jest prostota w zarządzaniu finansami.

Spaces

Subkonta, które można nazywać i personalizować – używane są do budżetowania i odkładania na cele. W planach płatnych można tworzyć do 10 takich przestrzeni, a środki przenosi się między nimi jednym gestem.

Instant Savings

Rachunek oszczędnościowy z oprocentowaniem powiązanym z planem taryfowym. Funkcja nie jest jeszcze dostępna dla Polaków.

Konta biznesowe

N26 oferuje wersje kont dla freelancerów – niemal identyczne jak konta osobiste, ale z niewielkim cashbackiem za transakcje.

Pozytywne i negatywne opinie o N26

Zalety

- Brak miesięcznych opłat w planie Standard. Użytkownicy podkreślają, że za 0 EUR dostają pełnoprawne konto bankowe z niemiecką licencją, co nadal jest rzadkością w Europie.

- Bardzo dobre kursy przewalutowań podczas płatności kartą. Kurs Mastercard bez prowizji jest dużym plusem – często lepszym niż kursy Revoluta w weekendy.

- Szybkość otwarcia konta – 10 minut. Wideoweryfikacja działa sprawnie, a konto jest gotowe od razu wraz z kartą wirtualną.

- Stabilność i przewidywalne opłaty. Wiele osób wybiera N26 dlatego, że nie zmienia regulaminów tak często jak fintechy.

- Łatwość korzystania za granicą. Dla osób pracujących i podróżujących po Europie N26 bywa wygodniejsze niż polskie konta walutowe.

Wady

- Bardzo ograniczone darmowe wypłaty w planie Standard. Jeszcze kilka lat temu było ich pięć – dziś tylko dwie. Dla wielu to za mało.

- Obsługa klienta. W darmowym planie dostępny jest wyłącznie czat. Czas oczekiwania bywa długi.

- Zdarzające się blokady kont. Najgłośniejsze historie dotyczą użytkowników biznesowych, gdzie bank potrafił wstrzymać transakcje i zażądać dodatkowych dokumentów, np. dowodów pochodzenia środków.

- Brak kont w innych walutach. Konto wyłącznie w euro to zaleta dla części osób, ale wada dla tych, którzy potrzebują wielowalutowości.

Porównanie z konkurencją

W Polsce N26 najczęściej porównuje się do Revoluta i Wise.

| Funkcja / cecha / parametr | N26 | Revolut | Wise | ||||

|---|---|---|---|---|---|---|---|

| Rodzaj usługi | pełnoprawny bank z licencją bankową (rachunek, IBAN, depozyty) | aplikacja finansowa / portfel wielowalutowy (z licencją bankową, ale często traktowany jako fintech) | portfel wielowalutowy / usługa płatniczo-przelewowa | ||||

| Waluty dostępne na koncie | tylko euro | kilkadziesiąt walut | dziesiątki walut | ||||

| IBAN / rachunek bankowy | tak (niemiecki IBAN) | tak / zależnie od jurysdykcji | tak / rachunki w wielu walutach (choć funkcjonuje jak konto wielowalutowe) | ||||

| Ochrona depozytów / gwarancje bankowe | tak – środki gwarantowane do 100 tys. EUR (system niemiecki) | częściowo / zależnie od wersji i kraju (procedury bankowe lub fintechowe) | nie typowo jak bank – bardziej portfel / usługa płatnicza | ||||

| Płatności kartą | tak, Mastercard, bez prowizji, kurs Mastercard | tak, karta wielowalutowa, kursy zazwyczaj bardzo korzystne, ale czasem marża weekendowa | dostęp do karty, płatności wielowalutowe | ||||

| Przelewy SEPA / w euro | tak, darmowe | tak | tak / tanio (dla wielu walut) | ||||

| Przelewy międzynarodowe / waluty inne niż euro | przez Wise / możliwe przewalutowania | tak, wiele walut + przewalutowania | główna funkcja: tanie przewalutowania i wysyłka międzynarodowa | ||||

| Subkonta / zarządzanie budżetem | tak — Spaces | Vaults / portfele wielowalutowe | portfele walutowe / możliwość trzymania wielu walut | ||||

| Darmowe wypłaty z bankomatów | plan zależny (np. 2–8 darmowych) | plan zależny, limity i prowizje | zależne od waluty i bankomatu — często prowizje | ||||

| Najlepsze zastosowanie | konto w euro, bezpieczne trzymanie środków, stabilność, codzienne płatności w EUR | wielowalutowe podróże, zakupy międzynarodowe, częste przewalutowania | tanie przelewy zagraniczne, przewalutowania, portfel wielowalutowy | ||||

| Wady / ograniczenia | tylko euro, ograniczona liczba darmowych wypłat, brak funkcji kredytowych/inwestycyjnych | czasem opłaty przy przewalutowaniu (weekendy), zależność od planu, zmienne warunki | nie jest bankiem w tradycyjnym sensie, mniej funkcji bankowych, opłaty zależne od waluty/regionu |

| Funkcja / cecha / parametr | N26 | Revolut | Wise |

|---|---|---|---|

| Rodzaj usługi | pełnoprawny bank z licencją bankową (rachunek, IBAN, depozyty) | aplikacja finansowa / portfel wielowalutowy (z licencją bankową, ale często traktowany jako fintech) | portfel wielowalutowy / usługa płatniczo-przelewowa |

| Waluty dostępne na koncie | tylko euro | kilkadziesiąt walut | dziesiątki walut |

| IBAN / rachunek bankowy | tak (niemiecki IBAN) | tak / zależnie od jurysdykcji | tak / rachunki w wielu walutach (choć funkcjonuje jak konto wielowalutowe) |

| Ochrona depozytów / gwarancje bankowe | tak – środki gwarantowane do 100 tys. EUR (system niemiecki) | częściowo / zależnie od wersji i kraju (procedury bankowe lub fintechowe) | nie typowo jak bank – bardziej portfel / usługa płatnicza |

| Płatności kartą | tak, Mastercard, bez prowizji, kurs Mastercard | tak, karta wielowalutowa, kursy zazwyczaj bardzo korzystne, ale czasem marża weekendowa | dostęp do karty, płatności wielowalutowe |

| Przelewy SEPA / w euro | tak, darmowe | tak | tak / tanio (dla wielu walut) |

| Przelewy międzynarodowe / waluty inne niż euro | przez Wise / możliwe przewalutowania | tak, wiele walut + przewalutowania | główna funkcja: tanie przewalutowania i wysyłka międzynarodowa |

| Subkonta / zarządzanie budżetem | tak — Spaces | Vaults / portfele wielowalutowe | portfele walutowe / możliwość trzymania wielu walut |

| Darmowe wypłaty z bankomatów | plan zależny (np. 2–8 darmowych) | plan zależny, limity i prowizje | zależne od waluty i bankomatu — często prowizje |

| Najlepsze zastosowanie | konto w euro, bezpieczne trzymanie środków, stabilność, codzienne płatności w EUR | wielowalutowe podróże, zakupy międzynarodowe, częste przewalutowania | tanie przelewy zagraniczne, przewalutowania, portfel wielowalutowy |

| Wady / ograniczenia | tylko euro, ograniczona liczba darmowych wypłat, brak funkcji kredytowych/inwestycyjnych | czasem opłaty przy przewalutowaniu (weekendy), zależność od planu, zmienne warunki | nie jest bankiem w tradycyjnym sensie, mniej funkcji bankowych, opłaty zależne od waluty/regionu |

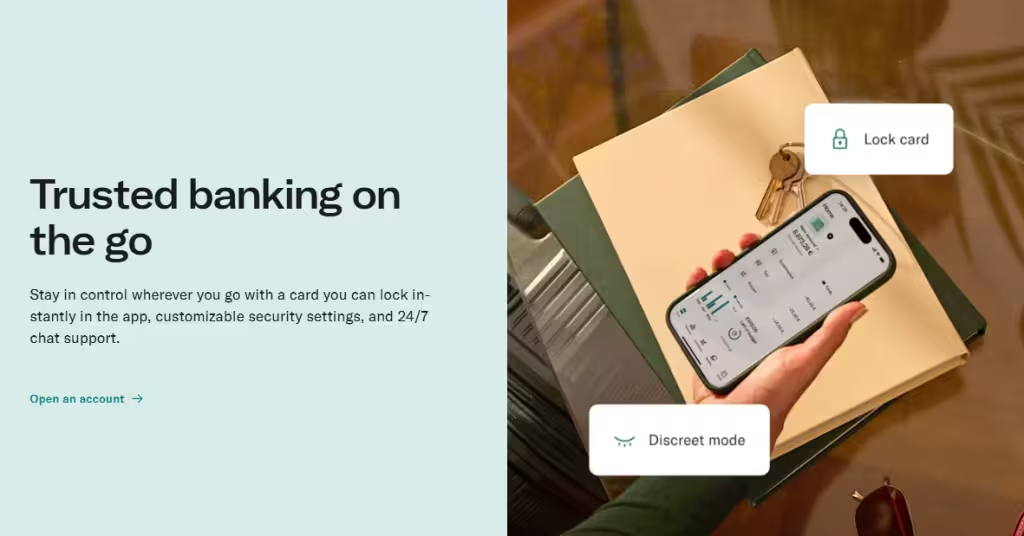

Czy N26 jest bezpieczny?

Pod względem regulacyjnym – tak. Bank jest nadzorowany przez BaFin, objęty niemieckim systemem gwarancji depozytów i stosuje wszystkie standardowe zabezpieczenia bankowe.

Najważniejsze elementy:

- logowanie biometryczne,

- 3D Secure,

- limity transakcji ustawiane w aplikacji,

- możliwość natychmiastowej blokady karty,

- powiadomienia push o każdej płatności.

Jedynym realnym ryzykiem, o którym mówią użytkownicy, jest utrudniony kontakt z obsługą po zablokowaniu konta. To nie problem unikalny dla N26 – podobne opinie pojawiają się o Revolucie – ale warto o tym pamiętać.

Jak założyć konto N26 z Polski?

Proces jest w pełni zdalny:

- Instalujesz aplikację.

- Podajesz podstawowe dane osobowe.

- Wykonujesz wideoweryfikację.

- Potwierdzasz adres zamieszkania.

- Otrzymujesz dostęp do konta i karty wirtualnej.

Karta fizyczna dotrze zwykle w 7–14 dni. Można zamówić przesyłkę ekspresową.

W przeszłości bank wprowadzał limity liczby nowych użytkowników z Polski, ale obecnie konto można otworzyć bez problemu.

Dla kogo N26 będzie dobrym wyborem?

- Osoby podróżujące po strefie euro: Brak prowizji za płatności kartą i niski koszt prowadzenia konta.

- Pracujący za granicą lub freelancerzy: Niemiecki IBAN bywa akceptowany chętniej niż polskie rachunki w bankach komercyjnych.

- Oszczędzający w euro: N26 jest jednym z najprostszych sposobów na trzymanie środków w europejskim banku poza Polską.

- Osoby chcące dywersyfikować ryzyko: Zagraniczny bank z innym systemem gwarancji depozytów to realne uzupełnienie polskich kont.

Kto nie skorzysta z N26?

- osoby potrzebujące konta w złotówkach,

- użytkownicy, którzy często wypłacają gotówkę,

- klienci oczekujący szybkiej i rozbudowanej obsługi,

- osoby oczekujące kredytów, kont oszczędnościowych czy inwestycji dostępnych w Polsce.

Jeśli korzystasz z N26 jako dodatkowego konta do płatności i zarządzania finansami, dobrym uzupełnieniem mogą być nowoczesne platformy inwestycyjne dostępne dla polskich użytkowników.

Alternatywa: Trade Republic

Jeśli oprócz codziennej bankowości interesuje Cię także inwestowanie, ciekawą alternatywą dla N26 może być Trade Republic. To niemiecka platforma finansowa, która łączy funkcje konta pieniężnego z prostym dostępem do rynków inwestycyjnych.

Najważniejsze cechy:

- możliwość inwestowania w akcje, ETF-y i obligacje z poziomu jednej aplikacji

- oprocentowanie środków na koncie (do określonego limitu)

- automatyczne plany inwestycyjne (PAC) już od niewielkich kwot

- karta płatnicza powiązana z kontem

- prosty i przejrzysty interfejs mobilny

Trade Republic może być więc dobrą opcją dla osób, które chcą nie tylko zarządzać codziennymi finansami, ale również zacząć regularnie inwestować bezpośrednio z aplikacji.