Airbus i Boeing: Wojna o kontrolę nad przestrzenią powietrzną

Spis treści

Według Międzynarodowego Zrzeszenia Przewoźników Powietrznych (IATA), aż 80% globalnego ruchu lotniczego przypada na ponad 250 linii lotniczych. Mimo tak dużej konkurencji po stronie przewoźników, po stronie producentów samolotów mamy praktycznie duopol: Boeing i Airbus.

Z jednej strony amerykański Boeing (BA) – kiedyś symbol niezawodności, dziś zmagający się z kryzysem operacyjnym i wizerunkowym. Z drugiej – europejski Airbus (AIR), który konsekwentnie zdobywa rynek i aspiruje do roli lidera światowego lotnictwa.

W Europie niewiele firm osiąga globalną dominację. Wyjątkami są m.in. Novo Nordisk (NOVO-B) w branży farmaceutycznej, ASML (ASML.A) w litografii, czy giganci luksusu jak LVMH. Airbus coraz częściej wymienia się w tym samym gronie.

Jak Boeing sam się rozbroił?

To jedna z najdroższych lekcji, jakie można odrobić na giełdzie: cięcie kosztów może kosztować... bardzo drogo.

Od połowy lat 2000. zarząd Boeinga miał jedną obsesję - maksymalizację wartości dla akcjonariuszy. A najprostszą drogą do tego miało być drastyczne obniżenie kosztów działalności. I rzeczywiście, przez chwilę wszystko wyglądało jak z podręcznika MBA.

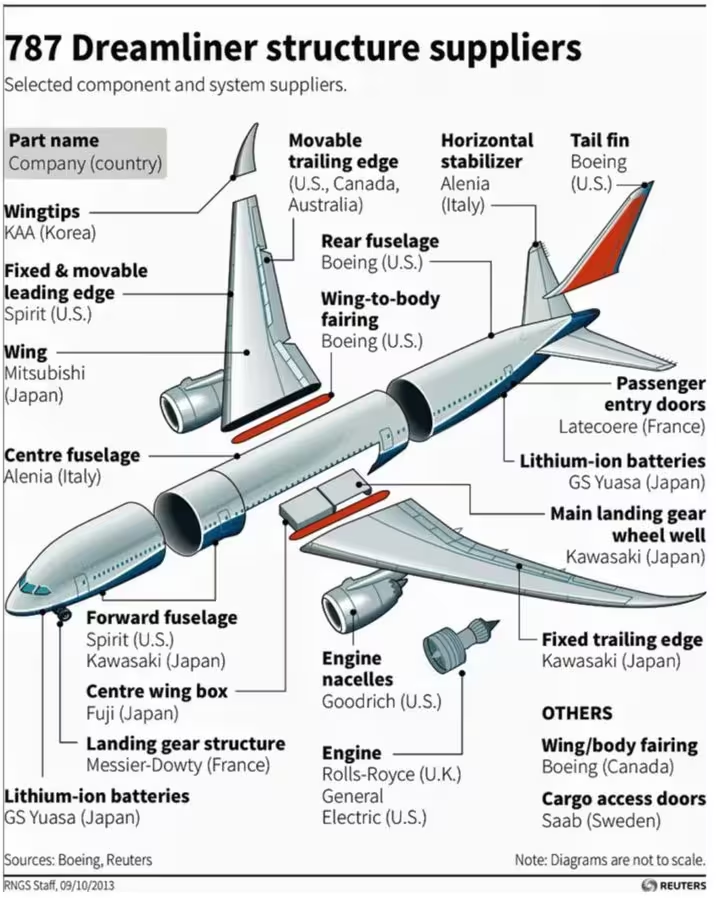

Zaczęło się od sprzedaży zakładów produkujących kadłuby firmie Spirit AeroSystems. Potem firma poszła dalej – outsourcowała praktycznie całą produkcję, zostawiając sobie głównie projektowanie i końcowy montaż.

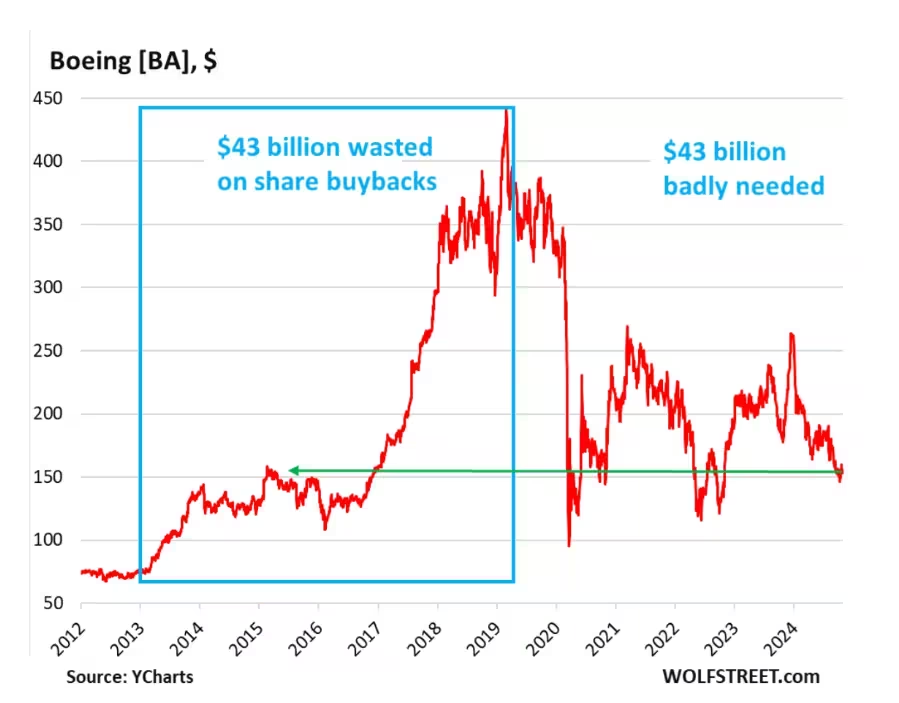

Efekt? Przez całą dekadę Boeing obciął wydatki inwestycyjne i budżet na R&D o ponad 60%. A zaoszczędzone miliardy (około 80 mld USD między 2010 a 2019) poszły na skup akcji i wypłatę dywidend. Krótko mówiąc – wszystko dla akcjonariuszy, niewiele dla klientów.

Notowania? Leciały w górę jak Dreamliner na autopilocie.

Ale...

Problem pojawił się, gdy Boeing przestał być producentem

Z czasem outsourcing poszedł tak daleko, że Boeing właściwie przestał cokolwiek produkować samodzielnie. Projektował, zatwierdzał, składał… ale coraz mniej miał realnej kontroli nad jakością.

Dostawcy – coraz liczniejsi i coraz mocniej dociskani kosztowo – cięli po swojemu: w jakości, w inwestycjach, w przeszkoleniu kadry. I to zaczęło boleśnie odbijać.

Nie trzeba było długo czekać:

- Styczeń 2024: z samolotu Alaska Airlines 737 MAX‑9 odpada w locie panel drzwiowy – wyprodukowany przez Spirit AeroSystems.

- Później: awaria systemu tlenowego – sekretarz stanu USA Anthony Blinken nie mógł wrócić z Davos, bo leciał Boeingiem.

- Wczoraj, 12 czerwca 2025: miała miejsce najtragiczniejsza katastrofa z udziałem Dreamlinera – Air India Flight AI171, Boeing 787‑8, rozbił się tuż po starcie z Ahmedabad w Indiach. Zginęło 241 osób na pokładzie i co najmniej 28 na ziemi, a tylko jedna osoba przeżyła.

Efekt?

Przez ostatnich pięć lat:

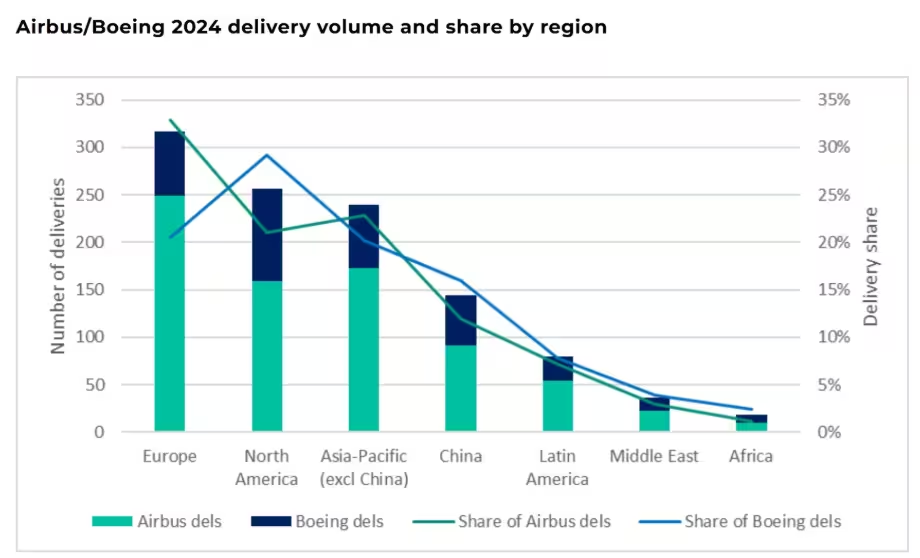

- Boeing przegrywa w dostawach z Airbusem,

- nie generuje zysków operacyjnych,

- i co gorsza – ponosi coraz większe straty.

Inwestorzy zaczynają zadawać pytanie: czy ta firma jeszcze potrafi budować samoloty?

Airbus: Jak nie popełniać błędów konkurencji

Podczas gdy Boeing masowo wyprzedawał aktywa i przenosił produkcję za granicę, Airbus obrał zupełnie odwrotny kurs. W 2022 roku scalił zakłady w Saint-Nazaire i Nantes w jedną jednostkę – Airbus Atlantic, a w Niemczech powołał Airbus Aerostructures, by przejąć pełną kontrolę nad produkcją kluczowych komponentów.

Jaki był cel? Prosty i genialny: zachować u siebie zarówno projektowanie, jak i produkcję najbardziej złożonych części samolotów.

Owszem, Airbus nadal korzysta z partnerów zewnętrznych – ale trzyma u siebie to, co najważniejsze: skrzydła, sekcje przednie kadłuba i systemy lotu. Do tego inwestuje solidnie: ponad 4% przychodów trafia na R&D (czyli ok. 3,9 mld euro w 2024 roku), m.in. na rozwój samolotów nowej generacji – jak koncepcja wodorowego demonstratora ZEROe.

Jeśli dopiero budujesz swój portfel i zastanawiasz się, w jakie akcje inwestować, warto zacząć od firm o silnych fundamentach i globalnym zasięgu – takich jak Airbus.

A teraz geopolityka – czyli cła, Trump i... Chiny

Jakby Boeingowi było mało problemów operacyjnych, wróciły też stare-nowe problemy handlowe.

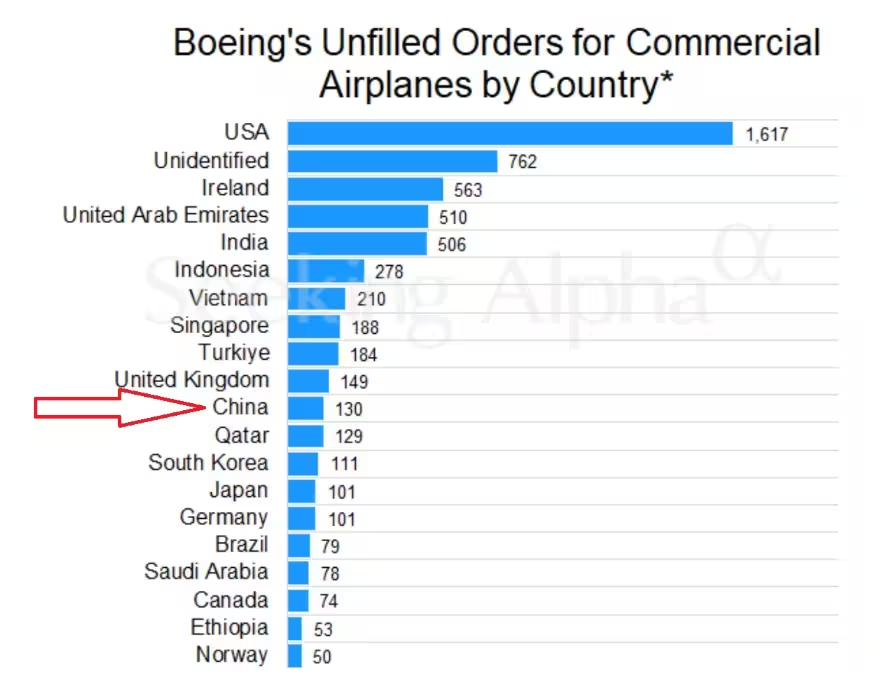

Administracja Trumpa – znów aktywna na scenie – podniosła cła na szereg produktów, w tym stal z Europy. I choć większość taryf cofnięto w ekspresowym tempie, 25% cła na europejską stal dalej obowiązuje. A przypomnijmy: Boeing już wcześniej outsourcował produkcję nie tylko do USA, ale też do Kanady, Japonii i Europy. Tak, dobrze czytasz – jego łańcuch dostaw to globalna układanka czuła na każdy kaprys geopolityki.

A teraz najlepsze.

W odpowiedzi na zakaz sprzedaży chipów Nvidii do Chin (rzekomo ze względu na rozwój tamtejszej AI o nazwie DeepSeek), Pekin uderzył w odwetowy przycisk: zakaz zakupu samolotów Boeing przez chińskie linie lotnicze.

Czy Chiny to był kluczowy klient? Nie – zaledwie 2% przychodów. Ale w sytuacji, gdy firma od pięciu lat nie potrafi generować zysku, każdy punkt procentowy boli.

COMAC – nowy gracz na radarze

Boeing oficjalnie zapowiedział, że spadek zamówień z Chin zamierza zrekompensować zwiększoną aktywnością w Indiach i na Bliskim Wschodzie. Czy to się uda? Zobaczymy. Ale jakby tego było mało, na horyzoncie pojawił się nowy rywal – chiński producent samolotów COMAC.

Obecnie według Cirium po niebie lata około 190 samolotów COMAC, głównie na trasach wewnątrz Chin, ale coraz częściej też w Indonezji, Laosie, Wietnamie czy Tadżykistanie.

W skali globalnej flota samolotów pasażerskich to dziś ponad 25 000 maszyn, z czego aż 31% przypada na region Azji i Pacyfiku (czyli ok. 8 100 jednostek). Na tle takiej liczby COMAC wydaje się nadal mikrusem – to raptem 2–3% całej floty.

Ale to tylko jedna strona medalu. Druga? W 2024 roku chiński producent odpowiadał już za prawie 10% wszystkich nowych dostaw samolotów w Azji (46 COMAC vs 384 Airbus/Boeing). I to już nie jest symboliczny udział. To znak, że rynek zaczyna się dzielić.

Czy warto dziś inwestować w Airbusa?

Zanim odpowiem, przypomnienie: to nie jest porada inwestycyjna, a analiza oparta na ogólnodostępnych danych.

Z jednej strony Airbus to lider branży i dziś trudno o firmę, która mogłaby mu realnie zagrozić. Boeing zmaga się z własnymi demonami, a COMAC to jeszcze nie ten kaliber – chociaż jego tempo wzrostu jest imponujące.

Jeśli spojrzymy na fundamenty:

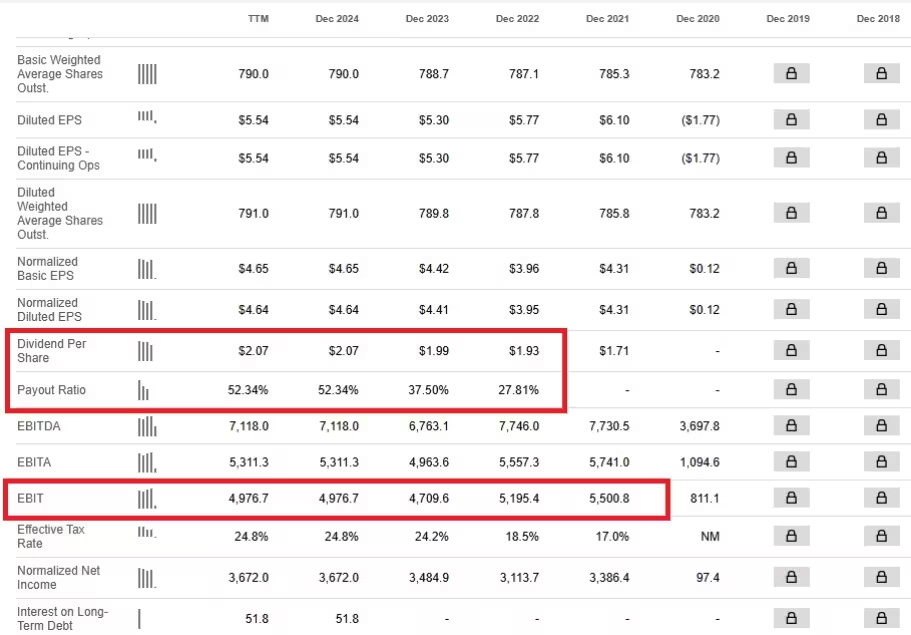

- EBIT Airbusa od 2022 roku oscyluje wokół 5 mld USD – brak spektakularnych wzrostów, ale też żadnych dramatycznych spadków.

- Spółka zwiększyła dywidendę o ponad 20% od 2020 roku, a obecnie wypłaca 2,07 USD na akcję, co przy payout ratio powyżej 50% wygląda całkiem solidnie.

- Inwestycje w technologie zeroemisyjne, pełna kontrola nad produkcją i strategiczne pozycjonowanie na rynku – to wszystko czyni z Airbusa spółkę defensywną w sektorze cyklicznym.

Airbus to nie tylko lider, ale i firma, która rozumie, że przewaga kosztowa to nie wszystko – i że jakość oraz autonomia produkcyjna są dziś znów w cenie. A konkurencja? Rośnie. Ale wbrew pozorom to może być dobra wiadomość dla inwestorów – większy popyt globalny, nowe rynki i więcej przestrzeni na wzrost.

Gdzie kupić akcje Airbusa?

Akcje Airbusa (AIR) notowane są na giełdzie Euronext w Paryżu i można je kupić m.in. przez DEGIRO – jednego z najpopularniejszych brokerów w Europie. Platforma oferuje niskie prowizje, pełen dostęp do rynków europejskich i brak minimalnego depozytu, co czyni ją wygodną opcją zarówno dla początkujących, jak i zaawansowanych inwestorów.

Wyniki finansowe Airbusa – solidne, choć nie bez zastrzeżeń

Na koniec warto zerknąć na twarde liczby. Airbus może się dziś pochwalić wskaźnikiem wypłacalności (solvency ratio) na poziomie 1,18 – to najwyższy poziom od pięciu lat, co świadczy o rosnącym kapitale własnym i coraz silniejszym bilansie.

Jest jednak jedno „ale”: przepływy pieniężne. W 2024 roku wolne przepływy pieniężne (free cash flow) były znacznie na minusie – co najprawdopodobniej wynika z intensywnych inwestycji kapitałowych: rozbudowy Airbus Atlantic, Airbus Aerostructures i projektu demonstratora wodorowego ZEROe.

A co z wyceną?

Po ostatnich spadkach kurs akcji ustabilizował się w okolicach 123 USD, które rynek testował już kilkukrotnie jako wsparcie techniczne. Obecnie notowania odbiły, ale jeśli cena jeszcze raz „zadrży” – to może być atrakcyjny poziom wejścia dla długoterminowego inwestora.

Na dziś wskaźnik P/E wynosi ok. 25 – więc nie jest to okazja życia, ale też daleko od bańki. Szczególnie jeśli weźmiemy pod uwagę, że mówimy o największym producencie samolotów na świecie, który dodatkowo działa w sektorze turystycznym bijącym rok w rok nowe rekordy.

A Boeing?

No właśnie – pytanie brzmi: czy Boeing to już tylko „zraniony ptak”, czy może jednak warto spojrzeć na niego jak na potencjalny feniks z popiołu?

W teorii – politycznie trudno sobie wyobrazić, żeby protekcjonistyczna administracja Trumpa pozwoliła upaść tak kluczowej firmie dla amerykańskiego przemysłu. I faktycznie, niedawno pojawił się pierwszy sygnał zmiany: zarząd przyznał się do błędów i złożył ofertę odkupu Spirit AeroSystems za 4,7 mld USD – by odzyskać kontrolę nad kluczowymi komponentami.

To krok we właściwą stronę. Ale z mojego punktu widzenia? Nie inwestuję w firmy, które przez pięć lat nie potrafią wygenerować zysku. Dla mnie to czerwona flaga, nie okazja.

Airbus i Boeing: Kto zdominuje niebo?

Patrząc na wszystko: wyniki finansowe, kontrolę nad produkcją, inwestycje w przyszłość, wypłacalność i stabilność – liderem dekady będzie Airbus. Chyba że Chiny naprawdę odpalą COMAC na pełnej prędkości albo Boeingj akimś cudem wróci do formy.

Na razie jednak – to Europa rozdaje karty w lotnictwie.

A teraz… lecimy z czymś zupełnie innym.

ETF na europejską turystykę – alternatywa dla linii lotniczych?

Zaskakujące, ale na europejskim rynku nie ma żadnego ETF-a UCITS skoncentrowanego wyłącznie na liniach lotniczych. A szkoda, bo spółek lotniczych notowanych na giełdzie przecież nie brakuje.

Ale jest pewna ciekawa alternatywa: iShares STOXX Europe 600 Travel & Leisure UCITS ETF (DE) – fundusz, który oferuje ekspozycję na cały sektor turystyki i wypoczynku w Europie, w tym również na przewoźników lotniczych.

ETF odwzorowuje indeks STOXX Europe 600 Travel & Leisure i fizycznie replikuję jego skład (żadnych syntetyków). Co ważne – wypłaca dywidendy do 4 razy w roku, a aktualna stopa dywidendy to ok. 2%.

- TER: 0,46% – umiarkowanie, jak na sektorowe ETF-y iShares.

- Liczba spółek: 14, z czego 10 największych stanowi aż 89% portfela – fundusz jest bardzo skoncentrowany.

Co to oznacza? Zmienność. Dużą zmienność.

Wyniki i moment wejścia

W ostatnich 5 latach fundusz zyskał około +40%, choć trzeba przyznać – po drodze zaliczał solidne spadki, często cofając się do poziomów 0,618 lub nawet 0,786 zniesienia Fibonacciego.

Ale uwaga – wykres tworzy klasyczną strukturę wzrostową w stylu teorii Dowa: każdy kolejny dołek był wyżej niż poprzedni.

I właśnie teraz, po cofnięciu do poziomu 0,786, ETF wygląda na ciekawy kandydat do portfela – pod warunkiem, że grasz długoterminowo.

Gdzie kupić ETF iShares Travel & Leisure?

Jeśli chcesz dodać do portfela ekspozycję na europejską turystykę – przez ETF-y zamiast pojedynczych spółek – Freedom24 to jedna z najwygodniejszych opcji.

➡️ Freedom24 to europejski broker notowany na giełdzie NASDAQ, regulowany przez CySEC, z dostępem do ponad 1 miliona instrumentów, w tym ETF-ów notowanych na giełdach Xetra, Euronext czy LSE.

Co oferuje?

- Bezpośredni dostęp do ETF-ów UCITS, takich jak iShares STOXX Europe 600 Travel & Leisure UCITS ETF (DE),

- Możliwość założenia konta w EUR lub USD — przydatne, jeśli planujesz trzymać ETF-y zagraniczne,

- Prowizje od 0,02 USD za akcję/ETF (minimum 2 EUR za zlecenie),

Freedom24 sprawdzi się zarówno dla inwestorów aktywnych, jak i tych, którzy po prostu chcą trzymać ETF-y sektorowe w długim terminie i od czasu do czasu dokupować po korektach – jak ta, którą właśnie widzimy na wykresie Travel & Leisure.

Dla kogo to ETF?

To pozycja dla tych, którzy:

- chcą mieć ekspozycję na turystykę i linie lotnicze bez kupowania pojedynczych akcji,

- akceptują większe wahania cenowe w zamian za potencjalnie wyższy zwrot,

- wierzą, że Europa wygra w wyścigu o globalnego turystę – a wszystko wskazuje na to, że właśnie tak się dzieje.

Jeśli więc szukasz sposobu na zagranie pod wzrosty w sektorze lotniczo-turystycznym, ale nie chcesz stawiać wszystkiego na jedną spółkę (Airbus, Ryanair czy Carnival), ten ETF może być rozsądną opcją.

Szukasz brokera? Sprawdź nasze rekomendacje