Giełda

Krzywa Phillipsa a inflacja – co dziś widzą banki centralne?

Jeszcze kilkanaście lat temu krzywa Phillipsa była jednym z ulubionych narzędzi banków centralnych. Prosta zależność: niskie bezrobocie oznacza wyższą inflację, wysokie bezrobocie – presję cenową w dół. Brzmiało logicznie. Problem w tym, że po 2020 roku inflacja eksplodowała, a rynek pracy w wielu krajach wcale nie był „przegrzany”.

I właśnie w tym momencie krzywa Phillipsa zaczęła przestać tłumaczyć rzeczywistość.

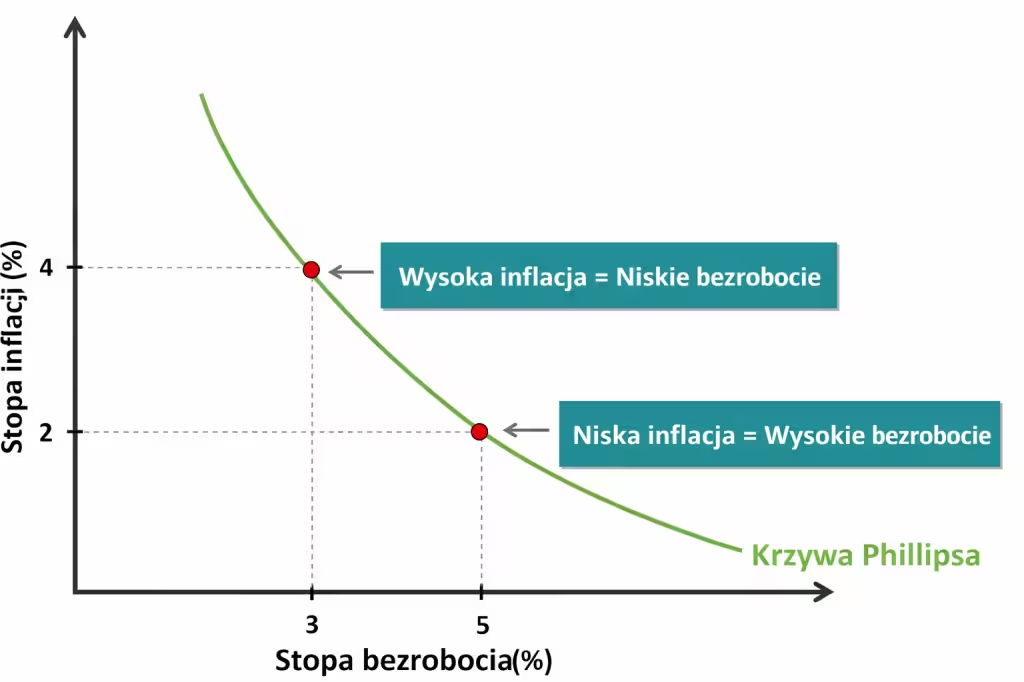

Czym jest krzywa Phillipsa i co miała tłumaczyć?

To zależność między bezrobociem a inflacją, która miała pomóc bankom centralnym sterować gospodarką.

Krzywa Phillipsa powstała jako obserwacja historyczna, a nie twarde prawo ekonomii. Pokazywała, że gdy bezrobocie spada, presja płacowa rośnie, a wraz z nią inflacja. Gdy bezrobocie rośnie – inflacja słabnie.

Dla banków centralnych był to dogodny plan działania. Wystarczyło tylko „ochłodzić” rynek pracy poprzez podwyższenie stóp procentowych, aby zachamować wzrost cen.

Przez dekady ten schemat działał wystarczająco dobrze, by stać się jednym z fundamentów polityki monetarnej. Problem polegał na tym, że gospodarka zaczęła się zmieniać szybciej niż modele.

Dlaczego krzywa Phillipsa przestała działać?

Globalizacja, demografia i polityka fiskalna rozbiły prostą relację inflacja–bezrobocie.

Najważniejsze czynniki, które ją „rozregulowały”:

- Tania siła robocza i globalizacja

Przez lata firmy mogły przenosić produkcję tam, gdzie koszty pracy były niższe. Presja płacowa w krajach rozwiniętych była tłumiona, nawet przy niskim bezrobociu. - Automatyzacja i technologia

Wzrost wydajności ograniczył znaczenie płac jako głównego źródła inflacji. Firmy mogły rosnąć bez proporcjonalnego wzrostu zatrudnienia. - Szoki podażowe

Pandemia, zerwane łańcuchy dostaw, wojna i energia podbiły ceny niezależnie od sytuacji na rynku pracy. Inflacja przyszła z zewnątrz, nie z wynagrodzeń. - Ekspansywna polityka fiskalna po 2020 roku

Ogromne programy wsparcia i transfery gotówki napompowały popyt szybciej, niż gospodarka była w stanie odpowiedzieć podażą. Rynek pracy stał się drugorzędny wobec skali bodźców fiskalnych.

Efekt? Wysoka inflacja pojawiła się tam, gdzie klasyczna krzywa Phillipsa nie powinna jej „widzieć”.

➡️ Krzywa Phillipsa odegrała swoją rolę również w rozwoju giełd – więcej w historii giełd na świecie.

Co pokazała inflacja po 2020 roku?

Po 2020 roku gospodarki dostały eksperyment, którego nie przewidywała klasyczna krzywa Phillipsa. Inflacja wystrzeliła, zanim rynek pracy zdążył wysłać jakiekolwiek „ostrzegawcze sygnały”.

USA

Inflacja zaczęła rosnąć gwałtownie już w 2021 roku, podczas gdy partycypacja na rynku pracy długo pozostawała poniżej poziomów sprzed pandemii. Presja cenowa była napędzana bodźcami fiskalnymi, popytem i problemami podażowymi, a nie spiralą płacową. Dopiero później rynek pracy się zacieśnił, już po fakcie.

Strefa euro

Tu zależność była jeszcze słabsza. Bezrobocie w wielu krajach spadało powoli, a inflację windowały ceny energii i importu. Rynek pracy reagował z opóźnieniem, a wzrost płac był bardziej skutkiem inflacji niż jej przyczyną.

Polska

Wysoka inflacja pojawiła się przy relatywnie stabilnym rynku pracy i umiarkowanej dynamice płac na starcie cyklu. Kluczowe były ceny energii, polityka fiskalna i osłabienie waluty. Krzywa Phillipsa nie dawała sensownych sygnałów ostrzegawczych.

Wniosek był prosty: inflacja po 2020 roku przyszła z innych źródeł niż te, które klasyczny model zakładał.

Jak banki centralne patrzą dziś na krzywą Phillipsa?

Federal Reserve i Narodowy Bank Polski traktują ją pomocniczo, a nie jako główny model decyzyjny.

Po pandemicznym szoku banki centralne przestały ufać jednemu wskaźnikowi. Krzywa Phillipsa nadal jest analizowana, ale raczej jako tło, nie punkt wyjścia.

W komunikatach FED coraz częściej pojawia się akcent na:

- inflację bazową,

- oczekiwania inflacyjne,

- stabilność finansową,

- odporność gospodarki na wysokie stopy.

Rynek pracy jest ważny, ale nie wystarcza do prognozowania inflacji.

NBP również unika dziś prostych zależności. W komentarzach po decyzjach coraz wyraźniej podkreślane są:

- czynniki zewnętrzne,

- polityka fiskalna,

- kurs walutowy,

- ryzyka podażowe.

To zmienia sposób patrzenia na przyszłe stopy procentowe. Decyzje są bardziej reaktywne, mniej modelowe i obarczone większą niepewnością niż dekadę temu.

Co krzywa Phillipsa mówi inwestorowi w 2026 roku?

Więcej mówi o ryzykach błędnej polityki monetarnej niż o samej inflacji.

Dla inwestora krzywa Phillipsa nie jest już narzędziem prognozowania inflacji. Jest sygnałem ostrzegawczym, że banki centralne mogą spóźniać się z reakcją albo reagować zbyt agresywnie.

Obligacje

Ryzyko gwałtownych zwrotów w polityce stóp jest wyższe niż kiedyś. Długoterminowe obligacje są wrażliwe na błędy decyzyjne, krótszy koniec krzywej daje większą elastyczność.

Akcje

Rynki akcji coraz częściej reagują nie na dane z rynku pracy, lecz na narrację banków centralnych. Zmienność rośnie tam, gdzie polityka pieniężna traci przewidywalność.

Rynki wschodzące

Słaba czytelność polityki FED i EBC zwiększa wahania przepływów kapitału. Waluty i obligacje EM są bardziej podatne na nagłe zmiany sentymentu.

Złoto

Zyskuje jako zabezpieczenie przed błędami banków centralnych, nie jako reakcja na samą inflację. To zmiana narracji względem poprzednich cykli.

Najczęstsze błędy w interpretacji krzywej Phillipsa

Najczęściej powtarzane uproszczenia:

- Założenie, że zależność jest stała w czasie

Krzywa Phillipsa działała w określonych warunkach gospodarczych, a nie uniwersalnie. Gdy zmienia się struktura rynku pracy i globalnej gospodarki, zmienia się też jej sens. - Ignorowanie czynników zewnętrznych

Energia, wojny, łańcuchy dostaw i polityka fiskalna potrafią wywołać inflację bez jakiegokolwiek „przegrzania” rynku pracy. - Mylenie korelacji z przyczyną

Niskie bezrobocie i wysoka inflacja często występowały razem, ale jedno nie zawsze wynikało z drugiego. Po 2020 roku ta różnica stała się szczególnie widoczna. - Zbyt dosłowne przenoszenie modelu na decyzje inwestycyjne

Dane z rynku pracy nie są dziś wystarczającą podstawą do prognozowania inflacji ani stóp procentowych. - Pomijanie opóźnień czasowych

Reakcje płac, cen i polityki pieniężnej rzadko zachodzą jednocześnie. Krzywa Phillipsa często „tłumaczy” coś dopiero po fakcie.