Giełda

Inwestowanie długoterminowe – na czym polega?

Inwestowanie długoterminowe to jeden z najskuteczniejszych sposobów na pomnażanie majątku . Polega na wybieraniu aktywów z zamiarem ich zakupu i utrzymania przez dłuższy czas, z oczekiwaniem, że z czasem będą one systematycznie zyskiwać na wartości.

W przeciwieństwie do krótkoterminowej spekulacji, której celem jest czerpanie zysków z szybkich ruchów rynku, opartej głównie na analizie technicznej, inwestowanie długoterminowe opiera się na analizie fundamentalnej i cierpliwości.

Czym jest strategia inwestycyjna?

Strategia inwestycyjna to zbiór zasad i metod, którymi kieruje się inwestor przy podejmowaniu decyzji dotyczących:

- wyboru aktywów,

- momentu zakupu,

- momentu sprzedaży,

- zarządzania portfelem inwestycyjnym.

Głównym celem każdej strategii jest osiągnięcie możliwie wysokiego zwrotu przy akceptowalnym poziomie ryzyka. Każdy inwestor, zgodnie ze swoim profilem ryzyka, horyzontem czasowym i celami finansowymi, musi wybrać strategię dopasowaną do własnych potrzeb.

Warto pamiętać, że:

- wyższe ryzyko może oznaczać wyższy potencjalny zysk,

- ale jednocześnie zwiększa prawdopodobieństwo poniesienia strat.

Kategorie strategii inwestycyjnych

Strategie inwestycyjne można podzielić na wiele kategorii według różnych kryteriów. Poniżej przedstawiamy trzy klasyczne sposoby ich klasyfikacji.

Inwestowanie wzrostowe a inwestowanie w wartość

Jedno z najbardziej znanych rozróżnień dotyczy inwestowania wzrostowego i inwestowania w wartość.

Inwestowanie wzrostowe koncentruje się na spółkach:

- o wysokim potencjale wzrostu,

- często z wysokimi wycenami,

- czasem jeszcze nierentownych.

Celem jest identyfikacja spółek, które w długim terminie mogą znacząco zwiększyć swoją wartość.

Inwestowanie w wartość polega na wyszukiwaniu spółek:

- niedowartościowanych przez rynek,

- z solidnymi fundamentami,

- których cena nie odzwierciedla ich rzeczywistej wartości.

Inwestorzy zakładają, że rynek z czasem skoryguje tę rozbieżność, co przełoży się na wzrost ceny akcji.

Według analizy technicznej lub analizy fundamentalnej

Innym sposobem kategoryzacji strategii inwestycyjnych jest podział według rodzaju wykorzystywanej analizy.

Analiza techniczna opiera się na:

- wykresach cen,

- wolumenie,

- wskaźnikach technicznych bazujących na cenie.

Zakłada, że ceny uwzględniają wszystkie dostępne informacje, a przeszłe zachowania rynku mogą pomóc w prognozowaniu przyszłych ruchów.

Analiza fundamentalna koncentruje się na:

- sprawozdaniach finansowych spółki,

- jej pozycji rynkowej,

- jakości zarządzania,

- czynnikach makroekonomicznych.

Celem jest określenie wartości wewnętrznej i porównanie jej z aktualną ceną rynkową, aby identyfikować potencjalne okazje inwestycyjne.

Aktywny profil inwestycyjny kontra pasywny profil inwestycyjny

Inwestycje można również klasyfikować według poziomu uczestnictwa inwestora.

Aktywny inwestor handluje często, regularnie kupując i sprzedając aktywa w celu maksymalizacji zysków w krótkim i średnim terminie. Tacy inwestorzy zazwyczaj:

- na bieżąco analizują rynek,

- monitorują spółki i instrumenty,

- reagują na zmiany cen i trendów.

Z kolei inwestor pasywny przyjmuje podejście długoterminowe, kupując i utrzymując aktywa z przekonaniem, że rynek – lub wybrane klasy aktywów – będzie z czasem rósł. Inwestowanie pasywne jest najczęściej kojarzone z:

- inwestowaniem indeksowym,

- niską rotacją portfela,

- minimalną ingerencją w skład inwestycji.

10 najpopularniejszych strategii inwestycyjnych

Przyjrzyjmy się najczęściej stosowanym strategiom inwestycyjnym wśród inwestorów indywidualnych i profesjonalnych.

Stałe portfolio (Permanent Portfolio)

Strategia Harry’ego Browne’a, znana jako Permanent Portfolio, została opracowana z myślą o inwestorach poszukujących stabilności w każdym otoczeniu gospodarczym.

Jej założeniem jest dywersyfikacja kapitału pomiędzy cztery klasy aktywów, po 25% każda:

- akcje,

- obligacje długoterminowe,

- złoto,

- gotówka.

Uzasadnienie jest proste: każda z tych klas aktywów radzi sobie najlepiej w innym etapie cyklu gospodarczego.

Jeśli spojrzymy na poszczególne elementy portfela:

- akcje zwykle dobrze zachowują się w okresach wzrostu gospodarczego,

- obligacje długoterminowe zapewniają ochronę w czasie recesji lub deflacji,

- złoto pełni funkcję zabezpieczenia przed inflacją,

- gotówka działa jako bufor bezpieczeństwa w okresach wysokiej zmienności.

Efektem jest portfel o stosunkowo niskiej zmienności, który nie generuje spektakularnych zysków, ale oferuje zadziwiająco stabilne wyniki w długim terminie.

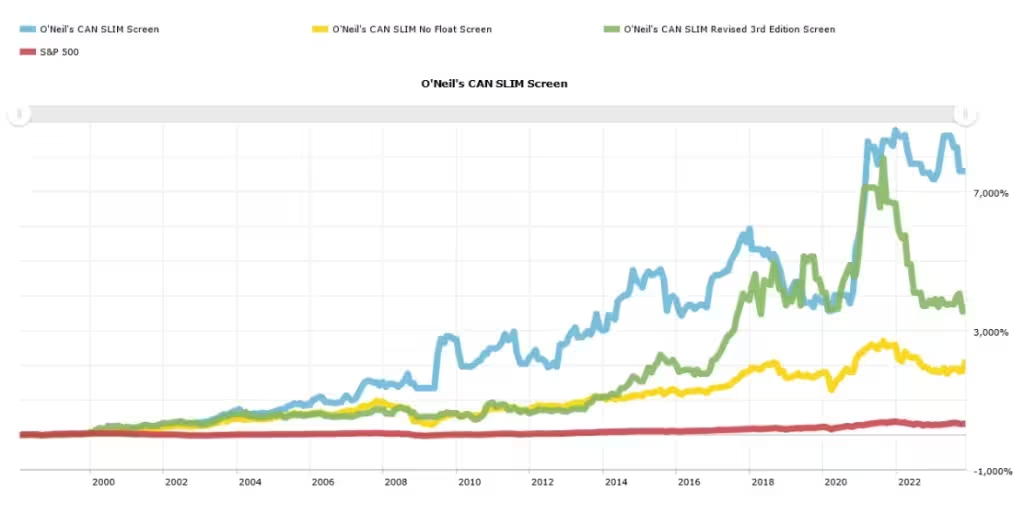

Metoda CAN SLIM

Metodę CAN SLIM opracował William O’Neil jako strategię identyfikacji akcji o wysokim potencjale wzrostu.

Nazwa jest akronimem siedmiu kryteriów, które – według autora – często poprzedzają silne wzrosty cen akcji:

- C – bieżący wzrost zysków,

- A – roczny wzrost zysków,

- N – nowe produkty, usługi lub innowacje,

- S – relacja podaży do popytu,

- L – pozycja lidera w sektorze,

- I – udział inwestorów instytucjonalnych,

- M – ogólny trend rynkowy.

CAN SLIM to strategia aktywna, łącząca analizę fundamentalną z elementami analizy technicznej, takimi jak trendy i zachowanie cen. Jest szczególnie popularna wśród inwestorów nastawionych na wzrost w krótkim i średnim terminie.

Magiczna formuła Joela Greenblatta

Magiczna Formuła to strategia inwestycyjna opisana przez Joela Greenblatta w książce „Mała książeczka, która nadal podbija rynek”.

Jej celem jest identyfikacja spółek, które są jednocześnie:

- rentowne,

- atrakcyjnie wycenione.

Strategia opiera się na dwóch kluczowych wskaźnikach:

- zwrot z kapitału (ROC),

- stopa zwrotu z zysków.

Zwrot z kapitału obliczany jest według wzoru:

- EBIT / (kapitał obrotowy netto + aktywa trwałe netto)

Greenblatt zauważył, że spółki z wysokim ROC i wysoką stopą zysków często osiągają ponadprzeciętne wyniki w długim terminie. Strategia wymaga jednak cierpliwości — w niektórych latach portfel może radzić sobie gorzej od rynku, zanim nastąpi korekta wycen.

Portfolio Raya Dalio (All Weather)

Portfel All Weather, zaprojektowany przez Raya Dalio, ma być odporny na zmiany koniunktury w każdym otoczeniu gospodarczym: wzrost, recesję, inflację i deflację.

Typowa alokacja obejmuje:

- 30% akcji – jako silnik wzrostu,

- 40% obligacji długoterminowych,

- 15% obligacji średnioterminowych – dla stabilności,

- 7,5% złota,

- 7,5% towarów – jako zabezpieczenie przed inflacją.

Strategia historycznie oferowała stabilne wyniki przy niższej zmienności niż klasyczny portfel 60/40. W okresach silnych hoss zyski bywają bardziej umiarkowane, ale ochrona kapitału w kryzysach jest jej dużą zaletą.

Metoda Golden Butterfly

Golden Butterfly to portfel „leniwego” inwestora, zaprojektowany z myślą o równowadze między wzrostem a ochroną kapitału.

Składa się z pięciu równych części po 20%:

- duże spółki,

- małe spółki,

- obligacje długoterminowe,

- obligacje krótkoterminowe,

- złoto.

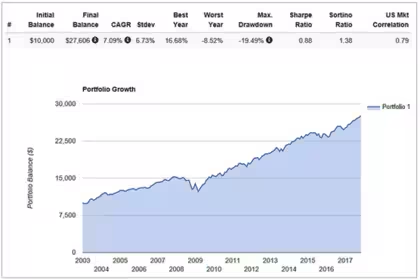

Taka konstrukcja tworzy symbolicznego „motyla”, gdzie skrzydła chronią kapitał, a środek portfela odpowiada za wzrost. Historycznie strategia osiągała bardzo spójne wyniki, z roczną stopą zwrotu zbliżoną do 8% w latach 1995–2025, przewyższając m.in. All Weather i Permanent Portfolio.

Strategia Dollar Cost Averaging

Uśrednianie kosztu zakupu (DCA) to strategia inwestycyjna polegająca na inwestowaniu stałej kwoty w regularnych odstępach czasu, niezależnie od wahań rynkowych.

Logika DCA jest prosta: regularnie kupując aktywa za tę samą kwotę, nabywasz więcej jednostek, gdy ceny są niskie, i mniej, gdy są wysokie. Pomaga to ograniczyć ryzyko wejścia na rynek w najgorszym możliwym momencie.

Strategia ta jest szczególnie przydatna dla inwestorów, którzy chcą uniknąć prób „wyczucia rynku”, co — jak pokazuje praktyka — jest bardzo trudne nawet dla profesjonalistów. Konsekwentne inwestowanie w długim terminie pozwala uśrednić cenę zakupu i osiągnąć pośredni poziom wejścia.

DCA dobrze sprawdza się zwłaszcza na rynkach o wysokiej zmienności, takich jak akcje, gdzie ceny potrafią istotnie różnić się z miesiąca na miesiąc.

Strategia ta jest powszechnie stosowana m.in. przy długoterminowym oszczędzaniu na emeryturę. Inwestorzy regularnie lokują środki w zdywersyfikowanych funduszach lub ETF-ach przez całe życie zawodowe, stopniowo budując kapitał.

Należy jednak pamiętać, że DCA nie jest strategią pozbawioną ryzyka. Kluczowym zagrożeniem jest długotrwałe inwestowanie w rynek, który nie odrabia strat. Z tego powodu uśrednianie kosztów najczęściej stosuje się w szeroko zdywersyfikowanych funduszach i ETF-ach, obejmujących różne sektory i regiony.

Inwestowanie w wartość

Value Investing, spopularyzowane przez Benjamina Grahama i rozsławione przez Warrena Buffetta, polega na kupowaniu akcji spółek wysokiej jakości, które są niedowartościowane względem swojej wartości wewnętrznej.

Strategia ta opiera się na założeniu, że rynek nie zawsze wycenia spółki prawidłowo. Inwestorzy wartościowi starają się kupować akcje po cenach niższych od ich rzeczywistej wartości i sprzedawać je, gdy rynek dokona korekty wyceny.

Kluczowe znaczenie ma jakość spółki. Aby ją ocenić, inwestorzy analizują m.in.:

- sprawozdania finansowe,

- pozycję konkurencyjną,

- model biznesowy,

- jakość zarządzania,

- otoczenie makroekonomiczne.

Główną wadą tej strategii jest wysoki próg wiedzy oraz czasochłonność analizy. Wiele przeanalizowanych spółek ostatecznie nie trafia do portfela, co oznacza, że duża część pracy nie przekłada się bezpośrednio na decyzje inwestycyjne.

Inwestowanie dywidendowe

Inwestowanie dywidendowe polega na kupowaniu akcji spółek, które regularnie wypłacają dywidendy swoim akcjonariuszom.

Dywidendy stanowią część zysku spółki przekazywaną inwestorom w formie gotówki. Strategia ta jest popularna wśród osób, które oprócz wzrostu wartości kapitału chcą generować stabilny dochód pasywny.

Jedną z największych zalet inwestowania dywidendowego jest możliwość uzyskiwania regularnych wpływów niezależnie od bieżących wahań cen akcji. Wymaga to jednak:

- analizy stabilności zysków spółki,

- monitorowania historii i polityki dywidendowej,

- reagowania na obniżki lub zawieszenia wypłat.

Spółki dywidendowe są zazwyczaj duże i dojrzałe, charakteryzują się stabilnymi przepływami pieniężnymi i niższą zmiennością niż cały rynek. Ich potencjał wzrostu bywa jednak ograniczony w porównaniu do spółek wzrostowych.

W ramach tej filozofii funkcjonuje wiele podejść, m.in.:

- Dogs of the Dow,

- królowie dywidendy,

- strategie wzrostu dywidendy (GDI),

- model dyskontowania dywidendy (DDM).

Inwestowanie indeksowe

Inwestowanie indeksowe to pasywna strategia polegająca na odwzorowaniu wyników indeksu rynkowego, takiego jak S&P 500, MSCI World czy MSCI ACWI.

Zamiast selekcjonować pojedyncze akcje, inwestorzy kupują fundusze śledzące indeks, uzyskując średnią stopę zwrotu z rynku. Strategia ta zyskała popularność dzięki prostocie, niskim kosztom i solidnym wynikom długoterminowym.

Jedną z jej kluczowych zalet są niskie opłaty. Fundusze indeksowe i ETF-y mają znacznie niższe koszty niż fundusze aktywnie zarządzane, co w długim terminie istotnie wpływa na zwrot netto.

Dodatkowo badania pokazują, że większość aktywnie zarządzanych funduszy nie jest w stanie konsekwentnie pokonywać indeksów w długim okresie. Inwestowanie indeksowe pozwala więc osiągać rynkową stopę zwrotu bez konieczności ciągłego monitorowania rynku.

Portfel Core-Satellite

Portfel Core-Satellite łączy stabilność inwestowania pasywnego z elastycznością aktywnego podejścia.

Strategia polega na podziale portfela na dwie części:

- rdzeń (core) – złożony z tanich, globalnych funduszy indeksowych lub ETF-ów,

- satelity (satellite) – obejmujące bardziej ryzykowne inwestycje w konkretne sektory, regiony lub tematy.

Przykładowo, rdzeń może być oparty o indeksy globalne, a satelity o fundusze technologiczne, rynki wschodzące lub określone megatrendy.

Takie podejście pozwala zachować dywersyfikację i niskie koszty w większości portfela, a jednocześnie daje przestrzeń na realizację własnych pomysłów inwestycyjnych. Strategia ta dobrze dopasowuje się do różnych profili ryzyka i jest często wybierana przez inwestorów długoterminowych.

Inne strategie inwestycyjne, które warto rozważyć

Powyżej omówiliśmy najpopularniejsze długoterminowe strategie inwestycyjne. Poniżej kilka dodatkowych podejść, które również pojawiają się w praktyce inwestorów i mogą być warte poznania.

Wskaźnik Piotroskiego (Piotroski F-Score)

Wskaźnik Piotroskiego to metoda oceny jakości spółki oparta na zasadach inwestowania w wartość. Została opracowana przez Josepha Piotroskiego i służy do identyfikowania spółek o solidnych fundamentach finansowych.

Model obejmuje dziewięć kryteriów, bazujących na danych ze sprawozdań finansowych, w szczególności:

- rachunku zysków i strat,

- bilansu,

- przepływów pieniężnych.

Celem jest wyłonienie firm stabilnych finansowo, które mogą stanowić atrakcyjne inwestycje długoterminowe.

Portfel Cowarda

Portfel Cowarda wywodzi się z koncepcji Permanent Portfolio Harry’ego Browne’a, ale kładzie jeszcze większy nacisk na stabilność i ograniczenie ryzyka.

Jego głównym założeniem jest:

- priorytet dla spokoju inwestora,

- mniejszy nacisk na maksymalizację rentowności,

- silna dywersyfikacja aktywów.

Portfel ten został zaprojektowany tak, aby możliwie dobrze radzić sobie w różnych fazach cyklu gospodarczego.

Maksymy Templetona

John Templeton kierował się zestawem uniwersalnych zasad opartych na obserwacji rynków i zachowań inwestorów. Do najważniejszych należą:

- inwestuj z myślą o realnych korzyściach,

- zachowuj otwarty umysł i nie przywiązuj się na stałe do jednego rodzaju aktywów,

- nigdy nie podążaj za większością,

- pamiętaj, że hossy i bessy są tymczasowe,

- unikaj modnych tematów,

- ucz się na własnych błędach,

- kupuj w okresach pesymizmu,

- szukaj wartości i niskich cen,

- dywersyfikuj globalnie,

- zaakceptuj fakt, że nikt nie wie wszystkiego.

Strategia momentum

Strategia momentum polega na kupowaniu aktywów, które w ostatnich miesiącach radziły sobie dobrze, oraz sprzedaży ich w momencie sygnałów słabnięcia trendu.

Jej założeniem jest wykorzystanie kontynuacji trendów rynkowych, które często utrzymują się dłużej, niż inwestorzy się spodziewają. Strategia ta bywa stosowana zarówno samodzielnie, jak i jako uzupełnienie innych podejść.

Inwestowanie w surowce

Inwestowanie w towary obejmuje ekspozycję na aktywa takie jak:

- złoto,

- srebro,

- ropa naftowa,

- miedź,

- inne metale i surowce.

Strategia ta bywa wykorzystywana jako element dywersyfikacji portfela oraz zabezpieczenie przed inflacją i ryzykiem makroekonomicznym.

Inwestowanie długoterminowe: Najczęściej zadawane pytania

Szukasz brokera? Sprawdź nasze rekomendacje